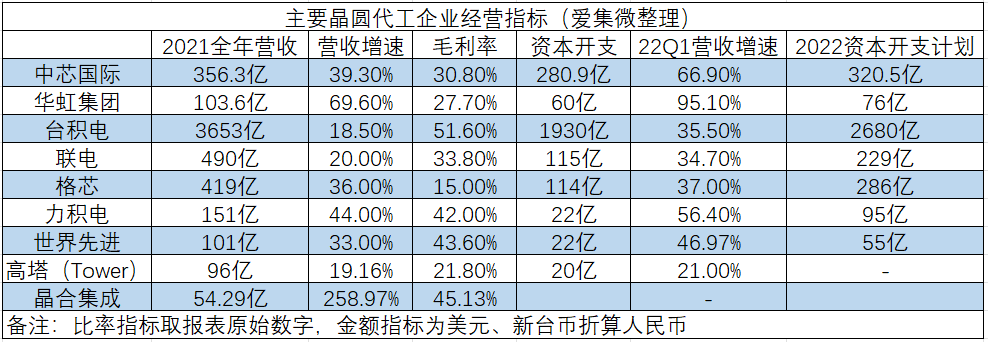

近期,各大主要晶圆代工企业相继发布一季度经营数据,两家大陆代工巨头:中芯国际和华虹集团表现尤为亮眼,Q1营收同比增速分别达到66.90%和95.10%,领先于包括台积电在内的海外代工同行。

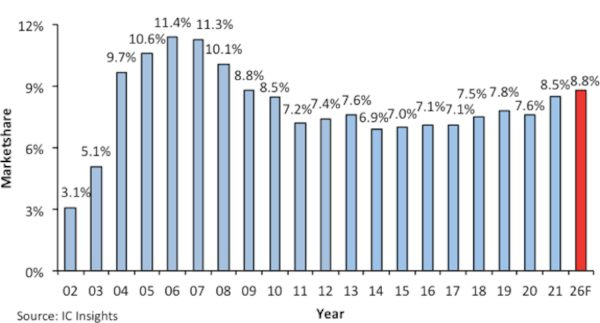

事实上,这样的高速成长早在去年已露端倪,2021年中芯、华虹营收增速已分别达39.30%、69.60%,超越主要同行平均水平,根据研究机构IC Insights统计,也直接带动大陆代工业市场份额从2020年的7.6%升至2021年的8.5%。

那么,大陆代工业近期高增速原因何在?又能否在未来一段时间的国际竞争中继续保持?

产能释放进行时

2021,不仅是中芯和华虹,对全球晶圆代工厂商而言,无疑都可算是十年来最“美好”的年份,IC Insights数据显示全行业当年营收增速26%,为2010年以来最高记录。

晶圆代工的繁荣,需求侧原因如车用半导体的紧缺、新冠疫情催生的全球消费电子热潮......此前已有相当多分析,本文不再赘述。

从供给侧看,晶圆代工厂营收可以分解为一个简单的乘式:出货量*平均售价(ASP),席卷全球的“芯片荒”之下,即便二线8英寸制程代工厂,与设计企业间话语权也发生逆转,行业享受到了两大乘数项齐涨的红利,晶圆产能满载的同时,代工厂提价也普遍有了更足底气,从而得以同步提升厂商营收与赢利能力。

中芯和华虹两大厂商业绩表现,正是来自于晶圆出货量与平均售价的提升,如中芯国际2021年销售晶圆数量674.7万片(约当8英寸晶圆),较2020年同比增长18.4%,平均售价也由上年 4210 元增加至本年 4763元;而华虹集团受无锡12英寸产线产能释放带动,2021年公司运付晶圆数量更是同比飙升了51.9%。

今年一季度两大国内代工厂营收增速继续领跑,同样源于出货量/出货价格变动,中芯国际当季晶圆销售184万片(约当8英寸晶圆),较去年同期增长18%;同时,由于中芯去年调价主要发生在二季度后,因此一季度ASP同比涨幅也较为明显。而华虹集团季度业绩增速更是达到极为惊人的95.1%,同样得益于去年下半年12英寸产线产能爆发,运付晶圆数量(折合8英寸)同比增速达到58%,附加值更高的12英寸晶圆销售占比也达到44.1%,而去年同期尚仅为17.9%。

进入二季度,尽管超预期的上海地区疫情,对中芯、华虹两大代工企业带来一定影响,中芯国际董事长兼首席财务官高永岗在一季度业绩说明会上就透露,疫情对中芯当季产出“现在是按照5%左右的影响去做的预期”,不过销售收入仍预计可实现1-3%的环比增长,这意味着二季度中芯给出的单季营收预期,仍然可望较去年同期13.4亿美元的水平增长37%左右。

而华虹由于其业绩放量的主要“发动机”—无锡12英寸产线受疫情影响较小,当季业绩增速同样可期。

展望全年,由于产能释放节奏更快,中芯、华虹业绩仍有望继续在全球晶圆代工行业保持领先水平,高于均值的增速,有望在今年进一步提升大陆企业在全球代工市场份额。

如中芯国际财报透露,“京城和深圳两个项目稳步推进,预计今年底前投入生产。在 2022 年,我们计划产能的增量将会多于 2021 年”,按照这一规划,扣掉一季度新增的2.8万片折合8英寸月产能,年内中芯月产能(折合8英寸)还有8万片左右的增长预期。

而华虹方面,正如上文所述,其目前业绩放量的主要动力来自于无锡12英寸生产基地,根据华虹半导体总裁兼执行董事唐均君透露,年内公司将加快推进12英寸生产线总产能至94.5K/月的扩产,预计将于今年第四季度逐步释放产能。

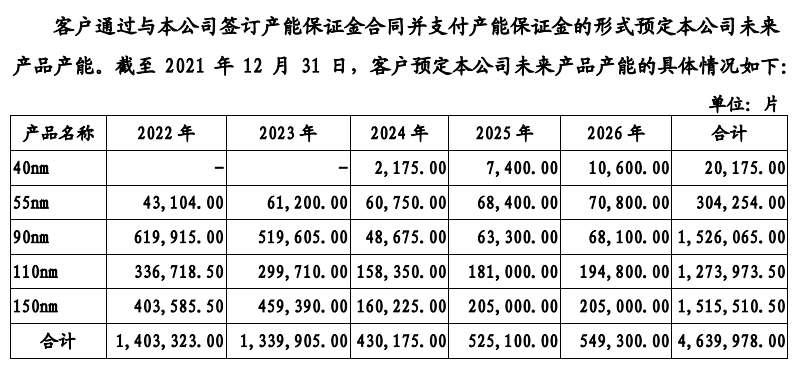

中芯与华虹之外,另一家去年四季度杀入全球代工十强企业榜单的大陆厂商—晶合集成,全年业绩增速达到惊人的258.97%,2021年度12英寸晶圆代工产能为57.09万片,2022年手握订单高达140万片以上,年内稳住前十排位可期。

图源:晶合集成招股说明书

“军备竞赛”的突围之路

当下,晶圆代工产业正同时发生着两场“军备竞赛”。

在先进制程领域,台积电虽然看似春风得意,以更高的良率将大量顶级客户揽入怀中,但卧薪尝胆的三星和两年后将以Intel 3、Intel 20A制程投入代工战场的英特尔,或将终结台积电事实上的先进制程垄断优势。

在成熟制程领域,同样正上演着如火如荼的扩产热潮,如果说产能释放更早是大陆代工业份额连续攀升的助力,那么从2023年开始,随着联电、格芯为代表的海外厂商新增产能释放,晶圆制造能力“军备竞赛”将进入新的激烈“内卷”阶段。正如当电影院里所有人都站起来观影,那么每个人都不会有更好的体验,IC Insights基于现有厂商扩产信息估计,2026年大陆代工业全球份额为8.8%,与2021年水平几无差异。

如何巩固乃至进一步提升大陆代工业份额?毫无疑问,为了避免落后于人,保持扩产步伐是中芯、华虹两大厂商的“必选项”,尽管外界对2023年后可能的产能过剩有担忧和议论,但从本土市场容量和国家扶持力度看,中芯、华虹抵御市场周期的能力仍然显著强于其他成熟制程厂商,国产替代的明确预期下,跨周期、逆周期扩张不仅可为,或也应为。

此外,差异化的竞争策略也可望成为中芯、华虹突围的助力。

在这方面,华虹“特色IC+Power Discrete”的战略定位无疑是一个典范。事实上,华虹去年业绩爆发,相当程度上来自于55/65纳米工艺节点的营收高速增长,主要由独立非易失性存储器、CIS、逻辑与射频等产品贡献,而其开拓的全球第一条12英寸功率器件代工生产线,也已通过IATF 16949汽车质量管理体系认证,可以预期将在车规半导体市场有更大的作为,与大陆企业在模拟、功率半导体市场的迅速进展相呼应。

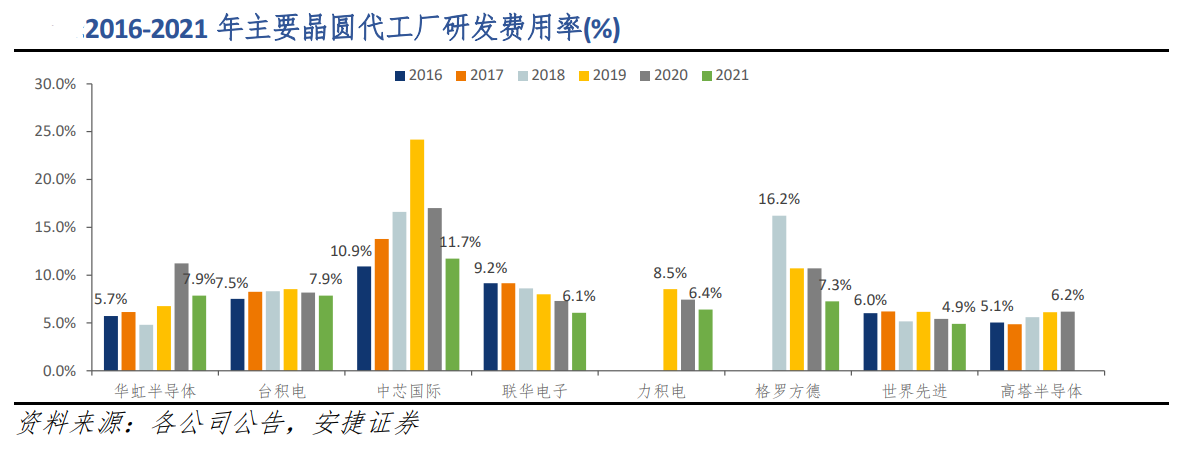

至于中芯国际,相较于其他海外竞争对手,高强度研发投入,是其最大的差异化“王牌”。

过去五年,中芯研发强度(研发投入占营收比重),几乎每年都居于可比厂商中的第一名,2019年甚至达到超过20%的惊人水平。

中芯的研发投入,一方面用于向先进制程的技术积累,如2021年报透露,中芯已完成了1万5千片 FinFET 产能目标,风险量产和规模量产稳步推进,28纳米/FinFET产品营收占比稳步提高;另一方面,针对高附加值的电源管理、超低功耗、射频、图像传感、指纹识别、特殊存储器等产品平台,特别是0.15/0.18微米、55/65纳米、40/45纳米等工艺节点,中芯代工产线各项参数达到行业领先水平。

高强度研发投入,将为中芯带来应对行业周期的宝贵调整能力,可以相对快速地根据下游市场情况进行应对,较代工产品单一的厂商,在业务稳定性上将有更好表现。

结语

在中芯、华虹带动下,大陆芯片代工业全球份额,有望在今年延续高歌猛进的扩张势头,不过随着海外厂商2023年后产能释放,代工业“军备竞赛”或将进一步加剧,而下游集成电路消费市场愈发明显的周期转换迹象,传导至代工市场也只是时间问题,大陆代工业如能在这次市场洗牌中逆周期突围,将会把中国集成电路产业竞争力,提升到一个全新的高度。(校对/乐川)