集微网消息 近几年来,随着国内一线手机品牌出货量的强大,已经成为全球智能手机市场的主力军,在这种情况下,以华为和小米为主的手机品牌,均在大力投资供应链企业,其中主要包括半导体以及手机产业链企业。

随后诸如OPPO和vivo,乃至部分ODM厂商均效仿这种模式,一方面可以保障供应链体系的稳健,另一方面,通过扶持投资标的企业业绩增长,从而助力标的企业实现A股资本化,进一步实现财务投资,可谓一箭双雕。

然而,在这一过程中,对于标的企业而言,却存在诸多问题,诸如关联交易、产品售价公平、企业核心竞争力等等,这些都是证监会关注的重点方向。

其中河南皓泽电子股份有限公司(以下简称“皓泽电子”)就是其中一员,作为OPPO和小米投资的手机产业链企业,在过去几年中,皓泽电子实现了业绩的持续稳定增长,然而,OPPO与小米两者同时助力其业绩实现完美增长,则存在诸多疑点,与此同时,其从低端市场发展壮大,在冲刺中高端市场之际,同样面临诸多难题。

OPPO/小米同时入股 皓泽电子营收增长实现完美衔接

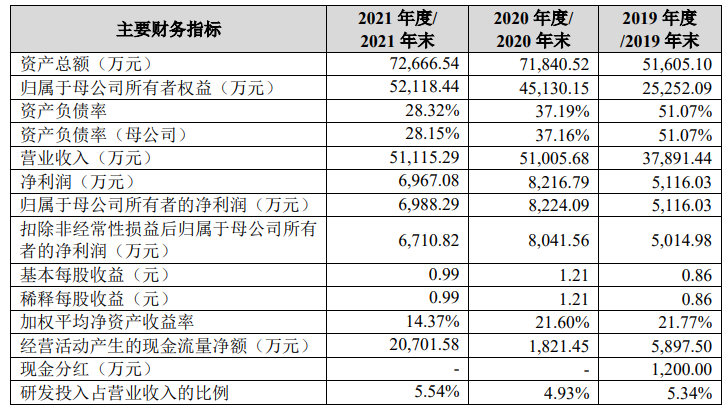

据皓泽电子IPO招股书显示,皓泽电子主营业务为微型驱动马达的研发、设计、生产和销售,主要产品包括单向开环马达、双向开环马达、光学防抖马达、闭环马达、光学变焦马达等,产品广泛应用于智能手机、平板电脑、计算机及周边、智能穿戴等众多领域。

其客户群体包括舜宇光学、丘钛科技、欧菲光、信利光电、立景、合力泰、同兴达、MCNEX、Cammsys、Namuga等国内外摄像头模组厂商,将产品应用于华为、小米、OPPO、vivo、联想、三星、诺基亚、LG、Amazon、小天才等国内外智能终端品牌。目前摄像头中的马达,通常是由智能手机等终端品牌指定!

报告期内(2019-2021年),产品最终应用于OPPO的主营业务收入占比分别为61.49%、46.99%和33.91%,毛利占比分别为77.00%、51.94%和33.47%。皓泽电子对终端品牌OPPO的主营业务收入和毛利占比较高,皓泽电子对OPPO存在重大依赖;2020年以来,皓泽电子对终端品牌vivo、三星、小米的主营业务收入和毛利逐年提高,对终端品牌OPPO的主营业务收入和毛利占比呈逐年下降趋势。

2021年,皓泽电子对OPPO、vivo、三星、小米的主营业务收入占比分别为33.91%、23.21%、6.07%、22.98%,毛利占比分别为33.47%、22.72%、5.38%、25.18%,报告期内皓泽电子逐步形成了OPPO、vivo、三星、小米等多终端品牌发展的结构,皓泽电子对终端品牌OPPO主营业务收入和毛利占比较高对皓泽电子不构成重大不利影响。2021年以来OPPO为保障其马达供应链安全、稳定,降低了对皓泽电子采购数量和比例,未来皓泽电子OPPO终端品牌收入可能存在下滑趋势,皓泽电子对OPPO的依赖程度将逐步降低。

据其解释,主要是由于皓泽电子2018年作为首家国产品牌马达供应商对OPPO终端品牌量产供货后,2019年至2020年皓泽电子OPPO终端品牌出货量和收入持续增长,2019年、2020年,OPPO终端品牌决策的马达采购数量中皓泽电子出货量占比大约为56%、48%。

2021年以来,OPPO为保障其马达供应链安全、稳定,降低了对皓泽电子马达产品采购数量和比例,2021年OPPO终端品牌决策的马达采购数量中皓泽电子出货量占比已下降到大约40%。

报告期内,皓泽电子对OPPO终端品牌收入分别为23,265.80万元、23,805.26万元和17,238.22万元,而欢太科技于2020年3月入股皓泽电子。欢太科技入股皓泽电子之前的2019年,皓泽电子对OPPO终端品牌收入、毛利、收入占比、毛利占比、毛利率均在上升,主要是由于皓泽电子对OPPO终端品牌实现了双向13M、双向48M和双向64M多品种、大批量出货;欢太科技入股皓泽电子之后的2020年、2021年,皓泽电子对OPPO终端品牌收入、毛利、收入占比、毛利占比、毛利率均在下降,主要是由于OPPO终端品牌2020年以来双向48M等销售周期较长的产品协商降价,同时2021年以来降低了对皓泽电子马达产品采购数量和比例。

在OPPO贡献其营收下降的同时,小米对其贡献的营收则在快速增长,报告期内,皓泽电子对小米终端品牌收入分别为667.69万元、2,332.12万元和11,684.65万元,小米长江基金于2020年3月入股皓泽电子。小米长江基金入股皓泽电子之前的2019年,皓泽电子对小米终端品牌收入、毛利、收入占比、毛利占比、毛利率均在下降,主要是由于皓泽电子有限的产能倾斜OPPO终端产品较多,小米为保证供应链安全,减少了与皓泽电子的新项目合作。

其还表示,小米长江基金入股皓泽电子之后的2020年、2021年,皓泽电子对小米终端品牌收入、毛利、收入占比、毛利占比、毛利率均在上升,主要是由于皓泽电子产能持续提升后双向108M、双向50M、双向48M等产品成功对接到小米高端机型国产化战略,逐步取代小米原有韩系马达供应商。

显而易见,皓泽电子终端品牌客户OPPO、小米业务的收入、毛利和毛利率在OPPO、小米直接或间接入股皓泽电子前后的某一阶段存在增长幅度较大的情况。皓泽电子对OPPO业务收入2021年同比下降27.59%,2022年一季度(未经审计)同比下降44.52%,未来皓泽电子OPPO业务收入存在下滑的风险。

皓泽电子对小米业务收入2021年同比增长401.03%,2022年一季度(未经审计)同比下降9.61%,截至2022年3月31日合作项目和在手订单充足,短期皓泽电子小米业务不存在下滑的风险。但如未来OPPO业务收入下滑,小米业务收入增长缺乏可持续性,皓泽电子业绩可能存在下滑的风险。

冲击高端市场效果初显 但毛利率持续下降

毫无疑问,皓泽电子受到国内手机品牌青睐的原因,除了受益于摄像头产业的高速发展以外,还有一个重要的原因在于实现替代海外厂商。

据笔者了解到,在马达领域,目前高端市场主要为海外厂商所霸占、如TDK、ALPS、三美电机、三星电机等。但随着国内手机产业链逐步成熟,国内VCM厂商在中低端市场拥有一定基础后,在质量和技术上有了较大进步,国内VCM企业向中高端产品进行布局,逐步具备了供应闭环式马达、光学防抖马达、高像素马达等产品的能力。

对于皓泽电子而言,其同样如此布局市场;据数据显示,皓泽电子产品应用于中低端智能手机的主营业务收入占比分别为59.77%、57.07%和37.27%,应用于中高端及高端智能手机收入占比分别为35.15%、32.17%和56.56%,应用于其他智能终端收入占比分别为5.08%、10.77%和6.17%,皓泽电子产品应用于中低端智能手机的主营业务收入占比较高,但呈逐年下降趋势。

但是其也坦言:由于日韩国际VCM龙头企业凭借强大的资金与技术实力、品牌知名度和市场地位,在中高端智能手机用VCM马达领域占据了较高的市场份额,国内厂商产品竞争领域目前集中于中低端产品,使得国内VCM行业产品同质化程度较高。如果市场竞争加剧可能导致公司市场份额降低、利润空间缩小,为公司的盈利带来不利影响。

通过上述方式,无疑可以加速布局中高端市场,但产品价格战则难以避免,如皓泽电子在2021年,尽管营收实现增长,但是净利润却出现同比下降的情况,且综合毛利率也是如此。

报告期内,公司综合毛利率分别为30.35%、31.59%和29.79%,整体来看,呈现下降的趋势;其中单向开环马达毛利率分别为23.89%、26.37%和27.32%,双向开环马达的毛利率分别为55.17%、52.52%和33.23%。

皓泽电子强调,综合毛利率相对稳定,单向开环马达毛利率略有增长,双向开环马达毛利率最近一期下降幅度较大,主要受产品销售周期较长、竞争性定价策略、材料成本和制造费用上升等多重因素影响。

到了2022年一季度,公司预计综合毛利率约为26.90%,较2021年全年下降2.89个百分点。其表示,毛利率下降的主要原因为手机行业单向开环马达销售周期较长的产品协商降价后毛利率下降,皓泽电子自身双向开环马达产品持续升级后毛利率维持稳定,以及皓泽电子自身OIS光学防抖马达收入占比和毛利率上升。

整体看来,对于皓泽电子而言,通过OPPO与小米订单的无缝衔接,促使其营收在近些年来持续增长,但是,从行业来看,一方面在中低端市场竞争加剧,而在高端市场,主要为日韩厂商占据主要市场份额,叠加智能手机终端市场的不景气,导致其毛利率持续下降,简而言之,皓泽电子想要改变这种情况,唯有冲击高端市场以提升毛利率,并且在OPPO、小米的助力之下,其或许能够成为国产摄像头产业的新星!

(校对/wenbiao)