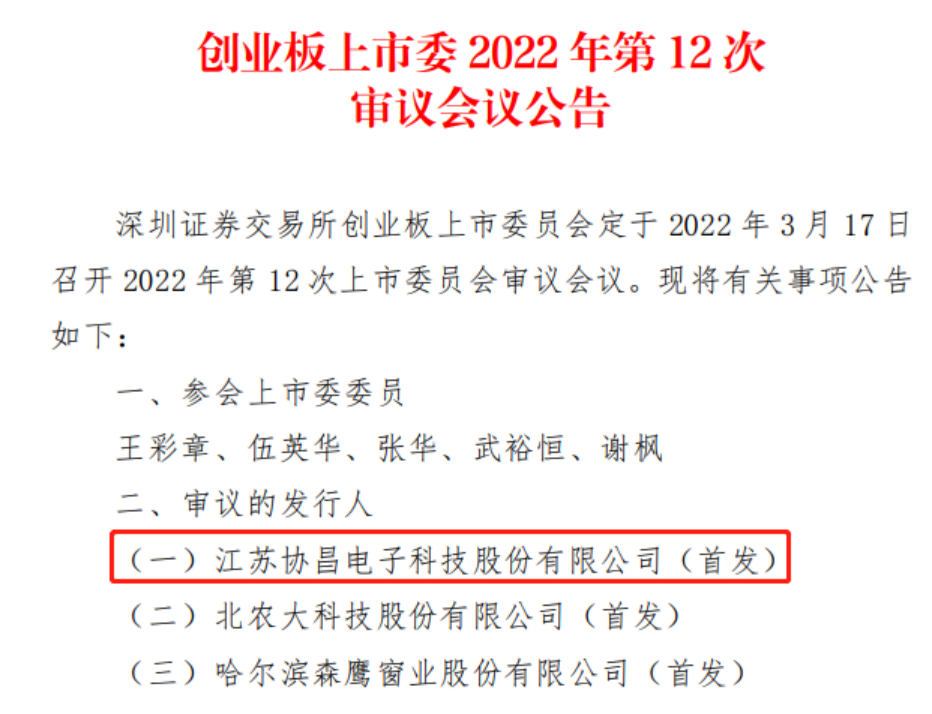

3月10日,据深交所披露公告显示,江苏协昌电子科技股份有限公司(下称:协昌科技)将于3月17日创业板首发上会。

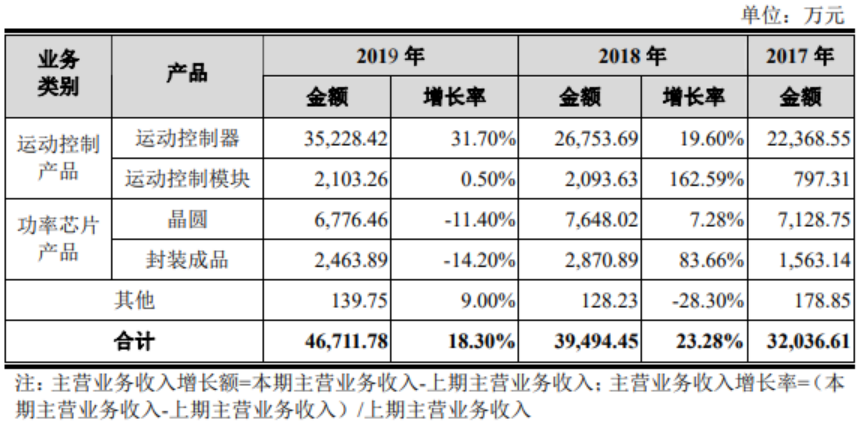

资料显示,协昌科技主要从事运动控制产品、功率芯片的研发、生产和销售。近年来,协昌科技逐步构建了上游功率芯片、下游运动控制产品协同发展的业务体系。根据对外销售的产品形态,协昌科技主要产品可以具体分为晶圆、封装成品、运动控制器和运动控制模块等四类。

业务体系不均衡,功率芯片业务出现下滑

自成立以来,协昌科技便专注于运动控制软件和硬件电路的研发,即程序编写和电路设计。经过一段时间发展,在熟练掌握控制软件开发和硬件电路设计的基础上,协昌科技于2014年收购了凯思半导体,进军功率芯片,从而形成运动控制产品、功率芯片两大类。其中,运动控制产品分为运动控制器和运动控制模块,功率芯片又分为晶圆与封装成品。

然而,从2019年各产品业绩表现看,协昌科技运动控制产品的收入持续增加,而功率芯片产品的营业收入和盈利水平却显著降低,其业务体系发展并不均衡,同时功率芯片营收规模却远远小于运动控制产品。

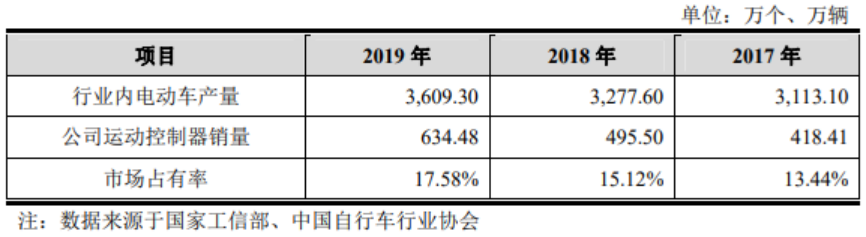

2017—2019年,协昌科技运动控制器产品分别实现营业收入22,368.55万元、26,753.69万元和35,228.42万元,呈现逐年增长的整体趋势。协昌科技依托多年来在品牌影响、产品质量、生产管理等方面所积累的竞争优势,在报告期内积极开拓下游电动车整车厂商客户,特别是陆续进入了雅迪集团、爱玛集团、新日股份、小刀集团等电动车行业一线厂商的供应链体系并逐步扩大业务合作规模,推动公司运动控制器产品销量在报告期内持续增长。

近三年,协昌科技运动控制器分别达到418.41万台、495.50万台和634.48万台。而行业内电动车产量分别为3113.10万辆、3277.60万辆、3609.30万辆,其市场占有率分别为13.44%、15.12%、17.58%。

与运动控制产品形成鲜明对比的是,协昌科技的功率芯片业务出现增长停滞乃至倒退。报告期内,协昌科技功率芯片类产品实现营业收入分别为8,691.89万元、10,518.91万元和9,240.35万元,明显出现下降。对此,协昌科技称,2019年受到下游市场需求放缓、晶圆及封装成品市场供应量增加等因素影响,公司晶圆、封装成品的价格均有所回落。

然而,具有同类业务的新洁能却可以实现营收增长。2017-2019年,新洁能实现营业收入分别为50375.98万元、71579.03万元、77253.69万元,其营收实现逐年增长。同时,新洁能近三年的营收规模均是协昌科技的5倍以上,究竟原因是协昌科技的产品技术水平偏低以及其应用较为单一。

据了解,协昌科技的子公司凯思半导体自成立以来,即专注行业主流的沟槽型MOSFET研发,从60V-75V N型MOSFET起步,逐步向150V/200V及以上的中压和20V/30V及以下的低压领域延伸。目前已经实现了覆盖12V-200V电压范围的沟槽型MOSFET产品布局。不过,其功率芯片仍主要用于运动控制领域,应用领域较为单一。

另外,在深沟槽栅极型超结功率MOSFET、内置快恢复二极管的超结功率MOSFET、基于SGT架构的新型IGBT芯片等高新技术方面,凯思半导体仍处于研发阶段,届时其产品能否适应市场仍是个未知数。

而新洁能目前主要产品包括12V~200V沟槽型功率MOSFET(N沟道和P沟道)、30V~300V屏蔽栅功率MOSFET(N沟道和P沟道)、500V~900V超结功率MOSFET、600V~1350V沟槽栅场截止型IGBT,相关核心技术已获得多项专利授权,四大系列产品均获得江苏省高新技术产品认定。

同时,新洁能的产品广泛应用于消费电子、汽车电子、工业电子、新能源汽车/充电桩、智能装备制造、物联网、光伏新能源等领域。

相对而言,新洁能无论是技术布局,还是产品应用领域,均领先于协昌科技。而协昌科技也坦承,功率芯片的技术内涵丰富,外延应用极为广泛,公司产品的终端市场开拓尚显不足,经营规模有待进一步扩大。

研发投入不及同行竞争对手

据了解,功率芯片尤其是高端的MOSFET、IGBT等产品长期以来被国外企业垄断,美国、欧洲、日本、韩国的芯片厂商凭借自身的市场先发优势,占据了国内的MOSFET主要的市场份额。不过,近年来随着中国本土企业在技术上不断发展,逐渐打破了国内功率芯片市场受制于国外技术垄断的局面,质量优势和价格优势已经逐渐体现,并获得市场认可。

然而,相较于新洁能、韦尔股份、富满电子等上市公司,协昌科技明显存在技术储备及市场开拓方面的不足。

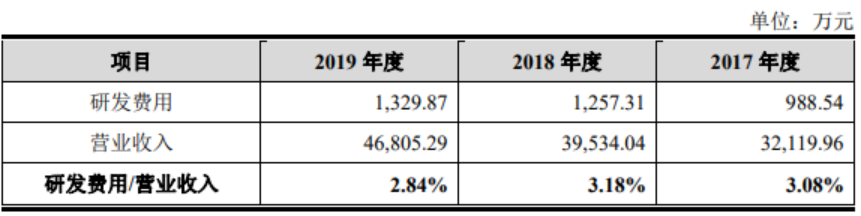

2017—2019年,协昌科技研发费用分别为988.54万元、1257.31万元和1329.87万元,研发费用率分别为3.08%、3.18%和2.84%,2019年研发费用率较2018年下滑0.34%。

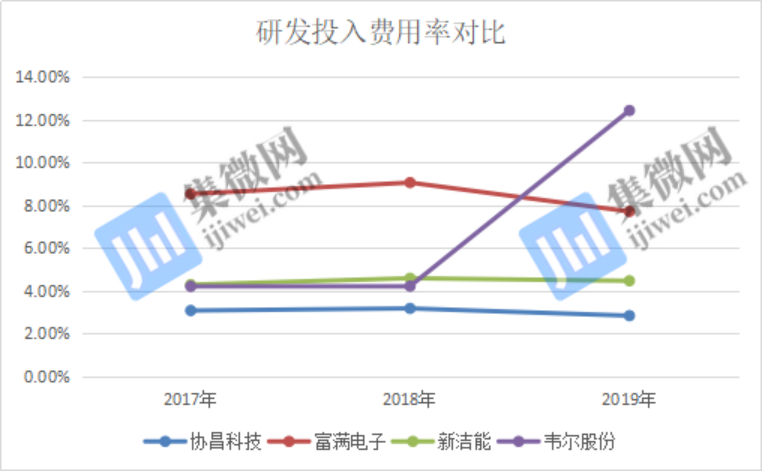

招股书中的功率芯片方面,协昌科技列出了富满电子、韦尔股份、新洁能3家同行可比公司,却未披露它们的研发投入对比情况。笔者通过查阅资料可知,协昌科技的研发投入金额不及新洁能的1/2;富满电子的1/3;韦尔股份的1/10;可见,协昌可见的研发投入远远低于同行可比公司。

而在研发费用率方面,2017-2019年,新洁能的研发投入费用率分别为4.29%、4.59%、4.47%;富满电子的研发投入费用率分别为8.53%、9.06%、7.71%;韦尔股份的研发投入费用率分别为4.21%、4.22%、12.43%,可以明显看出,这三家的研发费用率均高于协昌科技。

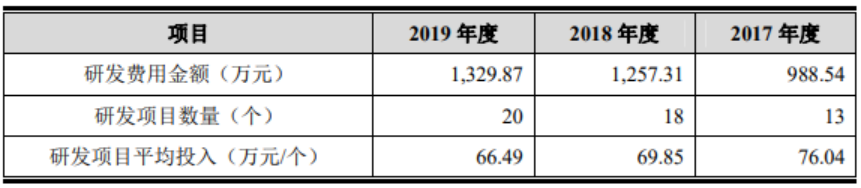

通过对比,协昌科技无论的研发投入金额还是研发费用率均不如同行公司,而在研发项目平均投入方面也出现下降趋势。2017—2019年,协昌科技单个研发项目平均投入金额分别为76.04万元、69.85万元和66.49万元,单个项目平均投入呈现逐年降低。

众所周知,技术创新能力一直是企业持续发展的重要驱动力,但研发投入不足的背景下,协昌科技的产品技术布局明显不如同行竞争对手,这可能会导致其技术和产品的竞争力下降,甚至被竞品替代,从而对公司未来业绩增长产生极其不利的影响。

大客户更替频繁,毛利率大幅下降

据招股书披露,协昌科技的功率芯片研发采用业内通用的Fabless模式,协昌科技根据市场分析及客户需求进行芯片版图设计及工艺设计,并将研发成果形成设计图纸交付给掩模厂制版及晶圆代工厂加工。从经营模式来看,协昌科技的功率芯片出货依赖大客户。

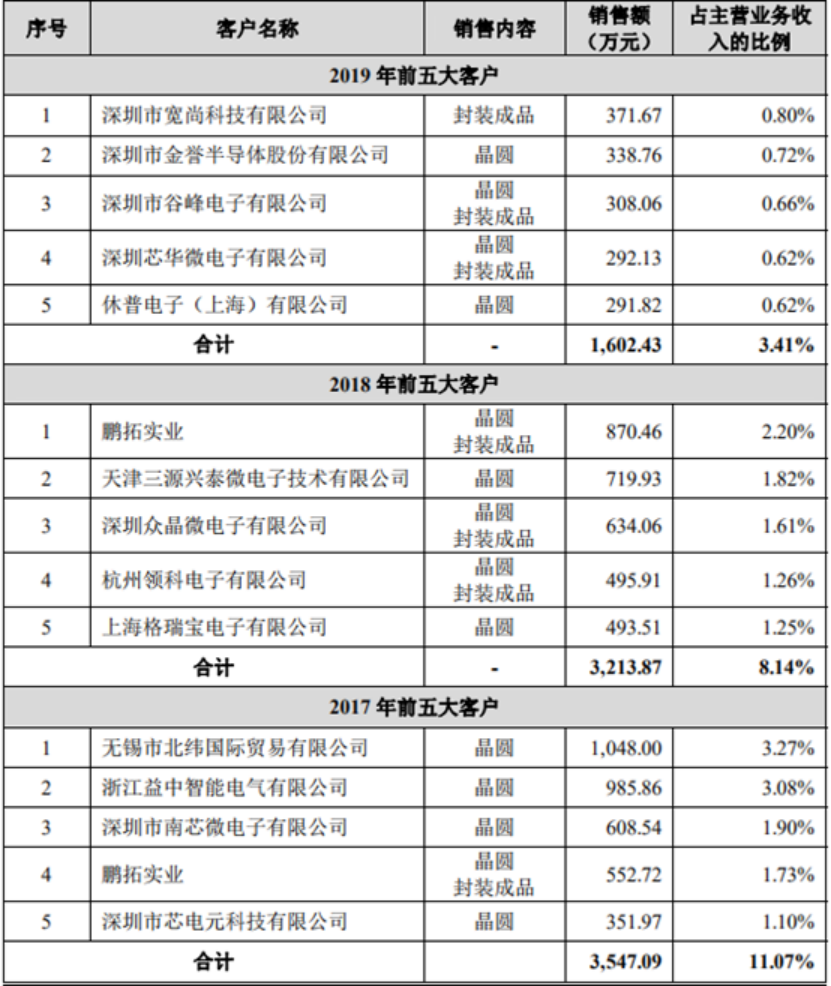

报告期内,协昌科技功率芯片业务的各期前五大客户占主营业务收入的比重分别为11.07%、8.14%和3.41%,其大客户营收占比大幅减少。此外,从下表中可以看出,近三年其功率芯片业务的大客户几乎无一重复,更替频繁,反映了该业务的大客户关系不稳定。

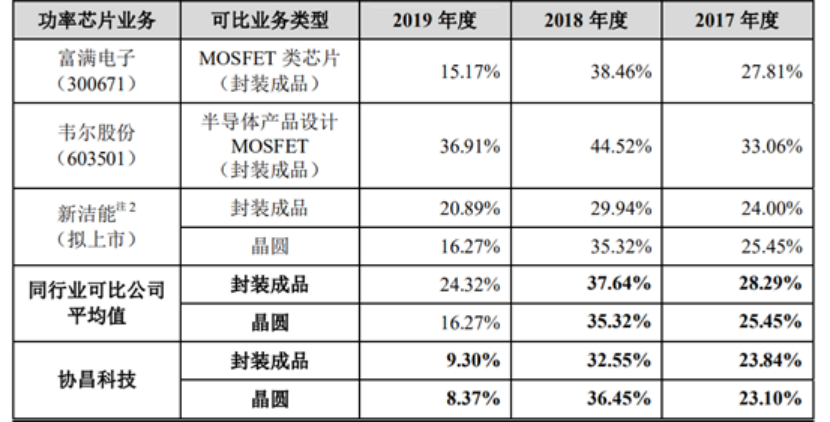

受功率芯片大客户频繁更替等因素影响,协昌科技功率芯片毛利率大幅下降。其中,晶圆产品的毛利率从2017年的23.1%下降至8.37%,封装成品的毛利率也从23.84%下跌至9.3%,毛利率水平大幅下跌。

此外,从协昌科技与同行可比公司来看,2017-2018年功率芯片两类业务的毛利整体略低于行业平均值,而2019年,协昌科技封装成品毛利率为9.30%,同期可比公司的均值为24.32%;晶圆毛利率为8.37%,同期可比公司的均值为16.27%。综合来看,2019年功率芯片毛利率远低于同行可比公司均等水平。

从以上分析可知,全球半导体产业景气度回调的背景下,受自身功率芯片应用领域单一以及该业务大客户更替频繁影响的协昌科技,其营业收入以及毛利率大幅下降,难免令人对其功率芯片业务的持续经营性生疑。

行业人士表示,目前功率器件正快速发展,尤其是中国本土市场需求领先全球,这也对功率器件提出了更高的要求,企业应避免成为“一代拳王”的命运,需要尽快孵化第二个革命性的产品,并拓宽功率芯片的应用场景,才能争取在激烈的市场竞争中脱颖而出。而协昌科技经过多年发展,其功率芯片的应用领域仍主要是运动控制单一领域,能否避免“一代拳王”的命运,尚不得而知。(校对/日新)