芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

2月24日,俄乌之间正式爆发武装冲突。

战况一出,欧美各大股指应声而落,国内股市表现则更有韧性,特别是半导体板块,自2月中旬俄乌局势急剧恶化以来,股价普遍企稳反弹,相比之下,以费城半导体指数(SOX)为代表,欧美半导体股板块同期走势明显偏弱。

地缘风险风高浪急之时,资本市场用“真金白银”表达了对国内半导体产业的信心。

这样的信心,并不是无缘无故的,两条清晰的逻辑,利好中国半导体产业。

被误读的氖气危机

欧美股市半导体板块近期走弱的一大动因,就是俄乌局势带来的供应链风险,其中尤以一种气体材料-氖气的断供最具新闻性,一时之间,全球媒体都在谈论这种乌克兰“垄断”的稀有气体,集微网此前也有详细报道,在此不再赘述。

诚然,作为DUV光刻机光源的核心耗材,氖气对半导体产业确实有重大意义,每年全球产出的氖气,也大部分用于半导体产业,但值得注意的是,自苏联解体以来,俄乌地区原本为激光武器等军事需求建设的氖气大型空分装置不断老化,2010年代进入淘汰期,2015年前后,乌克兰粗氖气供应约为全球的70-75%,其后随着中国地区批量上马新的氖气空分装置,乌克兰在粗氖气供应中的“一家独大”地位在进一步弱化。

(全球氖气空分装置分布,图自德国矿产资源管理局)

中国也在成为全球特种气体重要供应国,例如据《2021年稀有气体进出口信息》统计,全年我国氖气出口量为6.5万立方,氪气出口量为2.5万立方,氙气出口量为900立方。

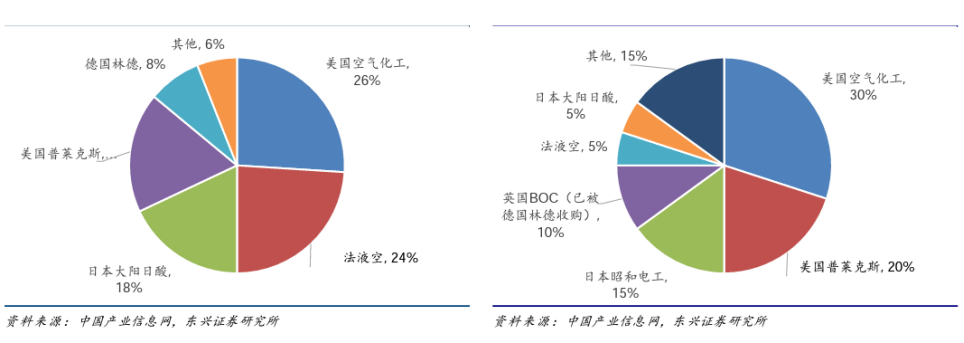

因此更准确地说,氖气市场的垄断者不是俄乌等原料生产商,而是美国空气化工、德国林德、日本大阳日酸、法国液化空气等几大海外电子特种气体巨头,某种程度上,这一市场生态可与稀土产业类比:中国是稀土原料的主要生产国,然而稀土精加工产品市场份额与定价权,却被日立金属等海外巨头所牢牢把持。

(全球(左图)与中国(右图)电子特气市场份额,图自东兴证券)

前述几大电子特气巨头之所以能垄断氖气市场,除了气体合成、纯化、混配等环节技术实力领先,还有一大竞争利器,那就是其与半导体设备商、生产商之间构建的牢固商务壁垒。如果说技术知识还能够通过后来者的奋发努力被攻克,商务壁垒的奥妙复杂,则往往会让新进入的厂商徒呼奈何。

电子特气等半导体材料,正是这样的典型案例。

电子特气破局良机

以往,不少国内企业通过02专项等的磨砺,突破了某种材料技术难关,却往往被拦在了动辄以月为时间单位的验证导入环节,验证、试用、产能爬坡的漫长周期,以及需要与晶圆客户沟通,使对方接受可能的良率、排单周期波动,这样的商务壁垒大大局限了半导体材料、半导体设备的国产替代步伐,也成为海外巨头享受高毛利的“护城河”。

无论俄乌冲突对半导体供应链的影响有几分真实,又有几分炒作,厂商的应变是切实在发生的,即便光刻巨人ASML,尽管已对外澄清其使用的氖气中只有不到 20% 来自乌克兰,却也同样积极表态称,正在寻找更为多样的氖气供应来源。

这意味着,海外电子特气巨头所构建的商务壁垒,正在被这一地缘政治议题所动摇,而这,无疑是中国半导体材料产业的福音。

24日,A股上市公司华特气体盘中股价一度从77拉升至89元,瞬时涨幅15%,清晰反映出,资本市场已经意识到了俄乌冲突对电子特气国产替代进程的利好。

华特气体,正是目前国内电子特气行业的典范,其光刻气产品于2017年通过ASML公司的产品认证,对国产8英寸以上集成电路制造企业的客户覆盖率超过80%,并已打入全球领先的半导体企业供应链体系。

除了华特气体,另一家上市公司凯美特气,同样已在光刻气领域进行布局,并与国产光刻胶厂商南大光电达成战略合作协议。

(图自凯美特气官网)

华特气体、凯美特气等中国电子特气企业的强势崛起,甚至使某家券商将电子特气这一细分品类,评价为“有望最早实现全面国产化替代的电子化工材料”。

而在电子特气身后,其他半导体材料门类,国内厂商也同样有望受益于俄乌事态,迎来国产替代新的加速度。

FDPR双刃剑

俄乌冲突发生后,美国方面立即祭出了空前严厉的制裁措施,根据路透社报道,除敏感产品的出口管制收紧,美方或还将启用臭名昭著的外国直接产品规则,即FDPR规则,这条规则的内容,在华为事件中已经为国人所熟悉,那就是即便产品在海外生产,只要其中所用的工具或技术来自美国,就必须在出口俄罗斯前获得美方许可。

这将是FDPR被发明后,第一次针对一个主权国家实施,这样的极限施压,又开启了一个异常恶劣的“先例”,标志着美国将半导体产业链“武器化”的动作,进一步变本加厉。

然而挥舞向别人的武器,锋刃也可能会伤害美国自身。

试图“锁死”俄罗斯高技术产业发展能力的这一举措,充分证明了中国半导体产业国产替代的正确性,在关键核心技术环节上不受制于人,必将成为全行业,乃至全社会的共识,半导体补链强链,将得以凝聚更多社会资源,这对中国半导体产业发展无疑是一种积极因素。

另一方面,美国的极限施压,还可能为中国半导体产业带来意外之喜,那就是俄罗斯乃至整个独联体国家市场空间,在欧美日韩等国企业退出,而俄罗斯本土ICT产业难以承接的情况下,形成了一个巨大的市场空间,而中国半导体产业,几乎是唯一有能力攫取这一果实的群体。

(某国内微电子研究所对俄合作介绍,俄部分尖端半导体产品已基于中方供应)

尽管中国企业在先进制程、特殊工艺半导体产品上目前仍然能力有限,填补高端商用需求尚不现实,但计算机、传感器、激光器、导航工具以及电信、航空航天和海洋设备部件的中端市场,仍然可能将为中国企业,带来百亿人民币量级的增量市场空间。在拓展市场的过程中,也必将锤炼出一批走向跨国经营的优秀企业,一如当年在俄罗斯市场突破,自此走向全球的华为。

总体而言,俄乌直接冲突打破了波诡云谲的危机边缘局面,形势走向及影响趋于明朗,半导体供应链的“断供”危机,或许将成为中国半导体材料产业国产替代,乃至跨国征战的又一个里程碑,而西方国家对俄罗斯极限施压的技术封锁,也将为中国半导体产业,带来新的市场空间。(校对/乐川)