芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

近日,国家发展改革委等部门联合印发文件,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。至此,全国一体化大数据中心体系完成总体布局设计,“东数西算”工程正式全面启动。

一石激起千层浪,过去几天,东数西算概念热度急升,资本市场的解读和演绎令人眼花缭乱。

然而在一幕幕“热闹”背后,这一国家级工程的“门道”却少有人关注。

事实上,2020年末国家发改委公布的《关于加快构建全国一体化大数据中心协同创新体系的指导意见》,以及次年5月印发的《全国一体化大数据中心协同创新体系算力枢纽实施方案》,已经向外界清晰描绘了“东数西算”的整体构想与规划原则。

在国家发改委相关人士介绍中,更是提出“要像‘南水北调’‘西电东送’一样,充分发挥我国体制机制优势,从全国角度一体化布局,优化资源配置,提升资源使用效率”。这样的措辞与类比,足以显示东数西算这一超级工程的分量。

对中国半导体产业,东数西算工程同样意义重大。

中国芯的两大机遇

前述《实施方案》中,赋予了东西部数据中心集群在规模与功能上的差异化定位,“原则上,将大型和超大型数据中心布局到可再生能源等资源相对丰富的区域,优化网络、能源等资源保障。在城市城区范围,为规模适中、具有极低时延要求的边缘数据中心留出发展空间,确保城市资源高效利用”,同时,《实施方案》还明确提出,“推动核心技术突破。加大服务器芯片......等软硬件产品的规模化应用。”

这些表述,已然勾勒出清晰的中国数据中心市场未来演变趋势:历史原因形成的数据中心市场“小而分散”格局将面临重构,算力在空间上将向西部地区集聚,这一重构的过程,也必然伴随着数据中心经营主体和市场格局的集中化,不具备大型、超大型数据中心建设运维能力的第三方厂商面临考验,以三大运营商和头部公有云厂商为代表的大型骨干企业话语权将进一步提高,而在市场资源集聚的同时,向服务器芯片等国产基础软硬件的倾斜扶持也有望迎来更大的力度,这正是笔者认为中国半导体产业在“东数西算”工程中的第一个“大机会”。

事实上,这样的机遇已经不再是“将来时”。

2020年以来,国产服务器芯片已经开始规模化运用,近期国内数据中心主要运营商中国移动发布的2021-2022年第1批PC服务器集采项目中,基于华为鲲鹏和海光国产CPU芯片的服务器累计中标超过4.9 万台,占该批次整体招标量比例已经达到了27%;中国电信同期发布的2021-2022年服务器集中采购项目中,G系列国产芯片服务器计划采购53401台,占比超25%,较2020年度采购量翻倍增长。

(图自九霄鲲鹏公司官网)

而在东数西算西部枢纽之一的甘肃,公开信息显示,华为也已与当地政府达成战略合作协议,共同推动鲲鹏服务器芯片相关产业生态建设。

中国半导体产业的另一个“大机会”,则是数据中心芯片新品类的“换道超车”可能,在集微网此前发表的《【芯观点】垂涎数据中心“肥肉” 国内外芯片厂商攻守之势如何?》一文中,已经对GPU、DPU两大新兴数据中心芯片的应用前景与产业格局进行了细致梳理。

在数据中心地理空间重构的同时,数据中心算力也将呈现“以大换小”的特点,即腾退东部地区技术落后的中小型机房,以西部集群的大型、超大型中心取代。随着集群规模的扩大,运营商对于数据中心网络与存储消耗计算资源的“算力税”问题,必然将有更大“痛感”,为协议层、设备层,板级乃至片上级别的创新解决方案提供了市场需求,DPU,正是数据中心市场“超融合”技术需求的回响。此外,国内最大的公有云厂商阿里云,除了Arm架构服务器CPU在其内部实现规模应用,近期其研发机构达摩院,还对外展出了“存算一体”芯片原型,在芯片产品创新上已经不逊色于许多海外巨头。

(图自阿里云公众号)

芯片“国内大循环”

东数西算,对中国半导体产业还有一个更为深远的意义,那就是国内IT产业与IT消费的进一步“联通”。

多年来对“中国芯”汗牛充栋的分析中,“生态”是一个频频被提及的关键词,中国厂商,往往面临着市场上海外巨头构建的牢固“生态”壁垒,处于产品力弱-没有市场-没有营收-没有资源迭代产品力的恶性循环,即便有阶段性的国家专项经费或补贴扶持,但仍然难以形成持续的内生活力。

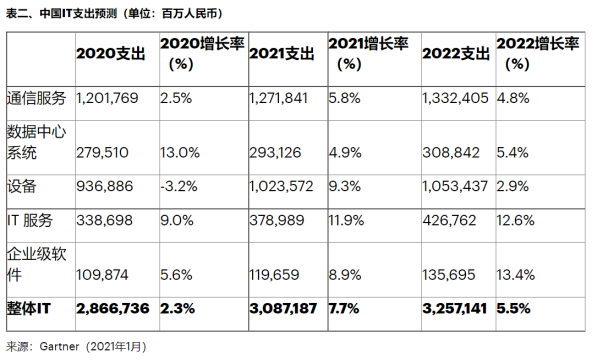

根据咨询公司Gartner的估计,2021年全球IT支出预计将达到3.9万亿美元,而同期中国IT支出预计为3.09万亿人民币,占比不到八分之一,明显低于我国GDP在全球的比重,显而易见,中国经济的信息化、数字化渗透率还有很大提升空间。

即便是这样有限的IT消费,中国企业也往往更青睐于投给海外大牌,这除了海外大厂的渠道或者说“生态”优势,也和微观机构的决策机制有关,对于企业采购人员来说,“随大流”是安全的做法,特立独行采购国产硬件,一旦出现使用中的不良体验,则可能给自己带来说不清的“麻烦”,这种用户心智中的刻板印象,同样是限制芯片等国产半导体产品规模应用的重要因素。

东数西算工程的实施,同样是中国企业数字化转型的一次洗礼,国内IT支出从传统企业机房的软硬件采购,向数据中心云服务迁移,基础软硬件产品的采购决策者,将从终端企业用户,变成更多的云服务运营商,正如上文所述,这些手握更多资源,也更容易为国家意志所触及的市场主体,无论是内部开发还是外部采购,都将为包括半导体在内的国内泛IT产业,带来更为持久,更具规模的市场需求,从而改变国内IT产业与IT消费的“脱钩”。

从这个意义上看,东数西算的意义,已堪与科创板相媲美,如果说后者是资本市场国内“闭环”打通的主要标志,为半导体产业国产替代搭建了资本层面的稳定机制,那么前者则将助力于消费市场“国内大循环”的打通,为中国芯真正带来市场化生存的“源头活水”。 (校对/乐川)