集微网消息,伴随苹果、华为、三星、TCL、海信等国际知名品牌加入战局,Mini-LED产业供应链体系逐渐完善、产能释放规模化效应显现,Mini-LED渗透率在未来几年将会快速提升,有望带动一批本土产业链上游厂商业绩快速提升。

与此同时,年底备货,也让价格已经处于高位的锂电材料继续涨价,其中碳酸锂的“抢手”程度远超市场预期,此前有机构认为,12月底或春节前电池级碳酸锂看涨25万元/吨,但据电池厂采购人员反馈,供应商的报价已经到35万/吨,且拿不到货。

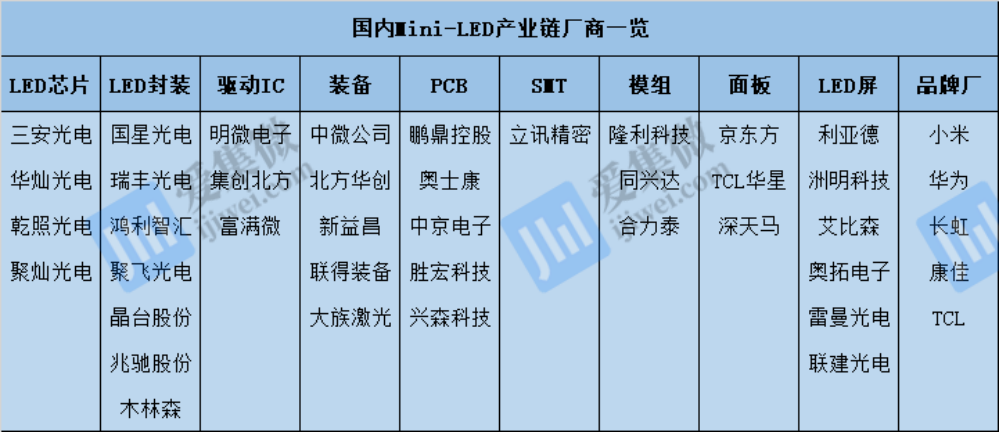

国内厂商将受益Mini-LED爆发进入业绩高增长期

随着Mini-LED背光技术的提升,华为、TCL、三星、飞利浦、康佳、海信等厂商均推出了Mini-LED背光系列电视产品,企图占领更多的市场份额。在更多终端品牌的发力下,Mini-LED市场开始快速渗透,大屏市场开启快速增长。

据DSCC预测,平板电脑的Mini-LED面板出货量预计到2022年将增长80%,将达到970万块。而笔记本电脑的Mini-LED面板出货量也将达到500万台,同比增加150%。尽管其他品牌也提供Mini-LED背光笔记本电脑,但苹果公司仍会占据大部分的市场份额。

随着Mini-LED产品在电视、IT等领域不断渗透,其市场规模也迅速增加。Arizton预计到2024年,全球Mini-LED市场规模达23.22亿美元,年复合增长率为147.92%。

中国电子视像行业协会副秘书长董敏也对爱集微表示,“三年左右,Mini-LED电视有可能超过OLED市场,达到1000万台以上的水平,届时Mini-LED背光产品将覆盖中高端系列产品,产品更加成熟性价,其性价比也会更高,性能更加接近Micro-LED产品。”

在政策支撑、巨头引导下,Mini-LED未来放量是可以预期的。近几年,国内厂商纷纷加码Mini-LED领域,Mini-LED产业链上游芯片企业有三安光电、华灿光电、乾照光电等。中游封测厂商包含国星光电、瑞丰光电、兆驰股份等,设备厂商大族激光、北方华创、中微公司、新益昌等。

业内人士对笔者表示,“经过近几年的发展,Mini-LED背光产业链液晶已经逐渐成熟,材料/设备的国产化率还是比较高。就LED芯片而言,绝大部分在于国内,境外还有一部分产能。”

据产业链人士透露,苹果现在的Mini-LED背光源采购单价只在传统背光源的基础上,增加了不到40%成本。具体企业中,三安光电Mini-LED芯片已批量供货三星、TCL华星等厂商,是诸多品牌厂商核心供应商。其称,公司Mini-LED 除电视市场之外,在平板电脑、笔记本电脑和车载屏幕等显示领域也在广泛应用,出货量逐月递增。

受益于行业景气上行,国星光电、瑞丰光电等封装厂商也于2021年下半年稼动率明显提升。而模组厂商隆利科技也称,公司布局了Mini-LED产线共计17条,目前已经完成50%的产线建设。

在设备领域,中微公司于2021年6月发布Prismo UniMax MOCVD 设备,主要用于氮化镓基 Mini-LED外延片的量产,到了12月该设备订单已经超100腔。而新益昌也表示,公司2021年Mini-LED固晶机的销售在2亿左右,未来随着客户从小间距LED不断转入Mini-LED,预计2022年有望保持30%到50%的增长。

从目前品牌厂新品开发进度来看,Mini-LED将率先应用在平板、笔电及电视等终端产品,且用量会相当大,有望带动市场需求全面爆发。中信证券认为,2022年Mini-LED订单能见度高,有望带动产业链各环节相关厂商业绩持续增长。

碳酸锂涨价达35万/吨仍拿不到货

进入2021年12月,碳酸锂报价从月初突破20万元/吨到月底市场均价28万元/吨,月内涨幅高达40%,同比2020年12月涨幅超过410%。

1月3日,一位电池厂商人士向集微网透露,“供应商的报价已经到35万/吨了,而且价格一分不少,即便如此,我们的采购人员去现场根本拿不到货。”而且在交易方式上,与以往相比也出现了新的变化。“供应商要一手交钱一手交货,不接受其他付款方式。”

据央视财经报道,在青海一家碳酸锂企业目前库房里仅有300吨碳酸锂,库存还不足去年的五分之一。而这300吨也早在上个月就被预订出去。临近年关,下游备货情绪浓厚,最近一月价格上涨明显。尽管价格一涨再涨,下游加工厂为满足开工率以及终端交付,抢货热情超过预期。

“目前来看没有大的供需关系的反转,起码未来半年看不到,需求实在是太好。我们手里所有的货都卖光了,甚至氢氧化锂未来很长时间的存货都被包销完了。目前只有周转库存,没有实质性的成品库存,但原材料库存很多。”一位电池材料厂商人士表示。

据前述人士透露,这主要是全球新能源汽车发展提速,对电池产业链的产能需求构成强支撑。因此,电池厂给了上游厂商很夸张的指引,全球叫得上名的电池厂基本都在新建项目,导致了目前碳酸锂的供给增速远不能满足市场需求。当然,还与海外疫情冲击有关,相关的材料没法及时交货送达国内,所以导致材料短缺得厉害;加上年前备货抢产能,所以导致短期内价格暴涨。

为了有效缓冲成本上涨,保障电池材料供货稳定,多家国内电池厂除了积极向上游拿货,还主动向产业链上游延伸,与原材料厂商合资建厂或者吸收并购材料厂商的方式布局原材料。

其中,宁德时代出海“囤矿”早已耳熟能详,在国内市场上,亿纬锂能通过收购、设立合资公司的方式布局锂矿、碳酸锂和氢氧化锂。据此前公告披露,亿纬联合母公司亿纬控股出资22亿,收购大华化工34%的股权,成为控股股东,从而取得青海大柴旦盐湖的采矿权,布局上游锂资源;收购金昆仑28%的股权,金昆仑主营金属锂,下游客户为行业内的主流动力电池厂商;此外,与金昆仑成立合作公司,项目投资18亿,占股80%,生产碳酸锂和氢氧化锂。

碳酸锂的提取主要来自于锂矿石和盐湖锂资源。我国生产碳酸锂与氢氧化锂的主要原料以锂精矿为主,而全球锂精矿主要在澳大利亚。目前国内头部碳酸锂厂商主要是天齐锂业、赣锋锂业、雅化集团、盛新锂能等均是这种方式提锂。随着海外矿石价格上涨供应紧张,盐湖提锂备受关注。在价格上涨、需求加快的背景下,企业纷纷布局锂盐项目,开启了全球“囤矿”模式。国内盐湖提锂龙头企业有盐湖股份。

TWS行业中小厂生存空间受压

根据IDC发布的《2021年第三季度中国可穿戴设备市场季度跟踪报告》显示,2021年,耳戴设备市场出货量1990万台,同比增长40.0%。该市场受到低价位段产品的推动,依然保持较快增长速度。随着更多手机厂商的重点布局,真无线市场增长将尤为显著。

在TWS耳机市场规模快速增长的过程中,山寨产品同样是行业内不可或缺的一部分;曾经在市场发展初期,从事山寨产品制造、销售的厂商可以说赚得盆满钵满。

业内人士告诉集微网:“早期市场对高仿的品牌耳机需求非常大,工厂订单爆满;不过这类产品销量一旦大起来,对正品的利益折损程度也更严重,因此,近两年品牌打压山寨产品的力度在不断加大。一方面是通过法律途径,另一方面则是加大自身产品对全价位段的覆盖力度。”

为了降低山寨产品对销量的影响,这几年苹果公司一直在严查严控。除此之外,笔者还留意到各大电商平台上的产品价格也是逐年下降。笔者通过京东搜索二代AirPods,产品折扣后的价格已经低至700余元。

其他品牌在中低价位产品的种类更是琳琅满目,ZOL官网收录的所有品牌TWS耳机中,仅是200元以下的产品就多达1814款。热门榜单排在前三位的分别是联想LP80、Redmi Airdots 2以及漫步者LolliPods,三款产品的价格分别为104元、79元和158元。

在这样的形势之下,主要依靠山寨产品订单生存的小厂举步维艰。

某高仿耳机制造商透露:“前两年生意最为火爆,虽然一年不如一年,但与今年相比,我们去年的订单情况都还算得上能维持工厂运营。自今年以来,整个工厂的订单量少了一大半,主要就是品牌耳机的高仿订单需求大幅减少。”

面对来势汹汹的品牌阵营,不论是山寨白牌厂商还是其供应链都变得无力抗衡。“现在几乎所有的资源都在向品牌阵营倾斜,行业份额的集中度也会越来越高,就跟手机产业一样,以后一定是大厂忙得热火朝天,小厂就直接‘完蛋’。”

行业马太效应之下,许多小厂都陆陆续续关闭、被迫转行。“虽然对于大部分中等规模的供应商来说,订单量或许还能支撑;但我们看到比较多的情况还是大部分厂商都在减少人员、降低成本,同时缩减产能。”

即便如此,随着TWS耳机的渗透率持续提升,市场规模增长势必会进一步放缓,彼时份额集中化的程度将继续加深。可以想见,在未来3年内TWS耳机行业发展愈发成熟,势必会踏上与手机产业发展相同的轨道——经过更大规模的优胜劣汰,最终不论是终端还是供应链的市场份额实现高度集中。(校对/James)