集微网消息,日前,禹创半导体完成近亿元A++轮融资,投资方为深创投、海松资本,君盛投资继续追加投资。长期关注显示驱动领域的深创投投资副总监周小康指出,尽管禹创尚处于较早期发展阶段,但其核心团队均来自国际知名巨头公司,具备丰厚的研发设计经验。

从行业来看,目前显示驱动液晶面板的产能近五、六成已经转至内地,其预计,显示驱动技术芯片厂产能会逐渐从日韩、台湾,在未来的3-5年内转移至内地。“禹创的成长轨迹恰好验证了这一说法,进入内地两年左右该公司收入便过亿元,且能够很快地导入手机品牌当中,基于赛道和选手都是较好的标的,所以选择投资该企业。”

谈及对禹创的期望,周小康表示:“希望禹创未来能够达到四五百亿元的市值,并将OLED技术作为公司的‘杀手锏’。因为如果只是做传统LCD驱动的话,将来或许会面临价格战,相反OLED的门槛则相对较高。”

据悉,截至2021年10月31日,深创投管理各类资金总规模4236亿元,资产管理规模位居行业前列;已投资企业1100余家,数量位居国内创投行业第一位。自2000年收获首家上市公司以来,深创投迄今已有200家投资企业分别在全球17个资本市场上市,颇为壮观。

与此同时,海松资本就投资禹创的原因指出,禹创虽然成立时间不长,但基于核心团队前期丰富的显示驱动芯片行业经验,保证了公司早期创业产品研发成功和收入放量,展现了公司管理团队优秀的量产化经验和市场产品定义能力。

海松资本CEO陈立光认为,禹创所在显示驱动芯片赛道较大,2021年全球显示驱动芯片市场规模接近140亿美元,同时中国又是全球面板生产和消费的主要国家,显示驱动芯片主要应用于手机、电脑、电视、汽车等出货量较大的下游应用市场,在显示驱动芯片国产化的良好市场机遇下,相信一定能够容纳和孵化多家国内潜在上市公司。此外,禹创团队具备丰富的OLED产品研发经验,公司未来亦将重点布局OLED产品,海松资本相信禹创有良好的发展前景和较大的增长潜力。

此外,曾投资过禹创的君盛投资董事总经理邓立军表示,非常看好显示驱动这一赛道,由于OLED驱动芯片的国产化仍较低,因此显示领域的市场非常广阔;第二,禹创团队在OLED、LCD领域均有丰富经验及竞争力;第三,其也看中了禹创在OLED、Micro LED领域的产品在国内的领先性。因为在国内基本上还没有太多家能够真正实现量产的产品,禹创在OLED领域的进度在国内比较靠前,同时在Micro LED领域的研发进展在国内也处于绝对领先地位。“我们希望禹创能够在中国显示驱动芯片领域,能够成为一个平台级的公司。”

核心产品持续放量

随着5G通信技术的不断普及,万物互联的时代正加速到来。屏幕作为人机交互的重要媒介之一,也不断在各领域的终端产品中渗透。显示驱动芯片作为屏幕成像系统中的重要组成部分,近年来的市场需求量也在持续攀升。根据市调机构CINNO Research分析数据,2020年全球显示驱动芯片总需求量为82亿颗,较2019年增长了8.7%。在2021年,显示驱动芯片(TDDI+DDI)总需求有望增长至84亿颗,市场规模达138亿美元。

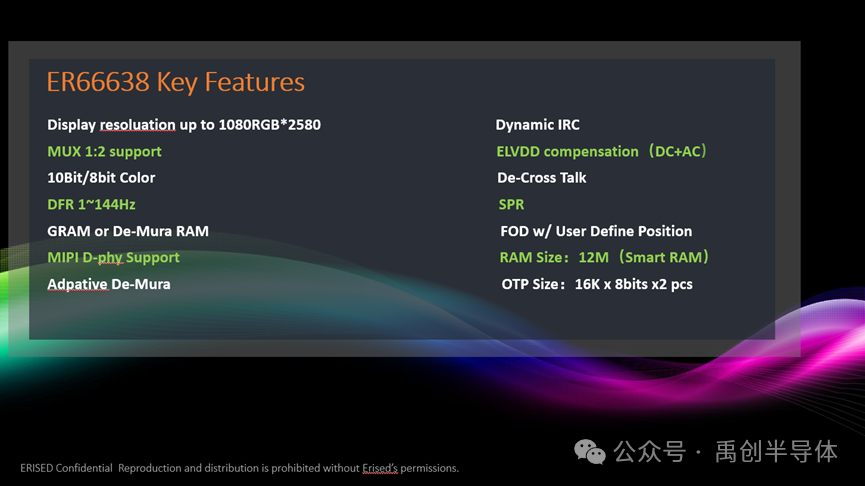

市场的欣欣向荣也助力禹创不断强化产品优势和竞争力。据悉,禹创HD LCD Driver ER68577已经实现数千万量级的量产出货,可支援a-Si & IGZO TFT LCD,满足客户更广泛的面板搭配需求,另外搭载MTP(Multiple-Time Programming)烧录功能,可有助于节省客户模组生产成本。

除了LCD Driver IC外,作为一家显示驱动芯片完整解决方案供应商,禹创OLED Driver IC产品还主要面向OLED的穿戴及手机的产品领域。此外,禹创自主研发的Micro-LED CMOS Backplane Driver可满足18um*18um LED阵列像素点距的规格,更好达到低功耗和超薄边框的性能表现需求。

深耕显示驱动的同时,禹创亦在电源及马达领域加大研发力度及广度。在电源方面,除了开发配合各种屏驱动所需的供电IC之外,公司也布局在多节电池保护IC、充电IC及电量计领域,主要应用在电动工具、家电、自行车及充电桩方向。

在马达IC方面,今年7月,禹创于日本成立了研发团队,负责开发步进马达、单相及三相无刷马达(BLDC),主要应用于家电及工业的各种马达,以及汞、散热的风扇当中。

此外,随着第三代半导体氮化镓技术的成熟,禹创在该领域也有所布局。氮化镓具有禁带宽度大、热导率高、耐高温、抗辐射、耐酸碱、高强度和高硬度等特性,目前大众最常接触到的是百花齐放的各种氮化镓充电器。事实上,充电器也是禹创最初布局的领域,其AC-DC、DC-DC、协议IC均应用于各品牌充电器当中,日后,还会配合氮化镓的MOSFET完成一整套充电器方案。

领先的技术实力离不开团队的共同努力,禹创的研发团队成员多拥有世界前三大半导体公司丰富的从业经验,而销售及市场团队分布在中国,以便将中国客户真正需求反映至研发团队,设计出符合市场要求的国产芯片。除此之外,与晶圆厂和封装厂深厚的合作关系,更保障了禹创供货的稳定性及产品品质。

从研发来看,针对可穿戴OLED面板的DDIC,禹创目前已有样品产出,并正与业界各面板厂商配合开发验证中,特别对于功耗、OLED调光效果、低灰阶显示品质等行业客户的痛点问题,针对性地开发适配解决方案。

同时,针对智能手机及平板的OLED面板DDIC,禹创亦正积极布局开发,有望于2022下半年推出市场。而在uLED领域,禹创早在2020年便已为行业客户开发出客制化的uLED驱动芯片,其认为uLED市场有望在未来3至4年出现增长。

截至目前,禹创开发的显示驱动芯片已应用及量产于众多一线品牌终端产品,如智能手机、平板电脑、工控安防仪表、智能音箱产品等,获得了客户的一致认可与支持。需要指出的是,禹创目前开发的产品基本都是以一版流片即可在客户项目上量产,不仅减短了客户项目开发的周期,也有效控制了产品开发成本,均大幅提升禹创产品在市场上的竞争力。

成熟产品的国产替代与新兴技术发展齐头并进

目前来看,与国外大厂相比,国内厂商的差距主要体现在市场占有率、人才缺口和上游晶圆供应链的支持等方面。

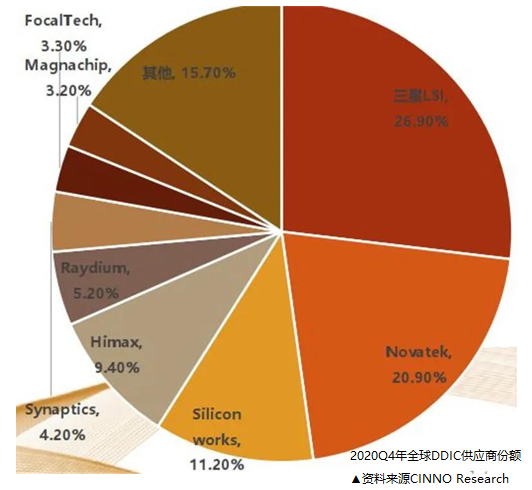

放眼庞大且不断增长的全球DDIC市场,CINNO Research数据显示,依托于日韩台面板客户在该领域起步开发较早,韩系与台系芯片设计厂商目前占据了大部分市场份额,国内厂商则尚需时日追赶。

与此同时,研发人员也始终是芯片设计公司的核心竞争力所在。由于芯片从前期设计开发直到流片产出落地,过程极其复杂,因此需要大量具备丰富经验和责任心的工程师投入其中,然而目前国内从事显示驱动芯片的研发人员却仍十分稀缺。

禹创作为一家新创芯片设计公司,扎根于国内本土研发队伍丰富的设计经验,目前在南京成立了研发中心,致力于培养国内新晋优秀人才,并推动显示驱动芯片的国产化目标。

另外,在上游晶圆供应链方面,显示驱动芯片特别是针对中小尺寸应用的产品,基本已经转入12吋晶圆厂生产,而在晶圆厂投产的工艺制程节点也由过往的110nm、90nm,逐步下探到更先进的55nm、40nm、28nm,这就对设计公司在上游供应链的布局开发与合作提出了更高要求。据悉,禹创已与晶圆厂达成长期合作协议,为产品的未来开发奠定了坚实基础。

禹创认为,在市场和技术的共同驱动下,未来显示驱动芯片规格的演进将向更小体积、更低功耗和更高集成化程度发展。具体来看,更小体积是指利用更先进的制程工艺节点,开发出体积更小的芯片,以便在COG封装上实现较低成本的窄边框方案;更低功耗是当应用在移动或穿戴设备上时,可使其延长产品的工作使用时间;更高集成化程度一体化解决方案,不仅使模组结构更轻薄,也减少了模组组件数量,从而降低成本。

展望未来,在显示驱动芯片方面,禹创将持续投入针对OLED & LCD面板所需的芯片产品,并采用成熟产品的国产化替代方案和新兴前沿技术布局齐驱并进的开发策略,积极配合业界厂商布局开发应用于AR/VR、车载及其他增长类型领域应用领域的Micro-LED芯片产品。

在电源IC方面,除传统消费类产品的充电应用之外,也将聚焦于电动汽车的充电桩及储能应用;马达IC方面,禹创将加入微处理器IP,利用软硬件结合的方式处理各种应用的不同要求,从而更快投入并赢得市场。