1.业内:网络芯片供应仍然远远达不到需求

2.韩美双方举行视频会议 就半导体产业开辟对话新渠道

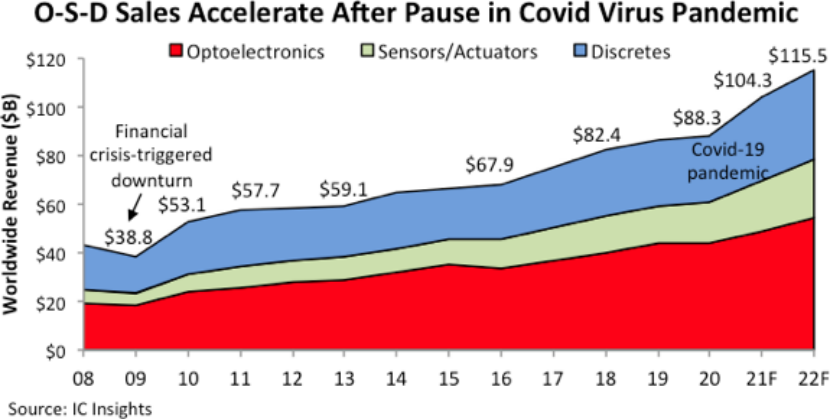

3.IC Insights:全球O-S-D销售总额今年将首次突破1000亿美元

4.【芯观点】中芯深圳扩产背后:电源管理IC转12英寸疑云再起

5.罗姆与正海集团宣布成立SiC功率模块业务合资公司

6.AMD CEO表示与赛灵思交易进展顺利,有望在年底完成

1.业内:网络芯片供应仍然远远达不到需求

来源:电子时报

集微网消息,业内人士称,Wi-Fi、以太网控制器和其他网络芯片的供应仍远远供不应求,过长的交付周期很难在短期内改善,这将使供应商至少到2022年上半年,都将忙于从代工厂争取更成熟节点的产能。

据《电子时报》报道,上述人士表示,许多网络设备供应商所有产品线的需求依然强劲,但相关芯片解决方案、尤其是企业网络应用的芯片的短缺,影响了其实际出货量。

为了满足客户的需求,联发科和瑞昱都为网络芯片分配了更多的产能,并在第四季度大幅提高了此类芯片的出货率,但消息人士指出,除非终端需求显著下降,否则这两家厂商很难在2022年缩短网络芯片的交付周期。

价格方面,虽然在台积电产能的充分支持下,上述两家头部公司都能够成功向下游转嫁上涨的代工成本,但对于其他规模更小的同行来说,会发现转嫁成本越来越难。(校对/小山)

2.韩美双方举行视频会议 就半导体产业开辟对话新渠道

美国总统拜登

集微网消息,10月25日,韩国贸易工业和能源部与美国商务部举行视频会议,双方决定就半导体产业开辟对话新渠道。

据BusinessKorea报道,韩美两国将在2017年6月峰会后展开的工业合作对话基础上,扩大更多对话渠道。不过在会上,韩国政府针对美国要求半导体企业提交供应链数据和敏感信息再度表达了担忧。

美国商务部近期要求半导体行业公司在11月8日前提交具体业务数据,并称此举是为了应对持续的全球芯片短缺。

有消息称,受此要求影响的韩国企业,包括三星电子和SK海力士,两家公司预计将在下个月提交最低标准数据。关于此事,韩国贸易工业和能源部表示将继续与美国进行对话。(校对/思坦)

3.IC Insights:全球O-S-D销售总额今年将首次突破1000亿美元

集微网消息,10月26日,全球知名半导体分析机构IC Insights对全球光电子、传感器以及分立器件(简称O-S-D)的市场走势变化做了最新预测和分析。

该机构指出,全球疫情持续一年多以来,终端市场的供应反弹导致不少细分领域的半导体零部件价格大幅上涨,且供不应求,但CMOS图像传感器(CIS)出货量并没有激增,另外因中美贸易关系的紧张局面,2021年的光电子销售也有所放缓。

该机构预计O-S-D的全球销售额将从去年的883亿美元基础上增长18%,增至 1043 亿美元,在疫情最严重的2020年,这一领域的市场增长不到3%,预计2022年O-S-D总销售额将增长11%,达到 1155 亿美元(如下图)。 O-S-D 产品约占全球半导体总销售额的18%,其余 来自集成电路大类。25年前,O-S-D的占比不到13%。

光电子(红色)、传感器/执行器(绿色)、分立器件(蓝色)的增长状况

1990年代中期以来,O-S-D的占比不断提高,一方面是由于传感器、执行器以及LED的销售比较稳定,另一方面则是智能手机、数码相机以及物联网和AI的推动。

IC Insights预计2021年的光电销售额将增长10%,达到创纪录的484亿美元,而2020年则和2019年基本持平,为440亿美元。不过CMOS图像传感器(CIS)仅有7%的销售增长。

CIS的领先企业索尼将增长放缓归咎于中美贸易摩擦和“产品组合的恶化”。此外,CIS销售也受到一些终端应用市场波动以及数字成像系统中使用的半导体其他组件短缺的影响。

该机构预计2021年非光学传感器和执行器设备的总销售额将增长近27%,达到209亿美元的历史新高,而2019年的增长率是11%,为165亿美元。预计2021年全球分立器件收入将激增约26%,至350亿美元,这个增长数字是这一领域过去40年来的第四高——2020年增长仅不到3%,为278亿美元。

2021年是全球经济从疫情中反弹的一年,半导体需求的广泛回升让芯片制造商和全球供应链不堪重负,导致许多O-S-D产品的交货时间超过四五个月,而正常情况下为六到八周。预计今年约有十几种商品和广泛使用的O-S-D 产品类别将有非常高的销售增长,这主要是因为平均销售价格(ASP)的强劲增长和对出货量的高需求,许多系统制造商——包括汽车制造商——正在努力跟上市场复苏的节奏。预计今年共有16个O-S-D产品类别和细分市场将创下销售水平的历史新高,达到近20多年来的最高的销售额。

(校对/Jenny)

4.【芯观点】中芯深圳扩产背后:电源管理IC转12英寸疑云再起

芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

集微网消息,一纸项目公示,将“电源管理IC转12英寸”这一老生常谈的课题,再次摆至台面——根据深圳市坪山区投资推广服务署近日发布的中芯国际深圳扩产项目公示,项目产品定位于12英寸28nm及以上线宽显示驱动芯片及电源管理芯片等。

早在此轮缺芯潮爆发之初,作为主要使用8英寸产线的“重灾区”,电源管理IC转移至12英寸产线生产,就被部分人认为是解决产能问题的最根本办法。但当时这一论调,由于设备转换成本高昂以及重新认证时间过长而不被业内认同。

时间过去了近一年,在当前甚至未来8英寸产能仍旧难以与需求匹配的背景之下,中芯国际这一举动,似乎恰恰印证了近期频传的“电源管理转12英寸”之说,确有其事,8英寸转12英寸,大势所趋。

然而,集微网就此事向业内多方证实,却得出了截然不同的答案。那么,电源管理IC转向12英寸,是个别选择,还是行业风向?中芯国际此举意欲何为?

电源管理12英寸风起?“8英寸产能比想象充足”

集微网从某国内头部代工厂技术高层处了解道,除了欧洲部分大厂的小部分产品采用12英寸产线外,大部分电源管理IC目前仍采用8英寸产线,即使是产能告急的当下,传言中转向12英寸的趋势也尚未出现。

“12英寸现在扩建的都是客户预付款产能,目前还没看到做电源管理IC的,”该高层表示,“况且现在12英寸产能也非常紧张,有限的产能则被WiFi芯片等占满,根本排不开。”一位手机芯片厂相关人士也表示,并未有12英寸投片计划。

究其原因,上述技术高层认为,除了8英寸制造的电源管理IC在性能上“够用”之外,主因还是8英寸产能并未有外界想象中那样紧缺,其关键在于曾一度制约产能的设备供应近期已有改善迹象。“现在8英寸不少设备都国产了,产能未来还可以加。”

12英寸设备改造也是当前8英寸设备的一大来源。资深业内人士陈绍怀向集微网表示,“有些CDSEM,原生12英寸设备,但是通用型特别好,可改成8英寸甚至6英寸。”设备供应充足、新产能开出在即的前提下,设计厂和代工厂转向12英寸动力缺缺。

除了实际产能供应充足外,技术转换所带来的时间成本和资本支出也是掣肘电源管理IC趋向12英寸的重要原因。虽然12英寸和8英寸理论上存在90nm-110nm的重合区,但转换的过程中需要更换设备,设备的差异会造成工艺模型不同,需要重新设计验证。

上述技术高层表示,“两个12英寸产线的转换就能用掉半年时间,8英寸转到12英寸转产过程则要半年到一年。”单就电源管理IC这一产品而言,南麟电子董秘何云就曾对集微网表示,从8英寸转向12英寸,大规模量产大概需要两三年的时间。

资本支出更是大多数代工厂的核心顾虑。正如前文所言,产线的转换关键在于设备的变化,陈绍怀对集微网指出,电源管理IC转至12英寸的关键障碍就在于设备转换的成本过高。“虽然12英寸产线下每个die(裸晶)的成本较8英寸更低,但只有买得起设备,才能谈得上die的成本。”

这也从某种程度上解释了为何目前中国大陆只有中芯国际做出这一尝试的原因——资金始终是代工厂的最大优势之一。

何时转向12英寸?“不是不转,是价格未到”

综合前文所述,电源管理IC转向12英寸,目前来看更像是外界认知与实际情况出现的偏差,所带来的误解。正如目前业界的一种观点认为,在MEMS、MOSFET、模拟和IoT芯片的长期依赖下,8英寸市场依然有至少10年的生命力。

然而,在历史罕见的缺芯潮下,新常态所带来的不确定性,让产业链上下游必须随时绷紧神经,对于任何可能改变供需关系的信号作出及时反应。虽然电源管理IC短时间并未大规模转向12英寸,但停留在8英寸制造的隐忧已经浮现。

“不是不转,是价格未到。”就业内反馈来看,电源管理IC转向12英寸的最关键问题就在于价格,其中设备价格无疑是最核心的考量。

当前,无论是采用国产8英寸设备,亦或是经过改造的12英寸设备,代工厂当前成本压力仍然巨大。根据陈绍怀所说,原生8英寸设备目前已经到“涨不动”的地步,“有钱也买不到,”而12英寸改8英寸设备,涨价幅度已达到300%。

此外,业内共识是,包括光刻机在内的8英寸关键设备,短期内要想完全实现替代仍然很难。在这种情况下,对于代工厂,无法替代的设备只能高价“竞购”海外设备,或者直接找原厂高价定制,这对成本把控来说无疑又是巨大的考验。

而从整体设备供应量来看,目前涨价幅度恐怕还尚未达到其天花板。一方面国产替代尚不能做到全覆盖,另一方面国外设备商也并未明显见到在8英寸设备上增加投入。“12英寸的来不及造呢,”陈绍怀说,“而且设备商自己也缺芯片。”

此外,从行业趋势来看,8英寸产线在制造端的占比将越来越小,也是毋庸置疑的。根据市调机构TrendForce 20日最新发布的产业预测,2022年全球晶圆代工8英寸年均产能将同比增长6%,12英寸则增长14%,其中超过半数为成熟制程。

从全球范围来看,近年来无论是头部的代工厂还是IDM,扩产主流仍然是12英寸。国内功率IDM龙头士兰微此前就对集微网表示,12英寸晶圆厂投资效率更高,并且现在12英寸产线也开始做特种工艺,对于不同制程要求的产品也能更加灵活地适配。

中芯国际冒险之举?转向12英寸已有先例

由此可见,中芯国际电源管理IC转向12英寸,绝非是其雄厚资金实力之下的冒险之举。从公司二季报来看,0.15/0.18μm制程的电源管理芯片,正是其运营动力的主要来源之一,可以想象,对于这样的关键产品,迈出12英寸的一步必然经过深思熟虑。

根据公示,此次扩产的中芯国际深圳12英寸产线主要规划进行0.15μm电源驱动以及55nm高压大屏驱动、40/28nm高压大屏驱动芯片的量产生产,以显示驱动、图像传感以及电源管理产品为切入口,还将预留其他类型产品兼容性。

用12英寸产线做0.15μm线宽的产品并不容易。上述代工厂技术高层对集微网坦言,“这种设备不多,而且12英寸建厂成本高,不到特殊情况,不会(有设计厂)这样要求。”据陈绍怀介绍,这种情况下需要使用12英寸i线光刻机,价格比8英寸更贵。

但反过来说,在设备获取难度大、价格高的前提下,中芯国际仍然坚持转向12英寸,也足以说明客户需求远比外界想象的更大。“电源管理IC敢上12英寸,起码说明有足够高的价格,也有足够大的需求。”陈绍怀说。

需要指出的是,该12英寸产线聚焦的另一产品——显示驱动IC,与电源管理IC一样,此前同样多由8英寸产线制造,也是芯荒的另一“重灾区”,早前也有消息称其已开始转向12英寸产线。而根据集微网从业内了解,这一趋势确实已经显露。

据陈绍怀介绍,在产能限制之下,业内已有代工厂直接用12英寸产线制造LCD驱动IC。“理论上没问题的,部分工艺设备是可以跨制程级别的,比如PVD、CVD。”“主要就是花钱,工艺一定能跑出来的。”

这一事实也得到上述代工厂技术高层的肯定,据其透露,国内某面板驱动IC龙头已着手12英寸生产LCD驱动IC。另外据其介绍,相较于电源管理IC,LCD驱动IC向12英寸转换技术上要更加容易,“不过也差不了太多,都是逻辑的底子。”

由此来看,LCD驱动IC转向12英寸的现状,很有可能也是电源管理IC的未来。而中芯国际的这一步棋,着眼的或许不是现在,而是更长久的未来。

(校对/小山)

5.罗姆与正海集团宣布成立SiC功率模块业务合资公司

集微网消息,罗姆股份有限公司(ROHM)与正海集团股份有限公司(正海集团)签署了合资协议,决定成立一家新公司,从事功率模块业务。

新公司“HAIMOSIC (SHANGHAI) CO.,LTD”计划于2021年12月在中国成立,其80%的股权将由正海集团上海正海半导体科技有限公司(正海半导体)持有,20%的股权将由ROHM持有。

新公司将从事使用碳化硅(SiC)功率器件的功率模块的开发、设计、制造和销售的合资业务,目的是开发功率模块业务,该业务非常适合牵引逆变器和新能源汽车的其他应用。该合资协议通过结合正海集团公司的逆变器技术、两家公司的模块技术以及ROHM的尖端SiC芯片,开发高效的电源模块。

通过这家新公司开发的模块产品已被计划用于电动汽车领域,并将从2022年开始批量生产。(校对/隐德莱希)

6.AMD CEO表示与赛灵思交易进展顺利,有望在年底完成

集微网消息,AMD首席执行官Lisa Su表示,该芯片制造商计划以350亿美元收购赛灵思,在监管方面已经取得了“良好进展”。赛灵思在盘后交易中上涨1.4%。

AMD(JHVEPhoto/iStock Editorial via Getty Images)

Lisa Su在公司第三季度财报电话会议上表示,AMD收购赛灵思的交易有望在年底完成。目前AMD已经获得了美国和欧洲的反垄断许可。早些时候,AMD在数据中心销售业绩领先盈利业绩的情况下高居预测榜首。AMD在盘后交易中下跌0.6%。赛灵思计划在明天收盘后公布结果。(校对/隐德莱希)