【编者按】本文作者丁珉,首发于微信公众号普罗资本,集微网经授权发布。

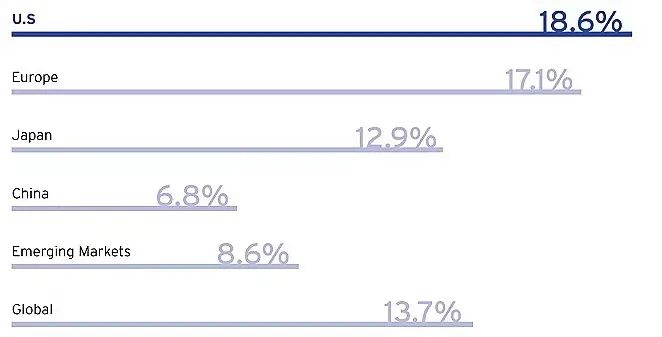

近日SIA(Semiconductor Industry Association)发布了2021 STATE OF THE U.S. SEMICONDUCTOR INDUSTRY的报告,其中有个数据很有“意思”—— 是对半导体公司研发强度的分析。如下图,U.S 18.6%就是说美国半导体公司研发费用的投入占其销售收入的比例为18.6%。那么,按照这张图,中国的半导体公司研发投入占比只有6.8%,不仅远低于发达国家,简直就是全球垫底,大概只有全球平均水平一半,比其他发展中国家还不如(Emerging Markets还有8.6%)。

数据好像很符合美国人民的认知/预期,拿出来可以狠狠diss一下大洋彼岸,顺带以后WSJ,Bloomberg之类媒体可以当做专家意见引用一下证明中国是多么不重视研发,技术都是偷来的云云。但guts feeling偏差比较大?查了下数据来源,在Methodology部分提到了,“Lastly, industry R&D datawas based on company financial reports, as well as data from New York University.”研发的数据来自公司财报及纽约大学。纽约大学不便查,公司财报应该是readily available。于是乎花了一点时间,从Wind,MSNFinancial, 以及个别公司年报,摘出了2020年全球主要半导体公司的研发费用占比,看看到底如何。

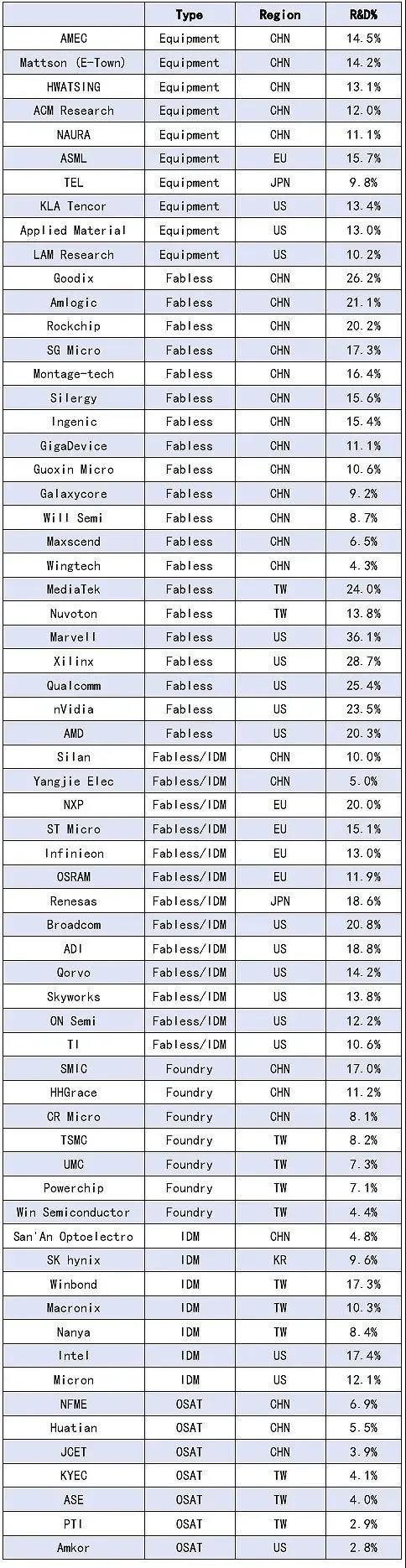

总共选了64家半导体企业,地域上包括美国、欧洲、日本、我国台湾地区以及中国大陆。体量上,尽量选择行业头部的5-10家上市企业,未上市的因数据不可得而放弃(比如Global Foundry、Kioxia、紫光展锐、长江存储、长鑫科技等)。板块上包括晶圆代工厂、封测代工厂、IDM公司、Fabless公司、Fab-lite公司。产品类型上包括了逻辑、模拟、功率以及LED。全部数据如下表:

总表:全球64家半导体企业研发占比

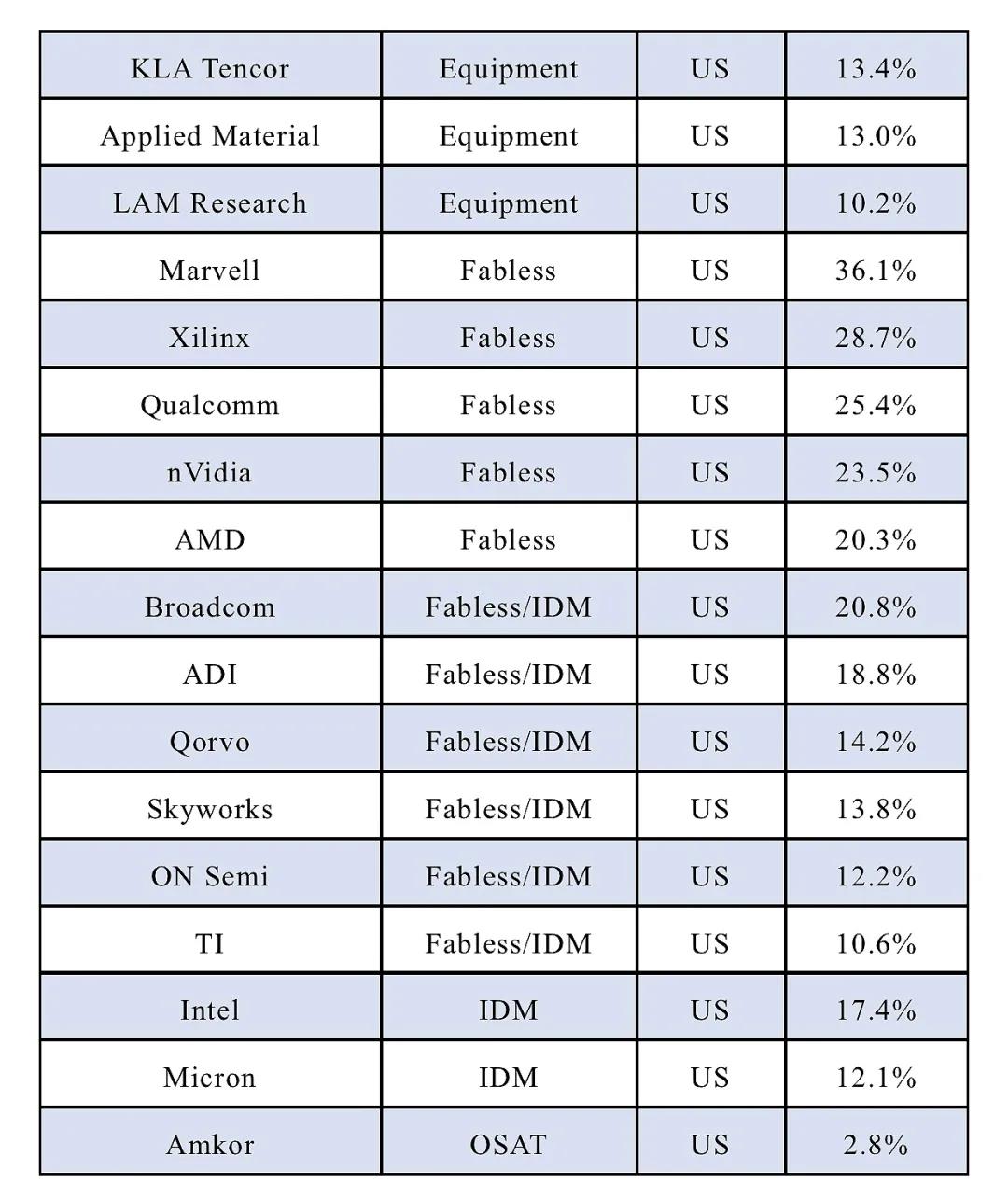

1.作为数据可靠性的检查,先看一下美国企业。

共找了17家美国企业,其R&D占比从2.8%-36.1%,平均值为17.3%,与SIA报告的18.6%比较接近(如去除OSAT Amkor,则均值18.2%,更加接近)。

表1:美国17家半导体企业研发占比

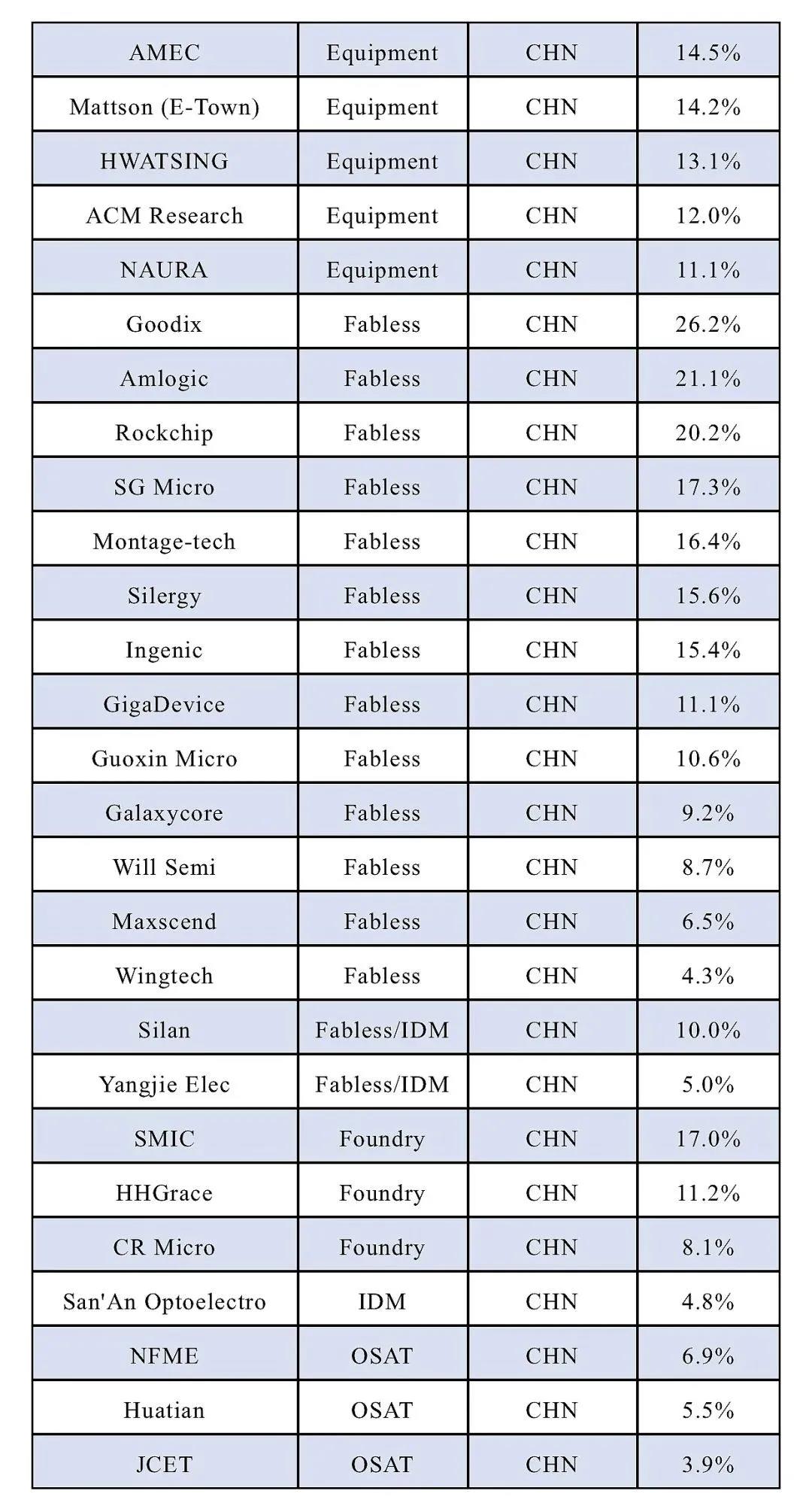

2.再看中国大陆企业。

共选取27家,其R&D占比从3.9%-26.2%,平均值为11.9%,远远高于SIA报告的6.8%(如去除LED行业三安光电,以及有分销和电子制造的韦尔和闻泰,则均值为12.6%,更加偏离——强度已经接近日本的12.9%,以及世界平均水平)。

表2:中国大陆27家半导体企业研发占比

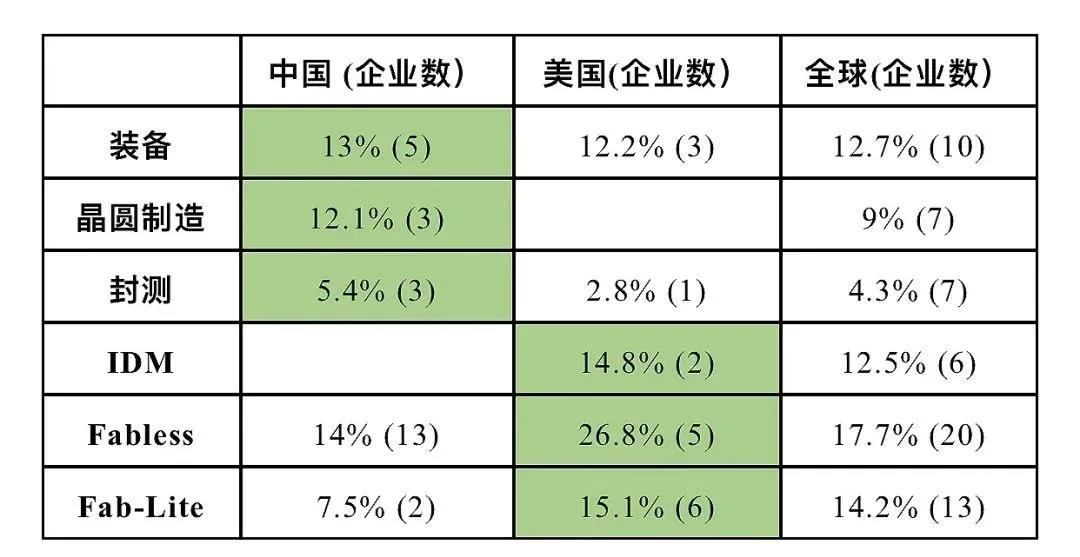

3.换个角度,按照板块分析。

下表列出了中国、美国和全球企业研发费用占比的平均数。可见,中国企业在装备、晶圆制造和封测领域的研发强度高于全球水平(亦高于美国)。在设计以及含有部分制造的设计领域低于全球水平和美国水平。

表3:各细分领域研发占比

因此,我们可以得出什么结论呢?

1. 不同领域的企业研发投入占比不同:重资产领域(Foundry, OSAT)研发占比相对较小,设计领域研发占比较高。中国(乃至亚洲),封测以及晶圆制造比重大,因此相对而言,研发占比就低一些;

2. 从研发占比上看,多数中国的半导体企业在很努力地投入研发,力求在这个高科技市场取得竞争优势。因此,我们不比别人更强大,但起码跟别人一样努力,甚至更努力一些;

3. 某些领域,企业的研发投入强度更大,超过了全球平均水平,甚至超越了美国。但这是指的跟自己的收入比。如果比绝对值,则中国企业受限于自身的营收水平,在所有领域研发投入都仍远远落后于发达国家。

那么问题来了,在这种情况下,我们还能赶上么?或者应该如何追赶?这个问题就留给行业及协会的企业家和专家们吧。:)

作者介绍

丁珉 博士 普罗资本董事总经理

主要负责硬科技如集成电路、人工智能等领域股权投资管理相关工作。