集微网报道,持续近一年的半导体供应短缺问题不见缓解。高盛最新报告显示,汽车、消费电子、家电等多达169个全球行业在一定程度上受到了芯片短缺的影响。半导体制造产能包括晶圆代工和封测高景气度有增无减,尤其海外疫情控制不利、5G、IoT、服务器和新能源需求强劲等因素推动了国内封测行业订单强劲增长。

作为国内半导体行业发展最具竞争力的环节,中国封测行业景气度是否能长期维持?尤其进入后摩尔时代,半导体制造龙头企业已经从过去靠提升工艺来提升芯片性能,逐渐转向系统级封装技术的创新。在先进封装重要性日益突出的未来,他们的竞争实力如何?

当前:“缺芯”带来短期重大利好,行业地位稳定

“缺芯”潮下,半导体需求增加叠加海外厂商供应链失衡,全球封测产能持续吃紧,率先自疫情中恢复生产的中国大陆,更是为代工和封测行业发展插上腾飞的翅膀。2020年我国集成电路封测市场规模达2510亿元,同比增长6.8%,市场规模增速高于全球。据Yole Dévelopement发布的最新报告,2020年全球25大OSAT厂商营收排行中,大陆封测“三剑客”长电科技以39.51亿美元名列第三,通富微电以16.23亿美元名列第五,天水华天以12.82亿美元名列第六。尤其值得一提的是,过去一年的国内封测三强的增长主要来源于先进封装的增长。

今年以来国内封测市场景气度继续维持高位,从三家龙头企业最近的财报数据可见一斑。

第一季度,集邦咨询数据显示,长电科技、通富微电及天水华天营收分别上升至10.3亿美元、5亿美元与4亿美元,前两者同比增长达26.3%、62.0%,而天水华天以64.9%的年增幅成为全球前十大成长最高的封测企业。国内封测企业营收增长速度也显著高于其余地区,在国际竞争中的优势愈发突出。

截止上半年,中国台湾多家厂商停产、马来西亚封国,进一步加剧了封测产能供求紧张的格局,大力提升了大陆封测厂商的收入和毛利率。根据上述几家公司近期发布的半年报预告,长电科技归母净利润12.80亿元左右,同比增长249%,预计扣非净利润约9.10亿元,同比增长208%;通富微电盈利3.7亿元至4.2亿元,同比增长232%-276.87%;华天科技归母净利5.70亿元至6.30亿元,同比增长113.50%-135.98%。三家企业的亮眼业绩反映了市场需求带来的短期利好。

其中长电科技上半年业绩增长主要来自于强劲的国际和国内客户的订单需求,营收同比大幅提升,盈利能力遥遥领先于国内其他封测厂,进一步稳固了在国内封测领域的龙头地位。通富微电和天水华天先进封测产能开出,也将帮助其订单规模持续提升。但是随着半导体行业进入成熟期后,市场竞争越来越激烈,马太效应愈发明显。如果不依赖并购扩张,很难再改变当前的市场格局,因此短期内国内封测三强的市场地位基本呈稳定状态。

中期:行业上行周期,景气度不减

随着全球半导体需求持续高涨,供不应求格局至少持续至年底,市场有望随着景气度的持续进一步上修封测板块全年业绩预期。在行业景气上行周期中,国内封测行业整体收入增速远高于全球增速,行业地位也有望进一步提升。从中期来看,产能扩张和市场需求将带动封测行业进一步飞速增长。

首先是产能扩张,封测产能严重吃紧的状况仍未得到缓解。当前订单能见度已延展至年底,封测新单和急单上涨幅度约20%-30%,迎来2018年以来的景气周期,预计供需紧张态势将至少持续今年一整年。整个封测板块的业绩将在接近 100% 稼动率的推动下,持续超预期,业绩确定性大幅增加。相比海外疫情对半导体供应链的不确定性影响,国内封测厂拥有的更稳定的环境带来了更具竞争力的订单承接水平。

另一方面,据SEMI统计,到2020年全球有18个半导体项目投入建设,中国大陆占了11个,预计国内晶圆产能将从2015年的每月230万片,增长至2020年的每月400万片。随着大批新建晶圆厂产能释放以及国内主流晶圆代工厂产能利用率提升,将新增更多的封测需求。

其次是当前国内半导体从业者愈加深刻认识到核心技术的重要性,无论是集成电路设计、制造还是封测,都开始着重培养与扶持本土供应链,转单趋势愈加明显。与此同时,5G时代的来临,针对5G技术高密度、高速率、高可靠性、低功耗和低时延的特点,将催生出一系列复杂的系统级封装技术,将为整个封测行业带来广阔的发展前景。

随着上游的芯片设计公司选择将订单回流到国内,具备竞争力的封测厂商将实质性受益。凭借全系列封装技术的独特能力,在先进技术覆盖度上与全球第一的日月光旗鼓相当的长电科技,在这一趋势下优势更为突出。

封测产能还未得到满足,芯片需求仍在不断扩大,种种因素推动国内封测行业积极扩产,彰显对未来发展的强烈信心。自2020年开始,长电科技、通富微电、天水华天均计划投入数十亿元进行扩产,还有为数众多的新封测项目投入建设。预计将在未来不断释放新增产能,打开成长空间。

长期:后发先至,先进封装重塑产业价值

随着摩尔定律逼近物理极限,依赖器件特征尺寸缩微来获得成本、功耗和性能方面的提升越来越难。为达到低功耗、高性能、小型化和多功能化等需求,先进封装被认为是超越摩尔定律的重要途径。从现阶段全球领先的封测企业的服务来看,倒装芯片封装(含倒装凸点技术)、晶圆级封装、三维封装、系统级封装等先进封装技术是未来的发展主线,同时传统的基于引线键合的引线框架类封装也在不断发展和进步,从而适应不同的产品应用。可以说,先进封装的技术实力,决定了封测企业未来的长期竞争力。

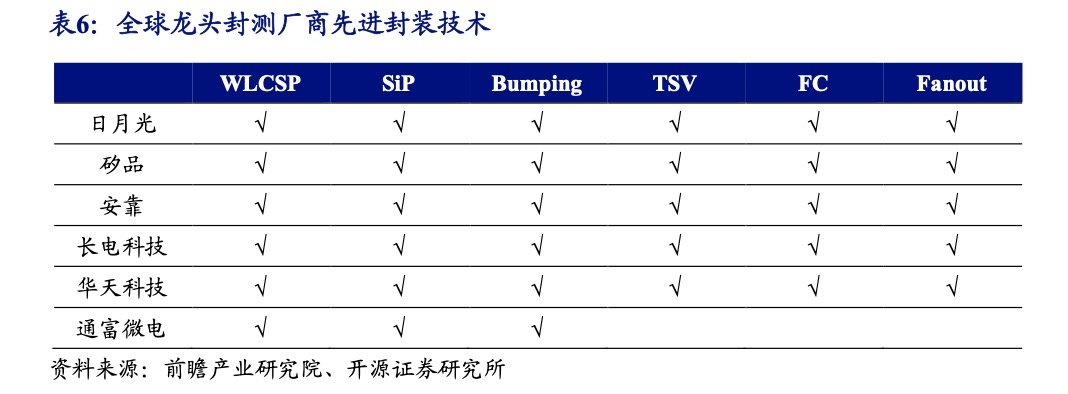

中国大陆封测产业在引线框架类封装、基板类封装、晶圆级封装以及集成封装等方面都出现了明显的进步。目前,国内集成电路三大先进封装技术:系统级封装(长电、华天)、晶圆级封装(长电、晶方)、FC倒装(长电、通富)封装技术均己实现并取得突破,技术能力与国际先进水平基本接近。尽管在先进封装技术上的布局暂时落后于台积电、英特尔、三星、日月光等行业领先者,但他们也已开始不断寻求技术创新点,突破技术壁垒。

例如,异构集成和5G、AI、HPC、IoT等新兴应用推动着先进封装市场的快速增长,在集成电路市场中的份额不断增加。根据Yole的报告,到2025年先进封装将接近整个市场的50%左右。随着异构集成逐渐发展成为先进封装的主要方式,日月光、台积电、英特尔、安靠和长电科技等主要厂商今年宣布了前所未有的资本支出投资计划。其中长电科技在先进封装方面将投入5亿美元,不但远远领先于国内同行,而且名列全球第四,将有助其在接下来的异构集成赛道中换挡提速。

事实上,长电科技能够巩固全球第三、国内第一的龙头地位,得益于其在近几年持续加大先进封装布局。

市场机构预测,2025年全球先进封装的占比将达到49.4%,规模可达430亿美元。超前布局、加码先进封装技术,对公司产业升级和业绩增长的长期带动作用是显而易见的。根据方正证券研究所报告显示,长电科技在收购星科金朋后进一步发展了SiP、晶圆级封装和2.5D/3D等先进封装技术并实现大规模量产,2020年先进封装的产量和销量分别达到368亿只和372亿只,远超传统封装的产量和销量。随着长电科技在先进封装领域持续发力,业绩增长动能充足,更高的先进封装占比有效提升盈利水平,有望推动公司整体估值水平持续上升。

本月初,长电科技发布了XDFOI™全系列极高密度扇出型封装解决方案,相较于2.5D硅通孔(TSV)封装技术,具备更高性能、更高可靠性以及更低成本等特性,旨在为灵活实现异构集成提供低成本、高性能和高可靠性的技术支持,引领先进芯片成品制造技术创新迈向新高度。该技术正是面向当前封测领域最前沿的Chiplet研究方向,代表着长电科技向助力先进封装技术实现颠覆性突破这一目标迈进了至关重要的一步。

从长期来看,后摩尔时代先进封装技术有望引发产业格局变化,具有潜在颠覆性。随着先进封装市场规模快速提升,技术领先的龙头厂商将享受最大红利,届时或将重塑产业价值和市场格局。

对于国内封测企业来说,是否能在行业景气上行周期充分发挥我国规模最大、增长最快的市场优势,强化特色工艺及封装测试产业链的协同创新,决定了未来几年内能否不断缩小差距,实现市场跨越增长的竞争力。而是否能在先进封装的风口来临之时,尽早布局、强化先进技术研发,将先进核心技术掌握在自己手中,则决定了企业在后摩尔时代能否彻底实现华丽“转身”的长期国际竞争力。

(校对/落日)