芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

集微网报道,近段时间以来,马来西亚的疫情持久未退。为了控制疫情,其从4月末就开始“封国”,及至如今封锁还在继续,而由此造成的半导体供应不平衡问题,也让该国的半导体产业备受关注。

手握封测和被动元件两大利器

从贸易上看,马来西亚是全球半导体贸易的主要参与者,大约7%的全球半导体贸易流经马来西亚。此外,它是全球电子供应链的重要组成部分,电子电气出口占马来西亚总出口的 39%(3860亿令吉,约合6000亿元人民币),贡献了国内生产总值(GDP)的 6.8%,并在2020年雇佣了575000名员工。

马来西亚最重要的生产地基是槟城的峇六拜自贸工业区,包括Intel、Bosch、AMD、Tesla都一早进驻,槟城已成为世界五大电子及半导体生产地之一,因此,称它为“东南亚硅谷”也不为过。

从产业链上看,马来西亚在全球半导体封测和被动元件市场都具有重要地位。

数据显示,东南亚约占全球封装测试市场27%的份额,而仅马来西亚一国就贡献了13%。根据statista的数据显示,自2015年以来,马来西亚的半导体封测收入呈现出持续快速的增长,2019年已经达到了287.6亿美元。

来源:statista

资料显示,在马来西亚有50家以上的半导体公司,其中大多数是跨国公司,如AMD、ASE(日月光)、Infineon(英飞凌)、ST(意法半导体)、Intel(英特尔)、Renesas(瑞萨)、X-FAB和TI(德州仪器)等,以上企业在该国均设有制造厂或封测厂。除了国际厂商以外,马来西亚本土的封测厂还包括Inari、Unisem(2018年已被华天科技以29.92亿元收购)等。

同时,马来西亚也是全球重要的被动元件生产国之一。据统计,在马来西亚设厂的被动组件公司包含电阻厂商华新科、旺诠,电感、MLCC厂商村田,铝电厂商Nichicon(尼吉康)、Nippon Chemicon(日本贵弥功),固态电容厂商Panasonic(松下)等。

由于在封测和被动元件上的重要地位,在这场全球芯片角力战中,马来西亚已默默扮演着重要角色。

然而,受马来西亚新的“封国”政策影响,当地的众多半导体工厂产线被要求维持低度人力运作,产线降载。台媒此前分析指出,美商AVX、台商旺诠、华新科,以及日商松下、村田在当地均布建产能,包含车用MLCC、芯片电阻、固态电容、铝质电容均在受冲击之列。今年6月,TrendForce也分析指出,马来西亚此次全面行动管制,恐将牵动下半年全球被动器件市场的供需局面。

为了能让生产继续进行,近日,马来西亚半导体公司呼吁,政府在实施强制化行动管制令(EMCO)期间,应开放让电机和电子(E&E)工厂运营。

毋庸置疑,马来西亚在全球的半导体产业链已经占据重要的一席之地,特别是在全球“缺芯”、疫情封锁的情况,更凸显其价值。但从长运来看,马来西亚的半导体产业是否就能高枕无忧了?

前景之忧

芯片前端领域包括了设计、研发和晶圆制造,集中表现在氮化镓或者碳化硅等为材料的“裸片”上,经过测试并进入下一生产阶段,即后端:晶圆切割之后封装,然后将不同的芯片组装到电路板上。

而马来西亚半导体的发展上却有着“重后端产业,轻前端产业”的弊端。

马来西亚于1965年出台的《 MIDA法案》为其后端产业的发展创造了有利的环境。跨国公司在受到适当激励后,都愿意在此建设工厂,但存在的问题是,后端的增值相对较低,且前端玩家也减少。

为此,在1990年代末和2000年代初,马来西亚采取了措施,进入了极具挑战性和竞争性的IC制造领域,并扩展到IC设计领域,但是所设想的与现实似乎并不匹配。以Silterra为例,SilTerra作为马来西亚半岛为数不多的半导体晶圆厂,成立于1995年11月,1999年之前,该公司名称叫晶圆科技(Wafer Technology.Sdn. Bhd),生产线设在马来西亚本土的Kulim,销售部则分散在美国加州和台湾新竹。从1995年首次概念化,经过6年的规划,筹款,建设,调试和技术获取,最终于2001年启动。

对于SilTerra的前景,马来西亚半导体制造协会的创始主席Kamarulzaman Mohamed Zin曾如此展望:“Kulim的园区将容纳三个洁净室,并有望推动马来西亚在这一全球业务中前进,这是为了将我们的出口推向高端价值链。”但经过20多年的发展,该晶圆厂的产量仍处于次级规模,并且在这个竞争激烈的全球格局中扮演着微不足道的角色。也因此,自2016年以来就不断传出售卖Silterra的消息,去年,业界还传出鸿海将竞购SilTerra。

另一方面,马来西亚电子业的一大问题是相当仰赖外资。从经济发展的角度来看,外资的挹注可弥补一国储蓄与外汇的缺口,也可带来技术外溢效果,但是过份依赖外商也可形成发展的隐忧。

根据马来西亚National Economic Recovery Plan的报告,近年来马来西亚电子业外资流失的情况相当明显。尤其,马来西亚的低成本优势已逐渐被其他劳工、土地成本更低的中国大陆、越南等国所取代,使部分外商撤出马来西亚的槟城。

在疫情风波的影响之下,海外企业的投资意向也将面临变动。马来西亚半导体工业协会(MSIA)主席Datuk Seri Wong Siew Hai曾警告说,“供应链中断可能会影响海外企业的投资意向,并可能导致产品永久转移到马来西亚以外的其他地方。许多支持跨国公司(MNC)和大型本地公司(LLC)的中小企业(SME)也将受到严重影响。客户可以在别处寻找供应商。所有这些因素都将导致失去过去 50 年来有机发展的电子电气生态系统的风险。”

近年来,马来西亚政府积极地推动摆脱组装加工型态朝价值链两端高附加价值产业与活动发展(即所谓的制造业++发展策略)。就一些案例来看,一些外商在马来西亚的生产与活动也似乎合乎马来西亚政府的预期,如Dell计算机于1996年元月,在槟城成立“Asia Pacific Customer Center”,其功能包括了直接接受亚太地区各国客户经由免费电话所下的订单,然后实时制造所需之桌上型与笔记型计算机、网络服务器,并负责提供相关技术支援;另外,Gateway也在最近宣布将在马来西亚生产服务器。不过这是否会形成一种产品层级较高的组装工业,将取决于马来西亚能否顺利地提升其高科技发展条件。

值得关注的是,2020年,马国投资发展局已批出148项电子产品投资计划,总投资额近250亿元人民币,将会新增1.9万个新职位。大马未来将会集中火力发展技术及工艺要求更高的芯片生产前期产业,例如集成电路(IC)设计,半导体制造、开发系统等,令半导体产业链更完整。

但这个计划最终能否奏效?大马的半导体产业链延伸触角能有多长?这都是不甚乐观的未知。

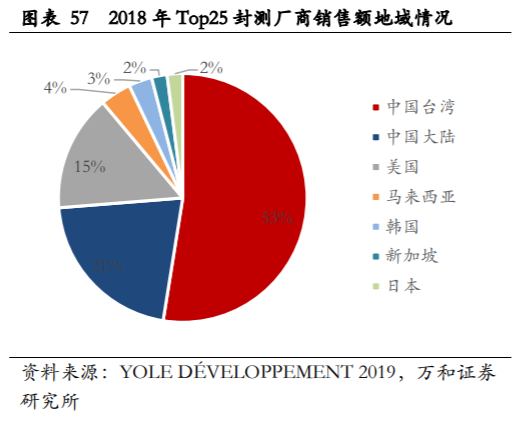

首先是大马国内市场的劣势,无论是手机等消费级电子厂商,还是汽车厂商,马来西亚都远离市场中心,本土客户稀缺带来的是产业链完善难度急剧增加;其次,半导体产业是人才密集型、资金密集型产业,但大马在任何一个领域都不具备优势,与美国、韩国动辄上千亿美元的投入相比,大马对半导体的投入远远不够,技术差距只能越来越大;最后,大马在封测产业上的市场也很面临着被中国台湾地区、中国大陆、美国等分食的危险,它的地位很可能会因为逆全球化的进程而进一步被削弱,这一点在前25名封测厂商所在区域分布上体现明显。

大马,半导体产业未来难言乐观。(校对/holly)