集邦咨询(TrendForce)最近发布报告,显示DRAM的销售额在今年第一季度超出预期。

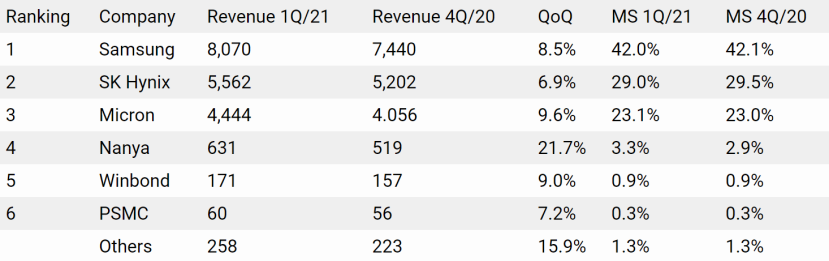

促使DRAM需求增加的原因之一是中国智能手机品牌组件的采购量增加,包括OPPO,vivo和Xiaomi在内的这些公司试图在华为被列入实体名单后抢占更多的市场份额,另外,服务器制造商对DRAM的需求也逐渐恢复。尽管半导体和被动元件等关键组件的经常短缺,但这些因素导致各DRAM供应商在第一季度的出货量高于预期。另一方面,根据TrendForce先前的预测,DRAM价格在今年第一季度也进入了上升轨道。考虑到出货量和报价都有所增加,所有DRAM供应商第一季度营收都有所增长,该季度DRAM总收入达到192亿美元,比上一季度增长8.7%。

此外,TrendForce还预测今年第二季度DRAM平均价格将环比增长。加上出货量的增加,价格上涨将有可能推动第二季度DRAM总收入环比增长20%以上。

DRAM价格反弹是今年第一季度供应商营收的主要驱动力。三大DRAM供应商的均价和出货量均有所增长。他们的发货情况好于预期,主要是由于DRAM报价的增加促使买家提前加大了采购力度。三星和美光等在今年第一季度的收入分别比上一季度增长了8.5%和9.6%,不过它们的市场份额基本保持不变,只有美光略有增长,占有23.1%。展望未来,三大供应商的市场份额不太可能在第二季度发生剧烈变化。

关于盈利能力,尽管第一季度DRAM均价上涨了不到5%,但供应商仍表现出不同的季度业绩,因为每个供应商都有向先进工艺技术过渡的时间表。三星的1Znm(第三代10nm级工艺被业界称为1Znm工艺)工艺在第一季度的生产率相对较低,因此,公司的营业利润率从群年第四季度的36%下降至今年第一季度的34%。

美光科技在同一时间段的增长幅度和韩国企业的情况很类似,该财年的营业利润率也从上一季度的21%上升至26%。总体而言,TrendForce预计,由于报价飙升,这些供应商在今年第二季度的盈利能力将有显着改善。随着三星1Znm工艺的成品率接近成熟水平,三星可能会在这三家供应商中实现最高的营业利润率增长。

三大DRAM供应商一直在通过加快产能扩张和先进的工艺移植来应对各种终端产品对DRAM不断增长的需求,但是,今年新增产能不会对DRAM市场的供需产生明显影响,新增产能造成的显著影响要到明年上半年才能显示出来。三星不仅在减缓其13号生产线从DRAM制造向CIS制造的过渡,而且还打算在年底之前扩大其位于平泽市的P2晶圆厂的产能,以应对特殊DRAM需求的上涨趋势。

由于其成本优势,1Znm工艺已成为美光工艺开发的重点。此外,美光迅速推进下一代工艺的演进。无论如何,由于美光不会在2021年建造更多的晶圆厂来扩大其总产能,因此该公司今年的DRAM晶圆投入预计将与去年持平。

与三大供应商相比,中国台湾地区供应商的表现甚至更好。具体地说,Nanya Tech(南亚科技)从利基型DRAM报价的上涨中受益最大,环比增长21.7%,营业利润率也从第四季度的8.8%增长到了17.1%。华邦在整个第一季度期间的客户订单水平都相对健康。

鉴于利基型DRAM是所有DRAM类别中率先复苏的,华邦电子(Winbond)的DRAM收入在第一季度环比增长了9%。即使如此,TrendForce认为,直到其在高雄的晶圆厂于2022年开始量产之前,华邦在缓解当前利基型DRAM短缺方面将不会有什么重大突破。力积电(PSMC)今年第一季度如果不包括其DRAM代工服务的收入,环比营收增长约7%,如果也包括后者,则这一数字约为16%。

为了应对当前的DRAM短缺,这三家台湾地区供应商已通过将其部分生产能力转移到具有竞争优势的产品上,迅速提高了生产效率。例如,南亚科技已将其20nm的部分生产能力从DDR4 DRAM迁移到DDR3 DRAM,相反,华邦正将其有限的DRAM产能分配给利基型产品,以提高细分市场的议价能力;力积电则通过根据两种产品各自的报价水平确定其产能分配的优先级。

(校对/holly)