自2020年新冠疫情爆发以来,居家学习、远程办公等趋势推动显示行业快速发展,上游供应链也同步蓬勃发展。根据市场研究机构Omdia发布的最新报告,2020年,显示驱动芯片的总需求量呈两位数同比增长,达80.7亿颗。

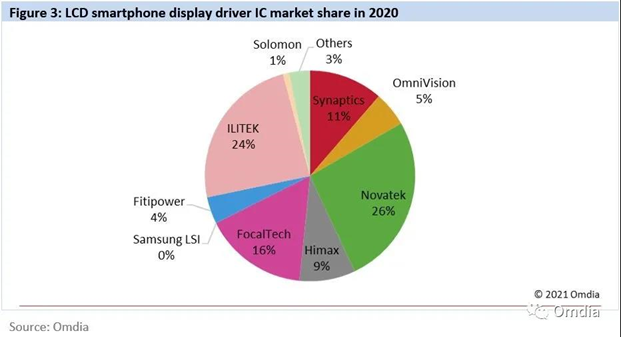

其中,大尺寸显示驱动芯片占总需求的70%,液晶电视面板所用驱动芯片占大尺寸总需求的40%以上。在中小型显示驱动芯片市场,智能手机的市场份额最大达到23%。

Omdia预计,到2021年,IT应用的增长仍然强劲,同时由于更高分辨率在电视面板中的渗透率提升, 2021年显示驱动芯片的总需求预计将增长至84亿颗。

分析指出,中国台湾地区和韩国的驱动芯片公司占据了显示驱动芯片的大部分市场份额,市场主要参与者包括联咏科技(Novatek)、奇景光电 (Himax)、奕力(ILITEK)、Samsung LSI、Silicon Works以及瑞鼎科技(Raydium)。

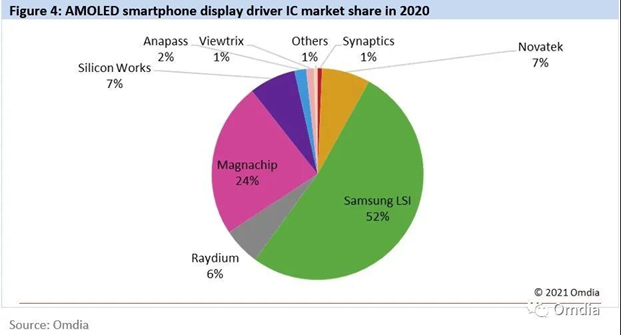

在AMOLED领域,韩国设计公司处于领先地位,具有技术优势。其中Samsung LSI在2020年占据了超过一半的市场份额。作为三星显示的专属供应商,Samsung LSI和Magnachip尚未与中国大陆面板厂展开合作。联咏科技和瑞鼎科技是2020年中国面板厂的主要AMOLED驱动芯片供应商,市场份额分别为7%和6%。

不过,中国大陆显示驱动芯片公司的市场份额正在不断上升。近年来,中国在液晶显示(LCD)面板领域不断成长,迄今已稳居全球第一大出货国。同时在新一代显示技术如AMOLED上取得新的突破,市场地位不断提升。Omdia认为,这有助于提高中国大陆显示驱动芯片公司的市场份额。

在2020年大尺寸显示驱动芯片市场,集创北方 (CHIPONE)和奕斯伟(ESWIN)的市场份额分别达到3.2%和2%,增长显著。奕斯伟在2020第四季度成为京东方最大的电视显示驱动芯片供应商。集创北方在京东方、华星光电、HKC惠科等面板厂的份额也一直在增加。

在智能手机显示驱动芯片市场,中国大陆设计公司的市场份额在2020年仍然很低,但实现了不少突破。其中,豪威科技(OmniVision)在2020年收购了Synaptics的移动TDDI业务,积极结合其CIS产品优势在中国市场进行扩张。集创北方去年11月开始为品牌小米量产TDDI,2021年其TDDI出货量将有机会大幅增加。此外,云英谷科技(Viewtrix)已经从去年第三季度开始量产AMOLED驱动芯片。(校对/乐川)