(/Lau) 对华为出口管制升级、宣布将公安部物证鉴定中心列入出口管制实体清单、限制部分中国留学生入境……短短半个月时间,美国一再发布针对中国的新政策。一个多月前还几乎没有人预料到形势会如此急转直下。

彼时,北京汉能投资董事总经理、复旦大学/上海交大客座教授陈少民做客“集微直播间·开讲”栏目,就曾断言美国对中国的打压本质上是修昔底德陷阱,疫情下美国情势不容乐观,将加速美国重塑全世界产业链的动作。为了挽回疫情对自己支持率的影响,获得连任,特朗普只能“甩锅”中国。这一切将导致中美关系急剧恶化,作为大国重器,中国半导体产业短期内将面临巨大挑战。

如今,陈少民的判断已经或正在逐渐被验证。在中美贸易战愈演愈烈局势下,未来全球半导体产业链会发生怎样的变化?中国半导体产业会面临怎样的挑战?又该如何突破?5月30日,陈少民再次走进“开讲”栏目,与观众分享新形势下他对半导体产业未来走向的预判。

虽然时值周末,观众热情不减,爱集微APP观看人次达到25260,观众们与陈少民就中美贸易战、中国半导体产业等话题进行了深入交流。下为集微网整理的陈少民对未来形势的预判和应对建议。

疫情下的美国

在陈少民看来,疫情只是借口,美国打压中国本质上是修昔底德陷阱,当中国日益崛起,实力逐渐接近美国的时候,这种打压已经不可避免。历史上因走向修昔底德陷阱而最终爆发战争的悲剧已经发生12次。从公元前的亚述、巴比伦、波斯玛代、希腊、罗马帝国的兴衰轮回,到过去500年的西班牙、不列颠、德意志、美国霸权的更迭,再到现代史中美国对苏联、日本直至中国的打压,这一幕在历史上已经上演了太多次。

1989年,美国打压日本的时候,日本经济体量大约达到了美国的60%。今天中国的经济体量也达到了美国的60%,相信这并非纯粹的巧合。美国民主、共和两党一般在政见上会持相反意见,但在此次打压中国上,两党没有分歧。也就是说打压中国是两党共识,乃至美国的国家策略。陈少民形象地说:“美国是打老二的专业户。”

纵观美国对华政策,1979年至1991年是双方蜜月期,在冷战背景下,美国选择拉拢中国打压苏联。1991年至2000年,老布什和克林顿时期正是全球化最剧烈的时期,美国需要在远东拥有中国这样一个盟友,双方因此保持友好合作。2001年至2009年,美国已开始提防中国,只是911事件让美国把主要精力放在了反恐上。2009年至2017年,奥巴马当政时期提出亚太再平衡,美国已经开始陷入修昔底德陷阱,只是手段相对温和。特朗普上台以来,以各种理由打压中国,尤其是近一年多以来,成立面对中国危机委员会、以瑞幸咖啡事件为契机全面打击中概股、威胁中国官员在美资金、建立以美金为主的新集团将中国排除在外……这些动作表明,特朗普政府已经开始全面打压中国。

但疫情的确催化了这一过程。正如国际货币基金(IMF)总裁乔治艾娃所说,新冠肺炎迥异于任何经济危机,是大萧条以来最大的危机。1929年大萧条人均收入、税收、盈利、价格全面下挫,国际贸易锐减50%;美国失业率飙升到25%,部分国家失业率甚至达到了33%。而据IMF预测,受疫情影响,第二季度美国失业率将达到30%,超过大萧条时期的25%。据预测,2020年,全世界四大经济体国家将只有中国GDP保持正向增长,美国、日本、德国都将实现负增长。

特朗普政府在疫情中的糟糕作为和疫情对美国经济的影响给特朗普的连任带来很大不确定性。特朗普上台后一直在推动产业链去中国化,将工厂搬回美国,降低失业率。事实上,到2019年,美国达到了历史上失业率最低、股票最高。但新冠肺炎打破了特朗普的布局,要挽回经济几乎不可能,“甩锅”中国是特朗普连任的唯一选择。因此,未来特朗普政府对中国的打压只会愈演愈烈。

中美之间有三个引爆点:香港、台湾和南海。中国香港是中国的窗口,中国台湾的半导体产业在全世界举足轻重,美国一直把台湾看做自己的战略利益,而南海是中国运输的命脉。香港国安法可能结束美国对香港的最优待遇,这一点对半导体产业影响甚巨。

为什么是华为

众所周知,第三次工业革命以来,IT成为经济的推手及重点,而芯片则是IT的基石。据IMF测算,芯片1元的产值可带动相关电子信息产业10元产值,带来100元的GDP。2018年4月至今的中美贸易战,受影响最大的10项产业中,4项与半导体、电子有关。

同时,高科技是美国霸权的基础,中国的崛起影响到美国霸权地位,故而半导体成为中美角力的着力点之一。华为所在的通讯及手机领域,具有火车头效应,对IC产业有较强的带动作用。陈少民表示,华为事件和中兴事件从来不是商务事件或技术事件,而是政治事件。

在此次遭遇极限施压之前华为已经有所应对。如华为的基站已经基本上完成去美国化,华为P40手机元器件主要采购自中国、韩国、日本,射频前端供应商虽然出现了Skyworks、Qorvo、高通等美国企业的身影,但占比很小。

但美国对华为的打压影响到华为及国内芯片公司依然是不可避免的。第一季度,华为手机出货量出现大幅下降,尤其是海外市场出货量下降35%,必然影响到国内芯片公司。虽然中国市场很大,国产替代可以给国内芯片企业一定发展空间,但中国半导体企业还是应该走向世界。过去日本也曾经造就了一批全球领先半导体企业,但过于专注日本本岛,失去了向世界扩张的机会,造成今天日本半导体的没落的现状。中国不能重蹈覆辙。

华为手机出货量的下降与软件生态的支持有很大关系,虽然华为已经推出了鸿蒙,且鸿蒙的开发非常成功,截至2020年第一季度已有140万开发者,较2019年增长150%。不过软件生态的构建并非一朝一夕的功夫,陈少民说:“这是需要积累的事情,希望华为继续下去,构建起自己的为生态。”但他同时判断,在美国打压下,即使华为做得非常好,也有可能成为专注中国市场的手机供应商。

中美技术正在走向完全脱钩

一件令人沮丧但正在发生的事是中美技术正在走向完全脱钩。中美两套系统,一来形成极大浪费,重复投资,二来高科技公司失去一半的市场,直接代价就是终端价格翻倍、新技术迭代时间翻倍。美国升级对华为的出口管制,违反经济规律,在这场战争中没有赢家。

然而,美国政客为了自身短期利益,一意孤行推动中美技术脱钩,后果却要由全人类来承担,这是极度不负责任的表现。台积电几乎垄断先进节点代工,失去台积电支持,华为将无法提供先进节点芯片,华为现在是全球最大的电信设备供应商,服务超过全球30亿人,如果华为不能采购半导体产品,直接影响其电信设备的更新和升级。即使对于美国半导体公司,这也是件不利的事。华为平均每年采购670亿美元芯片,而2019年这一数字锐减至187亿元。对于台积电来说,华为是仅次于苹果的第二大客户,加上华为产业链,台积电可能受到的影响达到其营收的20%。

台积电赴美设厂是中国台湾对美国政府的投名状,但也留了后手,对中国大陆半导体产业几乎没有影响。工艺方面,到美国建的是5nm厂,最先进的3nm依然留在台湾,3nm预计会在2023年量产,也就是到2024年5nm就不再是最先进的工艺了。这也和台积电在大陆设厂需落后台湾两代以上的方针基本相同。产能方面,台积电在美建的晶圆厂预计产能为20k wfpm,算不上一个非常重要的生产基地。在此前美国数轮制裁中,台积电在政治压力下也尽可能支持华为及其他中国芯片企业。

正视短板

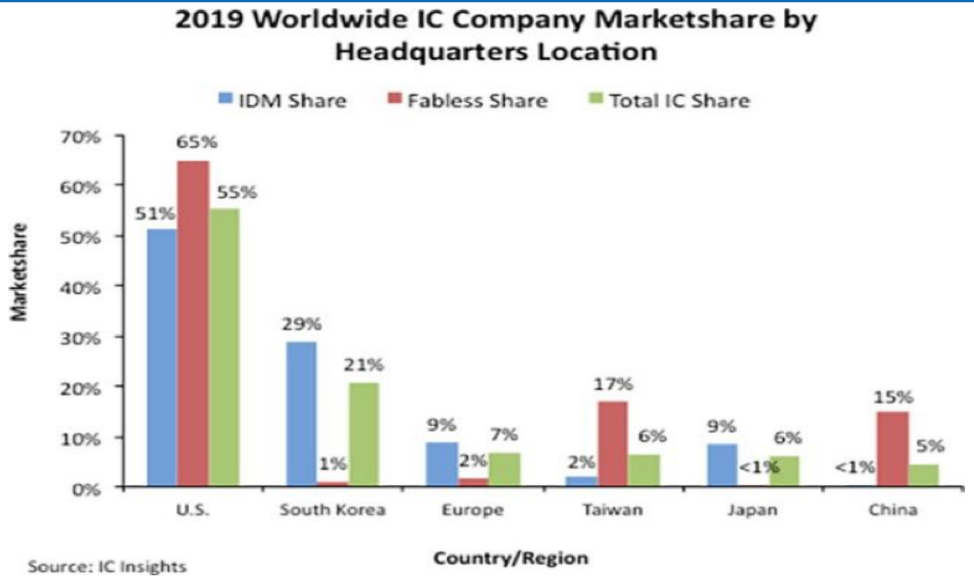

但这并不意味着美国的技术封锁对中国没有影响,相反这对中国极为不利。美国半导体产值占全球55%至60%,且主导新科技的概念设计与开发。比较中美两国,美国IDM模式企业产值占全球51%,中国占比低于1%。而全世界半导体产业70%产值都归属于IDM模式。

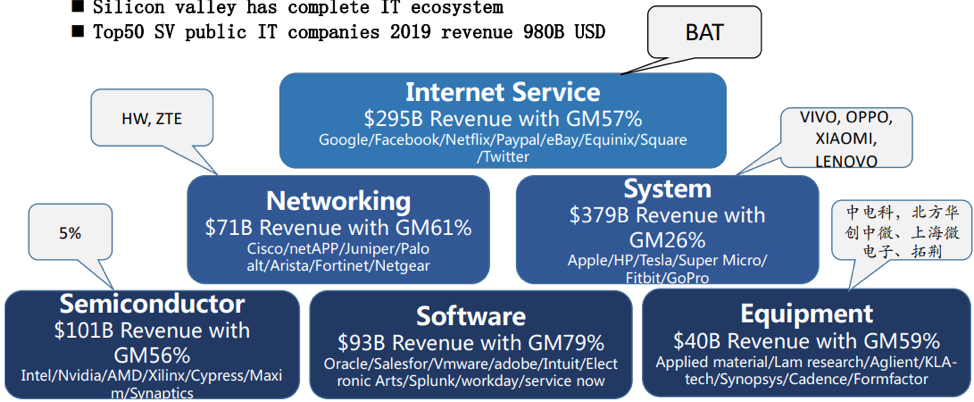

美国硅谷用60年时间,汇集市场、人才、资金和技术4大要素,形成了由6个赛道组成的完整的生态链。让美国半导体产业乃至GDP,甚至国防力量都跟其他国家大幅拉开差距。而中国在上述6个赛道上尚未形成自己的生态链。中国半导体产业在全世界占比仅5%,设备领域虽然有中电科、北方华创、上海微电子等企业,但跟国外还有很大差距,软件领域更是基本空白。

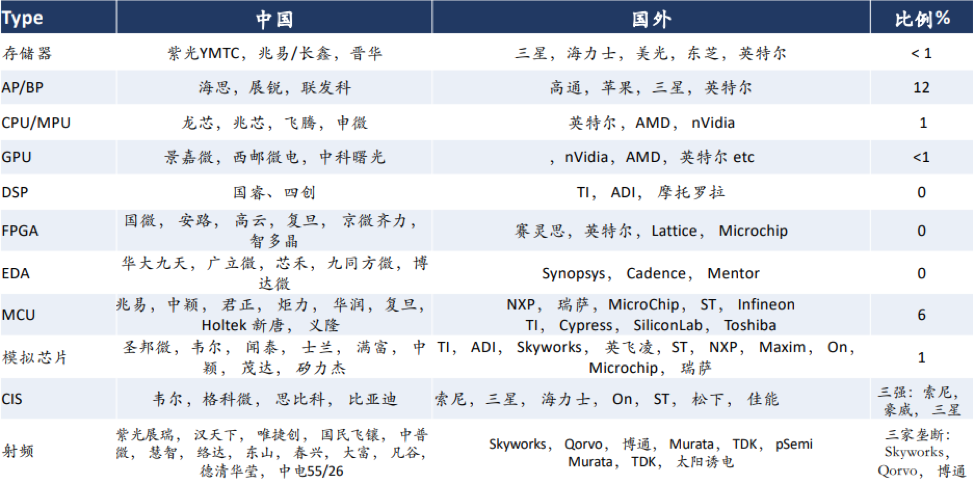

从半导体细分品类来看差距更为明显,除了手机AP/BP中国企业全球占比达到12%,MCU中国企业全球占比6%以外,其余品类基本都在0%-1%之间。

这些事实表明,中美贸易战全面开战对中国是非常不利的,因为中国没有能力做设备、材料、EDA和IP。差距是客观存在的,只有承认自己的短板才能寻找途径突破。

寻求突破

面对如此不利局面,中国半导体该如何突破?陈少民引用狄更斯的话说:“这是一个最坏的时代,也是一个最好的时代,这是一个最黑暗的季节,也是一个最光明的季节。很多企业家甚至国家的弯道超车都是发生在最糟糕的时候。在这个时刻心态非常重要。”中国半导体一定要有马拉松心态,必须实事求是,不义和团、不夸大、不自贬,避免揠苗助长。

毛泽东同志在《论持久战》中已经指明方向:既反对速胜论,也反对投降论。从历史上曾发生多次的修昔底德陷阱来看,眼前的困境并非一两年可以轻松度过的,而是至少需要30到50年的马拉松。

具体到产业环节,中国需要在热处理、离子注入、去胶、研磨、湿法刻蚀、量测等所有工艺上实现突破,工艺要突破设备就必须跟上。EDA、操作系统等基础也必须补足。陈少民总结:“越是基本的越是重要。”

参照硅谷4要素,中国在市场、资金、技术方面都已经具备或有所积累,唯一稀缺且最重要的就是人才。要通过双轨制,培养出一大批管理人才和技术人才。当然,中国不可能用60年去复制硅谷的模式。故而中国需以国际化视野,从战略高度进行前瞻研判,通过应用拉动产业,培养一些龙头企业带动产业链,做好打持久战的准备深耕产业。

2020年可能是最糟的一年,因为将失去部分成长动力。手机应用2020年需求将是近十年最低, Gartner预测,2020半导体市场规模从最初预计12.5%增长下降为9.9%,市场规模下降100亿美元。IBS预测,2020年全球半导体市场规模3982亿美元,相比2019年4009亿美元衰退0.67%。5G、IoT、AI三者的结合将是最大的驱动力,对于中国来说,这也未必不是机会。

(校对/Humphrey)