7 月以来,A 股2026 年半年报业绩预告进入密集披露期。在云端 AI 芯片增速边际放缓的背景下,端边侧算力赛道交出亮眼成绩单:瑞芯微、全志科技等端侧 AI 芯片厂商先后发布预增公告,净利润最高增幅超200%,直接印证了AI 算力从云端向终端、边缘下沉的产业拐点已经到来。

算力下沉拐点已至,端边侧 AI 市场正式启动

IDC最新发布的《2026年Q1全球端侧AI芯片市场报告》显示,2026 年第一季度全球云端 AI 芯片出货量同比增长仅12%,较2025 年同期35%的增速明显放缓;而边缘AI芯片出货量同比大增45%,其中面向IoT、工业边缘、智能终端的中低端AI 芯片出货量涨幅更是突破 110%,两者形成显著的增速剪刀差。

另据行业机构测算,中国市场方面,2026 年边缘 AI 芯片市场规模将突破 210 亿元,同比增长 38%,全年端侧 AI 整体市场规模有望达到8661亿元。这些数据显示,AI 计算范式正在逐渐从集中式训练与推理向分布式推理的重大转移。

过去两年AI产业的重心集中在云端大模型训练,而随着 3B-7B 参数轻量化大模型技术成熟,端侧设备本地运行AI成为可能。相比云端推理,端侧AI具备低延迟、数据隐私性强、不依赖网络、部署成本低等核心优势,正在快速渗透到各个场景:2026 年国内AI PC 渗透率预计达到62%,AI手机渗透率达45%,成为端侧算力的基本盘;AI眼镜全年出货量预计同比增长107%至275 万台,成为消费电子新的增长极;工业边缘、智能汽车座舱、服务机器人、智能安防等 B 端场景的 AI 改造需求更是呈现爆发式增长,智能终端的 AI 算力部署密度同比提升71%。

业绩高增落地,国产端侧芯片厂商率先兑现收益

产业端的需求爆发直接转化为芯片厂商的业绩增长,率先发布半年报预告的部分A股端侧 AI 龙头均实现了高速增长。

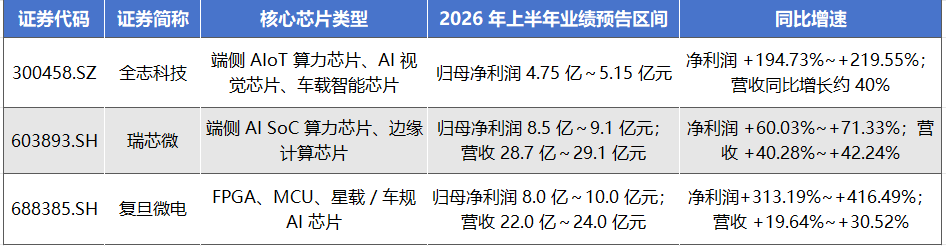

7月9日,全志科技(300458.SZ)发布2026年半年报预告,预计上半年实现归母净利润4.75亿元至5.15亿元,同比大幅增长194.73%至219.55%,营收同比增长约40%。其中第二季度单季净利润达到2.72 亿至3.12 亿元,环比一季度增长33%至53%,呈现逐季加速的态势。公司表示,业绩增长一方面来自于上游存储、封测成本上涨后的价格传导,另一方面则是端侧 AI 芯片在智能硬件、AI 视觉、车载电子等领域出货量大幅提升,新一代高算力 AI 芯片顺利导入核心客户,产品结构优化带动毛利率持续上行。

此前7月7日,瑞芯微(603893.SH)也发布业绩预告,预计上半年实现营收28.7亿元至29.1亿元,同比增长40.28%至42.24%;归母净利润8.5亿元至9.1亿元,同比增长60.03%至 71.33%,扣非净利润增速达到60.93%至72.56%。公司旗舰 AI 芯片 RK3588、RK3576 上半年在 AI 边缘盒子、工业视觉、智能机器人、边缘服务器等领域持续批量出货,AIoT 算力平台产品收入继续高速增长,音频、智能视觉等多产品线也实现同步增长,客户覆盖海内外头部消费电子、工业及汽车厂商。

7月7日,复旦微电(688385.SH)发布业绩预告,预计上半年实现营收22亿元至24亿元,同比增长19.64%至30.52%;归母净利润8亿元至10亿元,同比增长313.19%至416.49%,扣非后净利润3.5亿元至4.5亿元,同比增长91.98%至146.83%。公司表示,报告期内,受益于行业景气度回升及下游客户需求增长的有利影响,公司集成电路设计各产品线的收入与毛利均实现增长。公司持续推进技术创新和产品迭代,FPGA系列产品、NFC射频、RFID产品、车规级MCU产品及多种解决方案不断推出并形成贡献,带动公司营业收入增长,产品结构优化及经营效率提升。公司通过战略配售持有的盛合晶微股份确认公允价值变动收益,提升净利润约4.7亿元。

中研网报告指出,端侧 AI 芯片是国产半导体替代进度最快的赛道之一:由于端侧芯片分散在各个细分场景,海外巨头难以形成绝对垄断,且该领域受出口管制影响较小,瑞芯微、全志科技等本土厂商经过多年产品迭代,已经在中低端 AIoT、消费电子领域占据了主要市场份额,产品性价比和本地化服务优势明显,目前正逐步向高端车载、工业、机器人领域渗透,充分享受端侧 AI 爆发的行业红利。

下半年新品与新需求共振,端侧算力增长有望持续加速

对于2026年下半年的行业发展,产业链普遍认为端侧 AI 的高景气度将持续延续,新品迭代与新场景落地将成为核心增长动力。在产品端,多家本土芯片厂商将在下半年推出新一代端侧 AI 芯片:瑞芯微计划在2026年发布全新架构的 RK3668 芯片,重点提升异构计算能力,面向智能座舱、边缘计算等AIoT更高处理性能需求的应用场景。此外,包括聆思科技等在内的多家厂商的端侧大模型专用芯片也将在年底前陆续推出,针对端侧推理场景做专用架构优化,进一步提升算力效率、降低功耗。

在需求端,下半年多个新兴场景将进入放量期:摩根士丹利上调 2026 年国内人形机器人出货预期至 5 万台,作为实体 AI 的核心载体,人形机器人需要同时搭载多颗端侧 AI 芯片用于运动控制、环境感知、人机交互,将成为端侧算力新的增量市场;AI 眼镜、AI PC 新品将在下半年消费电子旺季集中发布,带动端侧 NPU 芯片的渗透率进一步提升;此外工业领域的边缘智能化改造、智能汽车座舱的多模态交互升级,也将持续释放稳定的 B 端需求。

技术层面,下半年 3B-7B 参数的轻量化端侧大模型将成为智能终端的标配,本地 AI 推理能力将成为中高端电子设备的核心卖点;存算一体等新架构端侧芯片也将陆续进入流片和送样阶段,有望在功耗、算力密度上实现新的突破,进一步打开端侧 AI 的应用空间。

产业链同时提示,需要关注上游存储芯片价格波动对成本端的影响,以及下游消费电子需求复苏不及预期的风险。整体来看,2026 年作为端侧 AI 从概念走向大规模落地的元年,业绩兑现才刚刚开始,随着算力下沉趋势持续,本土端侧芯片厂商有望在这一轮 AI 产业变革中占据先发优势,打开长期成长空间。