近日,A股半导体硅片板块迎来一轮强势上涨行情,6月29日,有研硅、神工股份双双收获20%涨停,西安奕材当日大涨13.87%,板块内多只个股同步走强,市场热度持续攀升。资本市场的火热表现并非偶然,背后是全球产业周期回暖、国内产能加速布局、市场需求持续扩容等多重产业利好集中落地。同时,这也清晰地折射出当前国内半导体硅片产业正站在历史最佳发展窗口之上,从技术突破到市场份额扩张的全链条升级正在全面上演。

短期:全球涨价周期确立,量价齐升推动业绩修复

这一轮行业景气向上的最直接动力,是全球硅片市场持续强化的涨价共识。早在2026年5月,日本信越化学、SUMCO、中国台湾环球晶圆三大全球硅片龙头就同步开启年内第二轮提价,其中12英寸常规硅片涨价5%-8%,适配AI、HPC场景的高端专用硅片涨幅更是达到18%-22%,两轮调价累计涨幅已超15%。海外巨头的定价风向标作用快速传导至国内市场,此前持续多年的低价内卷行情彻底终结,国内硅片价格正式走出底部区间,进入企稳回升通道。

国内厂商也同步跟进调价节奏,6月以来,立昂微等多家本土企业陆续向客户发出价格调整通知,对硅片相关产品线上调10%-15%,覆盖6英寸、8英寸全系列产品,12英寸产品也已进入与客户的新一轮价格协商阶段。据相关报道,当前国内主流硅片厂商产能已实现满负荷运转,有源订单普遍排至2026年9月底,部分紧缺的8英寸功率硅片甚至出现无产能排产的局面。此前行业低谷期被低价长协压制的盈利空间,正随着长协陆续到期、产品价格修复快速释放。机构普遍预判,2026年下半年国内硅片企业将迎来明确的业绩拐点,此前连续亏损的行业状态有望扭转。

中期:产能扩张全面提速,12英寸大硅片国产化率持续攀升

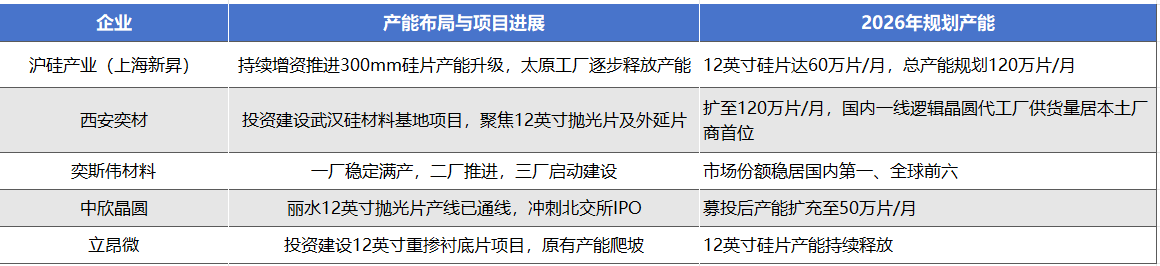

在行业景气度上行的同时,国内头部硅片企业正通过增资、并购、新建基地的组合方式,快速推进12英寸大硅片的产能布局,全力补全产业链短板。6月18日,沪硅产业公告与上海国盛集团共同对核心子公司上海新昇增资114.48亿元,全部资金专项用于300mm半导体硅片的产能升级,进一步巩固其国内12英寸大硅片龙头的市场地位。几乎同期,产业端扩产动作密集落地:郑州合晶硅材料二期12英寸大硅片产线正式启动,聚焦12英寸单晶硅抛光片、外延片的研发与规模化生产;西安奕材与武汉光谷半导体产业投资有限公司签约,落地武汉硅材料基地项目,瞄准12英寸先进制程硅单晶抛光片及外延片赛道;有研硅通过股东大会,正式启动公开摘牌收购安徽晶隆半导体60%股权的流程,以并购方式快速补齐细分赛道产能。

12英寸大硅片作为半导体高端核心材料,是国产替代的核心攻坚领域。过去很长一段时间,国内12英寸大硅片几乎完全依赖进口。而随着近年国内企业持续的技术攻关与产能建设,这一局面正在快速改写。据行业统计,2025年中国大陆12英寸硅片国产化率约为15%-20%,预计2026年将进一步提升至25%-30%。从硅单晶拉制、抛光到外延的全链条核心技术陆续突破,本土产品已实现向国内主流晶圆厂的批量供货,国内硅片产业正在快速走完从“技术突破”到“规模化落地”的关键阶段。

长期:下游需求持续扩容,国产硅片从“备胎”转向主力

站在更长的产业周期视角,AI算力爆发、车规芯片普及、存储芯片扩容带来的海量需求,正在从根本上重塑硅片的市场格局,国产硅片的角色也将从过去的“替代备选”,逐步成长为全球晶圆厂的核心主力供应商。

不同于以往由消费电子驱动的行业周期,本轮硅片需求增长的核心动力来自AI产业的全面爆发。据测算,AI服务器对12英寸硅片的消耗量是通用服务器的3.8倍,同等存储容量下,HBM高带宽内存的硅片消耗是传统DRAM的3倍,2026年AI相关应用对12英寸先进硅片的月需求已突破100万片。与此同时,新能源汽车渗透率持续提升,车规级芯片、功率半导体的需求持续放量,叠加3D NAND全面转向双硅片键合工艺带来的存储硅片需求翻倍,多重增量共同打开了硅片行业的长期增长空间。

过去,国产硅片更多是作为供应链安全的“备选方案”进入下游客户体系,而随着本土产品的品质稳定性持续提升、交付能力不断强化,叠加全球供应链重构的大趋势,国产硅片正在快速切入全球主流晶圆厂的供应链体系。未来3-5年,随着国内12英寸硅片产能的持续释放,本土企业将在满足国内芯片制造需求的基础上,逐步参与全球市场竞争,彻底改变长期由海外厂商垄断的全球硅片产业格局。