7 月 1 日,Meta 正式推出自研公有云业务 Meta Compute,对外开放闲置 GPU 算力、配套自研大模型服务,正式跻身全球四大云厂商行列。消息落地后 Meta 自身股价大幅上涨,但美股算力硬件、存储、光通信板块集体大跌,情绪传导至 A 股,AI 全产业链走出明显分化行情。市场形成两套完全对立的交易逻辑:短期资金担忧巨头算力过剩、硬件采购意愿降温;中长期资金则认为算力出租盘活存量现金流,反而支撑长期资本开支,同时算力供给扩容将持续降低 AI 应用落地成本,利好下游商业化兑现。

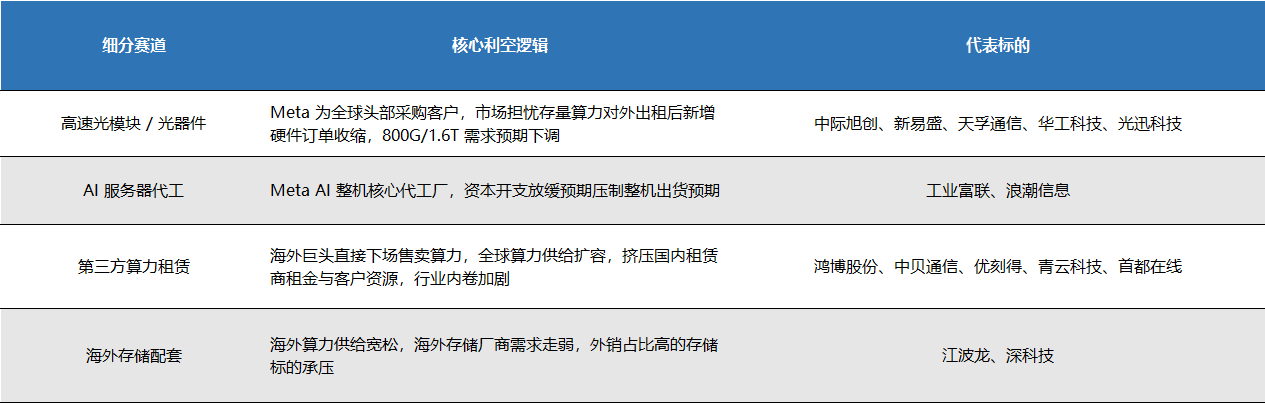

市场短期交易 “算力过剩、资本开支放缓” 悲观预期,高度依赖 Meta 海外订单、主营第三方算力租赁的板块抛压集中。

板块整体表现,通信ETF日内大跌超5%,光模块、AI服务器、算力租赁、外销存储板块领跌科技赛道,资金集中出逃高位硬件标的。

核心个股涨跌统计:

光模块/光器件:天孚通信、光迅科技、中际旭创、新易盛、华工科技集体低开低走,日内普遍大跌7%-10%,为当日主要杀跌主力,核心受Meta大客户订单预期降温情绪冲击。

AI服务器代工:工业富联、浪潮信息持续走弱,跟随硬件板块回调,承压幅度居前,绑定海外云厂商订单标的资金避险情绪浓厚。

第三方算力租赁:鸿博股份、中贝通信、优刻得、首都在线等纯算力租赁标的全线收跌,受海外低价算力冲击、行业内卷预期影响,估值持续消化。

外销型存储:江波龙、深科技同步回调,海外算力供给宽松带来的需求走弱预期,压制个股盘面表现。

然而,随着市场情绪消化,机构逐步修正悲观判断。Meta 对外出租的是潮汐闲置算力,并非停止新建智算集群,2026 全年 AI 资本开支仍维持千亿级别高位;算力变现增厚企业现金流,进一步支撑长期算力基建扩张。同时充足算力压低训练、推理成本,多条细分赛道迎来价值重估窗口。