1.尼康总裁:低于ASML 售价对外供货,通过价格优势打响市场争夺战;

2.端侧AI爆发,谁是Wi-Fi基础设施的稀缺标的——爱科微:国产中高端Wi-Fi芯片的领军突破者;

3.TrendForce上修存储器市场预测!2027年规模或超1.28兆美元、AI代理驱动新一轮爆发周期;

4.美光、三星、SK海力士联手入股Anthropic!AI供应链权力结构迎重组;

5.最新外泄文件曝英伟达N1系列四款芯片完整规格 今在电脑展正式亮相;

6.英伟达新品齐发 台积电含“辉”营收将冲破两成;

7.黄仁勋今演讲揭晓N1X将打破AI换机僵局?郭明錤这样说;

1.尼康总裁:低于ASML 售价对外供货,通过价格优势打响市场争夺战;

5 月 31 日讯 近日,尼康新任总裁兼首席执行官大村康宏在接受《日经亚洲》专访时公开释放竞争信号,正式宣布公司将调整氟化氩(ArF)光刻设备定价策略,以低于行业龙头 ASML 的售价对外供货,通过价格优势打响市场争夺战,全力争取更多芯片制造客户。大村康宏于今年 4 月正式履新,上任后便将扭转光刻设备业务颓势列为核心工作。

据大村康宏透露,目前尼康已与欧美、亚洲多家头部芯片厂商展开深度对接,就 ArF 光刻设备新订单进行多轮磋商,各项商务细节逐步敲定,合作流程已推进至合同签署的最后阶段。面对当下激烈的行业竞争,尼康希望凭借性价比优势,打破现有市场格局,重新扩大自身在成熟光刻设备领域的出货规模与客户覆盖面。

作为半导体制造的核心设备,ArF 光刻机广泛应用于各类成熟制程芯片生产,市场需求长期保持稳定。当前全球该领域呈现高度垄断态势,ASML 凭借技术、生态与服务优势占据超九成市场份额,话语权极强。尼康曾是全球光刻机领域的头部玩家,如今市场份额已萎缩至个位数,光刻机业务持续承压,营收与出货表现不及预期,此番主动出击也是其突围自救的重要举措。

业内分析认为,芯片厂商出于供应链多元化考量,普遍不愿长期单一依赖某一家设备供应商,这也为尼康留下了竞争空间。不过 ASML 拥有深厚的技术积累、完善的配套服务以及长期合作形成的客户粘性,尼康仅凭价格优势能否实现份额回升、挽回业务颓势,后续市场表现仍有待观察。

2.端侧AI爆发,谁是Wi-Fi基础设施的稀缺标的——爱科微:国产中高端Wi-Fi芯片的领军突破者;

随着技术及应用的发展,人们对无线连接的期望正在发生改变。包括高通在内的多家领先企业,正在积极参与下一代Wi-Fi,即Wi-Fi 8的标准制定工作。AI深度融入生活和工作的各类系统,AI驱动的服务、应用和终端正在兴起,Wi-Fi的边界正在进一步拓宽。

一、端侧AI爆发:Wi-Fi成为算力流动的关键基础设施

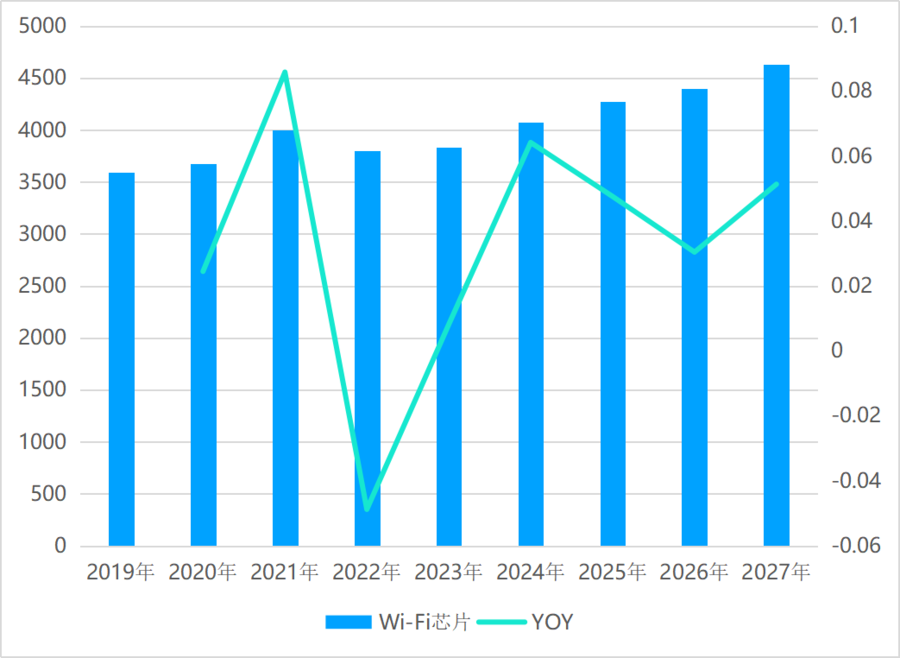

近年来,全球Wi-Fi市场规模正在快速增长。Counterpoint 预计,2024年全球Wi-Fi芯片市场规模达159.7亿美元,2025年预计进一步增至184.8亿美元,年增长率高达15.6%。

随着生成式人工智能、具身智能、世界模型技术以及海量物联网设备的爆发式增长,计算架构正从“云端独大”加速演进为“端云协同、跨端接力”的分布式新范式。在这一趋势下,Wi-Fi不再是传统的“数据传输管道”,而是升级为连接多端设备、保障高吞吐与极致低时延的“算力无缝流动关键基础设施”。

端侧AI对环境的实时多模态感知,使局域网流量特征正从传统的“大下行”根本性转向高频数据的“强上行与高并发”。Wi-Fi 7/8 凭借多链路操作(MLO)与AI原生调度算法,提供了确定性的极致低时延与海量吞吐,成为多智能体交互的连续性与稳定性保障。

高通认为,有两大趋势正显著提升本地Wi-Fi网络在密度和动态性方面的要求。一方面是AR眼镜、健康监测设备等新一代个人终端的蓬勃发展,另一方面是AI驱动自主系统的兴起,二者均需要高可靠、低时延的连接,以便访问边缘侧或云端AI进行实时推理。

端侧AI的爆发正在重塑整个数字基础设施,而Wi-Fi芯片正处于这场变革的核心交汇点。AI应用的每一次跃升都对无线通信提出了更严苛的要求——更大的带宽以传输海量数据,更低的延迟以保障实时交互,更高的可靠性以支撑关键任务。Wi-Fi芯片已不再只是简单的网络接入组件,而是AI算力网络中不可或缺的关键节点。

随着具身智能和空间计算全面进入爆发期,高阶Wi-Fi基础设施的加速渗透已成必然,其高并发上行技术与芯片级低功耗算法正成为半导体产业链竞逐AI红利的核心护城河。

二、数传Wi-Fi芯片:壁垒极高,海外长期垄断

然而,正是这个价值最集中的赛道,长期被海外巨头牢牢把持。Counterpoint数据显示,2024年博通、高通、联发科、USI、瑞昱、英特尔等海外巨头合计占据全球近八成Wi-Fi芯片市场份额;TSR调研进一步指出,前四大厂商在全球数传Wi-Fi AP市场累计份额高达93%。

数传Wi-Fi芯片之所以壁垒极高,根本在于其技术复杂度——它集模拟、射频、基带、软件(协议栈)于一体,是典型的多领域融合复杂SoC系统。任何一个子模块都是极具壁垒的“硬核”赛道,更需要在子模块完成研发突破的基础上实现系统综合。

这种“技术木桶”决定了Wi-Fi芯片的研发需要各个领域的紧密配合,任何一块短板都会造成Wi-Fi芯片丧失竞争力,非常考验厂商全面综合的研发能力。比如数传Wi-Fi STA芯片其性能取决于“射频技术+基带算法+协议栈效率”组成的铁三角,只有三者均处于高水平,且相互协同适配,才能实现“连接稳、速率快、延迟低、功耗降”的最优性能。而数传Wi-Fi AP芯片则需同时攻克射频信号稳定性、全协议兼容性、多设备并发管理及硬件级加密,任何模块短板将导致系统失效。

除了客观的技术难度,国产厂商还面临“生态困局”。国产Wi-Fi芯片的崛起,绝非单一芯片技术的突破,更依赖于与终端产品在真实应用场景中深度协同、快速迭代的“练兵”过程。然而,当前却面临一个现实的生态悖论:下游品牌客户(如路由器、IoT设备厂商)对Wi-Fi的连接稳定性、吞吐性能和兼容性有着极为严苛的要求,其产品声誉不容任何闪失。在缺乏强有力的政策或市场等外部变量刺激的情况下,下游客户普遍缺乏动力与尚在追赶阶段的国产芯片厂商共担风险、共同“试错”成本的勇气。

这种“终端协同”上的缺位,导致国产方案难以获得高端终端应用的“入场券”与迭代反馈,从而陷入“缺乏验证→难以改进→缺乏竞争力→更难获客户”的负向循环,打破了技术从可用到好用所必需的正向飞轮。

因此,国产数传Wi-Fi芯片的发展之路并不能一蹴而就。在当前环境下,在芯片企业不断提升核心自研能力和产品性能的基础上,更需要有胆识、智慧和担当的龙头终端企业和系统厂商进行需求牵引,探索“自研创新+产业协同”的合作新模式,从而助力芯片企业尽快实现“研发-验证-迭代”的正向循环,从而不断追赶国际巨头并缩小技术差距,并实现自身的良性发展。

三、爱科微:国产中高端Wi-Fi芯片领军者

编者关注到爱科微科技(上海)股份有限公司已于2026年1月17日启动上市辅导。根据公开资料,公司成立于2018年,专注于无线通信芯片设计,已在数传Wi-Fi赛道积累起显著的先发优势与核心竞争力。

爱科微于2020年推出首款Wi-Fi 6 STA芯片AIC8000,并于次年通过Wi-Fi联盟认证,是国内最早批获得该认证的芯片企业,标志着国产Wi-Fi 6芯片正式进入国际主流市场视野。公司产品也是国内最早同时获得微软WHQL认证及车规AEC-Q100认证的产品,打通了PC、智能车载等多个高门槛场景的认证壁垒。此后,公司持续推进产品迭代,2x2架构Wi-Fi 6芯片已实现量产,并积极布局Wi-Fi 7等下一代技术方向,持续保持领先。

对于国产芯片厂商而言,能否实现规模化量产,是衡量技术实力与产品成熟度的重要标准。根据市场调研数据,2025年不含手机的数传Wi-Fi市场,爱科微市场占有率位居全球前十,是除海思外唯一进入前十的大陆企业;以出货量计算,爱科微数传Wi-Fi 芯片位居大陆第一。依托持续的大规模商用,爱科微实现了研发投入与资本积累的良性循环,为下一步技术突破奠定基础。

据了解,公司在网络通信、显示、PC/平板、智能安防、智能车载等领域均有头部合作方,包括TP-Link、中兴通讯、腾达、小米、宇视科技等。公司实现国产车规级Wi-Fi芯片突破并在奇瑞、一汽、东风等品牌上车。在新兴应用领域,包括无人机、手持影像设备、机器人、3D打印设备等均有大规模出货,进入大疆、拓竹、石头、云鲸、维他动力、妙动科技等创新硬件公司。客户和复杂场景的持续导入,帮助公司逐步打破国产芯片在高端场景“难验证、难导入”的负向循环,形成跨行业、多场景的生态合作优势。

结语:

随着端侧AI快速发展,高性能无线连接需求持续增长,国产中高端Wi-Fi芯片也迎来加速替代窗口。凭借量产先发优势、核心认证壁垒、头部客户生态积累以及对Wi-Fi 7的持续布局,爱科微已在国产Wi-Fi芯片赛道建立起较强竞争优势,并有望在下一轮产业升级与国产替代进程中进一步扩大领先地位。

3.TrendForce上修存储器市场预测!2027年规模或超1.28兆美元、AI代理驱动新一轮爆发周期;

市场研究机构 TrendForce 最新报告指出,随着人工智能(AI)应用重心从大规模模型训练转向以推论为核心的“AI 代理”范式,全球存储器市场正面临结构性需求扩张,并大幅上调市场规模预测,预计 2027 年全球存储器市场将突破 1.28 兆美元,且供给缺口短期内难以弥合,价格上行动能有望延续至 2027 年。

TrendForce 近期大幅上修对存储器市场的预估规模。最新数据显示,2026 年全球存储器市场规模由原先的 5,516 亿美元,上调至约 8,893 亿美元;2027 年预估也由 8,427 亿美元提高至超过 1.28 兆美元,隐含约 44% 的年复合成长动能。

报告指出,这波显著上修主要反映 AI 算力基础设施快速扩张,正推动整体存储器需求进入全新成长阶段与更高量级。

在细分市场方面,DRAM 部分,2026 年市场规模预估已调升至约 6,187 亿美元,年增幅达 303%,2027 年进一步扩大至约 9,033 亿美元,年增率约 46%。

至于 NAND 快闪存储器,2026 年市场规模上修至约 2,706 亿美元,年增约 281%,2027 年则有望接近 3,794 亿美元,维持约 40% 左右的成长速度。

AI 代理成结构性需求核心驱动力

分析指出,本轮预测上修的关键,在于 AI 发展重心正从以大规模模型“训练”为主,逐步转向以“推论”为核心的 AI 代理应用,使整体算力与存储器需求呈现结构性扩张。

在供给面方面,短期内产能调整速度仍难以追上需求成长,供需缺口持续存在,也进一步强化存储器供应商在合约价格与报价上的议价能力。

在 DRAM 需求面,AI 代理系统中的推论请求已从单次查询演变为持续更新循环。

其中,“KV 快取”容量随上下文窗口扩大而等比增长,一旦需要重新计算,算力成本将呈指数级攀升,因此高效的 KV 快取管理成为 AI 推论效能的关键瓶颈,直接带动了对高频宽存储器(HBM)及一般 DRAM 的庞大需求。

伺服器架构层面,AI 代理工作负载大幅提升了 CPU 在排程、数据预处理及存储器管理等方面的需求。

TrendForce 指出,新一代 AI 伺服器平台中,CPU 与 GPU 的配比已从传统的 1 比 8,逐步朝 1 比 4 甚至更高比例调整,英伟达 (NVDA-US) NVL72 机架即采用 1 比 2 配置。

CPU 部署比例的提升,将同步扩大伺服器 DRAM 容量需求,并对采购量及合约价格形成有力支撑。

此外,HBM 生产所消耗的晶圆产能持续压缩传统 DRAM 的可用供给。在需求持续扩张的背景下,此一供给约束进一步强化了供应商在合约谈判中的议价能力,TrendForce 预计价格上行动能将延续至 2027 年。

NAND 快闪存储器方面,全球九大云端服务提供商的资本支出合计持续快速攀升。TrendForce 估算,2026 年支出增速将达 79%,资本强度亦有望提升至 34%。

报告指出,此一趋势反映出产业战略逻辑已从需求驱动的产能扩充,转向以争夺长期竞争优势为目标的大规模 AI 基础设施投资。

同时,随着 AI 代理在企业中普及,AI 使用变得更频繁也更复杂,导致运算量(token 消耗)大幅增加,甚至达到原本的数倍成长,进而带动对 NAND 储存芯片的需求持续上升。

面对庞大且持续攀升的存储器需求,HBM 部署成本偏高、难以大规模普及,传统 HDD 则受限于存取速度及功耗,难以满足即时 AI 数据中心的工作负载需求。

TrendForce 认为,上述结构性缺口为 NAND 解决方案开创了重要增长空间,从 SCM SSD、HBF 到 SLC/pSLC SSD,多种高效能 SSD 技术正在 AI 推论、训练及代理式工作负载等多个生态层面快速渗透,成为新的关键增长引擎。钜亨网

4.美光、三星、SK海力士联手入股Anthropic!AI供应链权力结构迎重组;

美国人工智能(AI)公司 Anthropic 近日宣布完成 H 轮融资。然而,这轮融资真正引发业界瞩目的,并非资金规模本身,而是投资人名单中一个史无前例的组合:当今全球仅有的三家高频宽存储器(HBM)制造商美光科技 (MU-US) 、三星(Samsung)与 SK 海力士(SK Hynix),首度同时出现在同一家 AI 公司的股东结构之中。

据悉,Anthropic 融资总额高达 65 亿美元,融资后估值达 9,650 亿美元,正式超越 OpenAI 上轮估值 8,520 亿美元,跃升为全球估值最高的 AI 公司。

美光、三星、SK 海力士长期以来一直是最直接的竞争对手,彼此在英伟达 (NVDA-US) 、超微半导体 (AMD-US) 与 Google(GOOGL-US) 等同一批客户的订单中激烈争夺,几乎在每一代 HBM 市场占有率上都寸步不让。如今,它们却罕见地同场合作,共同为同一家 AI 企业提供支持。

供应链“战略绑定”的逻辑

Anthropic 在官方声明中,将三家存储器大厂定位为“战略基础设施合作伙伴”,而非一般财务投资人,各方出资金额虽未公开,但此一特殊定位已超越名单中多数跟投机构。

官方表示,这些伙伴关系将协助 Anthropic“以客户所需的速度,可靠地扩展算力”。

分析指出,这句话背后,有其严峻的产业现实。2026 年,HBM 早已不是可随时补货的一般商品,而是全球 AI 军备竞赛中最稀缺的战略物资之一。

三家供应商的全年产能早在今年第一季便已被全数预订,供需缺口估计介于 20% 至 50% 之间,短缺状况预计将延续至 2028 年。

目前市场格局上,SK 海力士约占 50% 市占率,三星与美光分别约占 28% 及 22%。

Anthropic 本轮融资除已确认亚马逊 (AMZN-US) 50 亿美元及其他超大规模云端业者共计 150 亿美元的承诺投资外,亦同步锁定亚马逊 5GW 新算力协议、Google 与博通 (AVGO-US) 的 5GW 次世代 TPU 算力,以及 SpaceX Colossus 丛集的 GPU 接入权。

算力来源初步就位,但 HBM 仍是卡脖子的核心环节。让三大厂商同时入股,本质上是在供应链层面构筑竞争壁垒,使上游制造商直接成为利益共同体。

三巨头各怀算盘,却指向同一方向

分析指出,从各家公司的角度观察,这笔投资背后则各有战略盘算。

SK 海力士是英伟达 Rubin 平台 HBM4 的首要供应商,占比约 70%,HBM 收入已超越其总营收的 50%,毛利率估计达 55% 至 60%,约为一般 DRAM 的两倍。与 Anthropic 深度绑定,意在 AI 推理端建立稳定的长期需求支撑。

三星则在 2024 至 2025 年间因 HBM3E 良率问题遭英伟达拒绝供货,直至今年 2 月才以 HBM4 量产重返市场。

目前三星已取得超微半导体 MI455X 平台 HBM4 主供资格,并在 Google TPU 订单中拿下逾 60% 份额。押注 Anthropic,是三星在“后英伟达时代”建立多元客户矩阵的重要布局。

美光则是三家中体量最小、却具备最独特战略价值的一员。作为美国本土唯一的 HBM 制造商,美光享有《芯片法案》约 61 亿美元补贴支持,在地缘政治日趋复杂的全球算力版图中,拥有无可取代的“本土属性”。其 2025 会计年度第四季 HBM 年化营收运行率已达 80 亿美元。

生态格局的底层重写

若将这笔融资放回过去 18 个月的 AI 产业脉络来看,轮廓将更加清晰。

Anthropic 年化营收从 4 月初的 300 亿美元,在不到两个月内攀升至 470 亿美元,增速令业界人士惊叹。

Claude 已成为全球首个同时在亚马逊云端、Google 云端、微软 Azure 三大平台上线的尖端 AI 模型,Claude Code 的爆发式成长更正在重塑企业级开发工具市场。Anthropic 预计即将迎来首个获利季度。

与此同时,整个 AI 产业的投资重心正在位移。数年前,资本聚焦于模型能力的竞逐;如今,决定竞争格局的关键变数愈来愈集中在基础设施层,算力、储存、网路、电力。

超大规模云端业者、芯片制造商、能源公司开始直接进入 AI 公司的股东结构,“垂直整合”趋势已然成形。

从 OpenAI 背靠微软 (MSFT-US) ,到 Google 押注自研 TPU,再到如今三大存储器芯片商同时入股 Anthropic,AI 行业的竞争维度已从“谁的模型更强”,扩展为“谁能掌控更完整的算力供给链”。

当三家在存储器市场长期激烈竞争的巨头,选择暂时放下彼此之间的商业对抗,共同成为同一家 AI 公司的股东时,这本身就释放出一个明确讯号:AI 对底层硬体的依赖,已经深刻到足以重构整个供应链与产业战略关系的程度。

这不是 AI 发展的终点,而是 AI 成为关键生产基础设施之后,新一轮生态博弈的起点。钜亨网

5.最新外泄文件曝英伟达N1系列四款芯片完整规格 今在电脑展正式亮相;

2026 年台北国际电脑展 (COMPUTAX) 揭幕前夕,科技媒体《VideoCardz》引述最新外流文件报导指出,英伟达首款 Arm(安谋)架构 PC 处理器 N1 系列芯片初步规格已确认,涵盖旗舰 N1X 与主流 N1 共四款配置,预计黄仁勋将在今 (1) 日主题演讲中正式发布。

《快科技》报导,英伟达与微软此前已联合预热“PC 新时代”,象征 Windows on Arm 阵营迎来重量级新成员。

N1X 系列锁定高效能笔电与移动工作站。满血版采用 20 核异构 CPU(10 颗 Cortex-X925+10 颗 Cortex-A725),整合 Blackwell 架构 GPU 共 48 个 SM 单元、6144 个 CUDA 核心,与英伟达开发者桌面超算 DGX Spark 所用 GB10 Superchip 相同配置,可实现 1 PFLOP FP4 算力,支援最高 128GB LPDDR5X 统一存储器 (16 通道)。

另一款 N1X 芯片为 18 核 CPU(9+9)配 40 SM(5120 CUDA 核心)。两款 N1X 热设计功耗 (TDP) 区间 45W~80W,配 12 条 PCIe 5.0 与 5 条 PCIe 4.0 通道,最多支援 3 组 M.2 硬碟。

主打主流市场的 N1 系列功耗压至 18W~45W,覆盖轻薄本到全能本。高配为 12 核 CPU(8+4) 搭 20 SM(2560 CUDA 核心),低配为 10 核 CPU(7+3) 搭 16 SM(2048 CUDA 核心);PCIe 通道减为 8 条 5.0 加 3 条 4.0,存储器透过 8 通道支援 8GB~64GB LPDDR5X,最多 2 组 M.2。

N1 系列问世意味着英伟达式进军 Arm PC 处理器市场,与高通骁龙 X 系列正面竞争。现阶段 Windows on Arm 阵营 GPU 效能普遍偏弱,英伟达挟 6144 个 CUDA 核心的图形优势补上短板,且与联发科合作可望强化通讯基带整合。

外泄文件显示,N1 系列芯片研发已持续超过一年,正式解禁预定 6 月 1 日,届时完整规格与实机阵容有望揭晓,但不排除部分型号延后现身或仅限特定机种搭载。钜亨网

6.英伟达新品齐发 台积电含“辉”营收将冲破两成;

英伟达新一代AI芯片平台Vera Rubin下半年将量产出货,英伟达执行长黄仁勋更预告,“今年下半年台湾将会非常忙碌”。

外界预期,英伟达去年首度跻身台积电(2330)最大客户,随AI新品齐发,英伟达今年占台积电营收比重将冲破两成,成为驱动台积电营运创新高引擎。

台积电并未揭露单一客户订单动向,不过,英伟达执行长黄仁勋今年初接受全球半导体联盟(GSA)共同创办人暨执行长Jodi Shelton的播客节目访问时爆料,英伟达已是台积电最大客户,显见AI需求强劲。

根据台积电2025年财报,在主要客户资讯中,只有两家客户营收占比逾一成,分别以“甲客户”与“乙客户”称之。

其中,乙客户2024年营收比重为22%,但去年营收占比降至17%。甲客户的营收占比自2024年的12%,去年一举提升到19%,成为最大客户。

市场推测,甲客户是英伟达、乙客户是苹果。

过去多年,市场预期苹果是台积电最大客户,不过,随着PC与智能手机等市场日趋稳定成熟,而AI与高效能运算(HPC)方兴未艾,AI霸主英伟达也随着趋势浪潮,成为半导体市场与相关供应链中的领头羊。

台积电与英伟达对于双方来说,无疑都是重要的生意伙伴,黄仁勋在这几次造访台湾的行程中,几乎都会与台积电高层见面,显示双方紧密的合作关系。

台积电先前提到,智能革命正揭开序幕,AI发展从生成式AI与代理式AI,演进至实体AI,而这一切皆由先进半导体技术无与伦比的功耗与效率所驱动。原先预测半导体市场将在2030年达到1兆美元的里程碑,但台积电估计,半导体市场今年就会超越1兆美元的门槛,并在2030年达到1.5兆美元。此一市场成长绝大多数来自HPC及AI领域,约占整体市场55%,另外智能手机约占20%,汽车与物联网各占10%。

同时,台积电指出,来自客户的AI加速器(AI accelerator)需求量,预计自2022年至2026年成长达11倍,对大晶粒晶圆(large die wafer)的需求也预期会成长6倍。

台积电先前表示,当AI从训练转向广泛应用时,推论的重要性不断增加。由AI所产生的大型语言模型处理文本词元(token)能提高生产力,并创造更多价值,进而促使进一步投资AI系统,这种正向循环将使市场对驱动AI的矽产品需求持续增加。经济日报

7.黄仁勋今演讲揭晓N1X将打破AI换机僵局?郭明錤这样说;

天风国际证券分析师郭明錤周日 (31 日) 在 X 平台上发文分析英伟达 N1/N1X 芯片的市场前景。

根据供应链调查显示,配备 N1X/N1 芯片的设备未来两年出货量约 1000 万台。面向小众市场,瞄准对端侧 AI 算力有需求的重度使用者。

除开售价因素,未来出货量能否上修,仍取决于 Windows 是否能提供真正调度端侧 AI 算力的应用与工作流程。

郭明錤认为,目前 PC 市场主流 AI 应用仍在“用浏览器上大语言模型网站”和“透过 API 消耗云端 LLM 算力 / Token”,核心均为使用云端 AI 算力,而非端侧模型,而今年 PC 产业两大热门事件,都与端侧 AI 几乎无关。

其中,MacBook Neo 能热卖的原因在于,消费者看重这款笔记本的“低价 + 设计 + 生态”,而不是买端侧 AI 算力;Mac mini 等便宜的小型 PC 主机仍属于小众市场,但因为能长时间挂机跑 OpenClaw 等 AI 智能体而受到高度关注,这类智能体的推理算力几乎来自云端。

因此,郭明錤表示,无论销售量或话题面子,这两大事件都与端侧 AI 算力几乎无关。端侧 AI 若想推动换机升级潮,关键在于操作系统。端侧 AI 技术与云端的最大差异在于,它能够在兼顾隐私的前提下,高度整合跨应用程式的使用者数据与工作流程,而这显然需要作业系统的深度支援。而目前 PC 操作系统的 AI 化进程仍处于“为自己应用增加 AI 功能”和“轻度整合跨应用程式的工作流程”。

虽然市场上已有语音转文字等端侧 AI 应用场景,但仍不足以推动显著的升级换机需求。

此外,N1X/N1 芯片设备有望为 AI 重度用户提供另一个选择。它能够在 AI 算力、存储器、外观与便携性之间,取得一个更好的平衡点;也能为用户提供 Mac 以外的另一个选择。

但回到正题,端侧 AI 若想带动升级换机潮,除售价外仍需要操作系统(Windows)作为关键支撑。钜亨网