1.SEMI:2025年全球半导体制造设备销售总额达1351亿美元,增长15%

2.内存涨价触发备货潮,Q1全球PC出货量增长2.5%至4%

3.IDC:内存短缺和伊朗战争导致全球智能手机市场下滑4.1%

4.2026年北美可折叠智能手机市场将增长48%,苹果46%份额领跑

5.2025年中国自美国直接进口半导体设备额下降34%至20亿美元,为2017年以来最低水平

6.Q1中国大陆智能手机市场下滑1%,华为、苹果、OPPO位居前三

7.苹果最快下半年推出折叠屏手机,或取得20%市场份额

8.2026年Q1全球智能手机出货量下降6%,苹果首次领跑市场

9.SEMI:2025年Q4电子系统设计产业销售额增长10.3%至55亿美元

1.SEMI:2025年全球半导体制造设备销售总额达1351亿美元,增长15%

国际半导体产业协会(SEMI)的统计数据显示,受惠于先进逻辑、存储及AI相关产能持续扩张带动,2025年全球半导体制造设备销售总额达1351亿美元,创历史新高,增长15%。

SEMI全球营销长暨中国台湾区总裁曹世纶指出,2025年全球半导体制造设备销售创下新高,突显在人工智能(AI)加速驱动下,产业正以空前规模与速度扩建产能,以回应先进逻辑、先进存储及高频宽架构日益增长的需求。从晶圆厂投资,到先进封装与测试快速发展,全球半导体生态系正同步扩充产能与技术能力,以支撑下一波创新浪潮。

从区域表现来看,SEMI表示,2025年半导体制造设备支出高度集中于亚洲,中国大陆、中国台湾和韩国仍是半导体设备支出前3大市场,合计占全球市场比重达79%,高于2024年的74%。其中,中国大陆2025年设备支出达493亿美元,微幅下滑0.5%,显示当地芯片制造商持续投入成熟制程及部分先进产能。

2.内存涨价触发备货潮,Q1全球PC出货量增长2.5%至4%

多家研究机构的数据显示,全球PC出货量在第一季度同比增长2.5%至4%。分析师认为,这一增长是由于分销商和供应商提前增加库存,以应对内存价格飙升并预计进一步上涨的趋势。

4月13日,Gartner表示,第一季度PC出货量达到6280万台,同比增长4%。IDC估计出货量为6560万台,同比增长2.5%,而Omdia则预测增长3.2%。尽管出货量有所增长,但分析师普遍认为,这些数据并未表明潜在需求已经复苏。Gartner首席研究员Rishi Padhi表示,供应商和分销商在组件成本上涨和预期第二季度价格上涨之前增加了库存。IDC和Omdia也指出,出货量提前增加是由于预期组件价格上涨所致。

第一季度PC厂商排名与去年同期基本持平,联想位居榜首,其次是惠普、戴尔和苹果。苹果在主要厂商中实现了最高增长,出货量增幅在9.1%(IDC)至12.7%(Gartner)之间。Gartner表示,对价格更低的MacBook Neo机型的需求,尤其是在教育领域和新用户群体中,推动了苹果的增长。

3.IDC:内存短缺和伊朗战争导致全球智能手机市场下滑4.1%

市场研究机构IDC表示,今年第一季度全球智能手机市场遭遇了自2023年以来的首次下滑。内存芯片供应短缺和伊朗战争可能会推高成本,进一步抑制增长。

研究人员发现,苹果和三星电子是前五大品牌中仅有的两家实现增长的,它们的出货量均增长超过3%,而整体市场则下滑了4.1%。这两家最大的公司各自占据了约五分之一的整体出货量,因此比中国同行更有能力确保长期供应并应对成本飙升。从OPPO到小米等竞争对手今年的出货量大幅下降,原因是零部件和物流成本飙升。

苹果在中国市场表现强劲,其广受欢迎的 iPhone 17 系列助力其在全球最大的智能手机市场实现了30%的增长。IDC 表示,华为和荣耀的出货量也在此期间有所增长,其中荣耀的海外扩张使其出货量较上年同期增长了 24%。尽管如此,所有公司都必须调整产品线,以应对预计将持续到 2027 年下半年的内存芯片短缺问题。

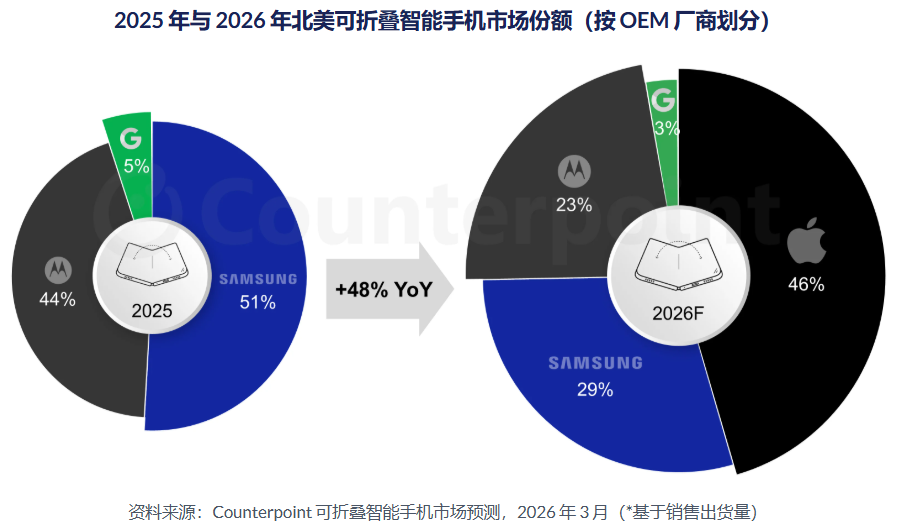

4.2026年北美可折叠智能手机市场将增长48%,苹果46%份额领跑

4月14日,市调机构Counterpoint Research在报告中指出,2026年北美可折叠智能手机市场将同比增长48%,苹果有望在进入该领域的第一年就占据46%的市场份额,从而重塑市场需求格局,并重新分配现有厂商的市场份额。这一转变预计将对近期在该地区获得市场份额的厂商构成压力,尤其是谷歌和摩托罗拉。

从其他厂商表现来看,该机构预计三星在北美市场的份额也将大幅下滑,从2025年的51%降至2026年的29%,因为苹果的加入将进一步改变市场格局,加剧折叠屏手机领域的竞争。摩托罗拉凭借强劲的增长势头,预计到2025年将占据北美折叠屏手机市场44%的份额,但随着苹果的加入重塑市场格局,其份额预计将在2026年下滑至23%。谷歌的市场份额也将从2025年的5%下降到2026年的3%。

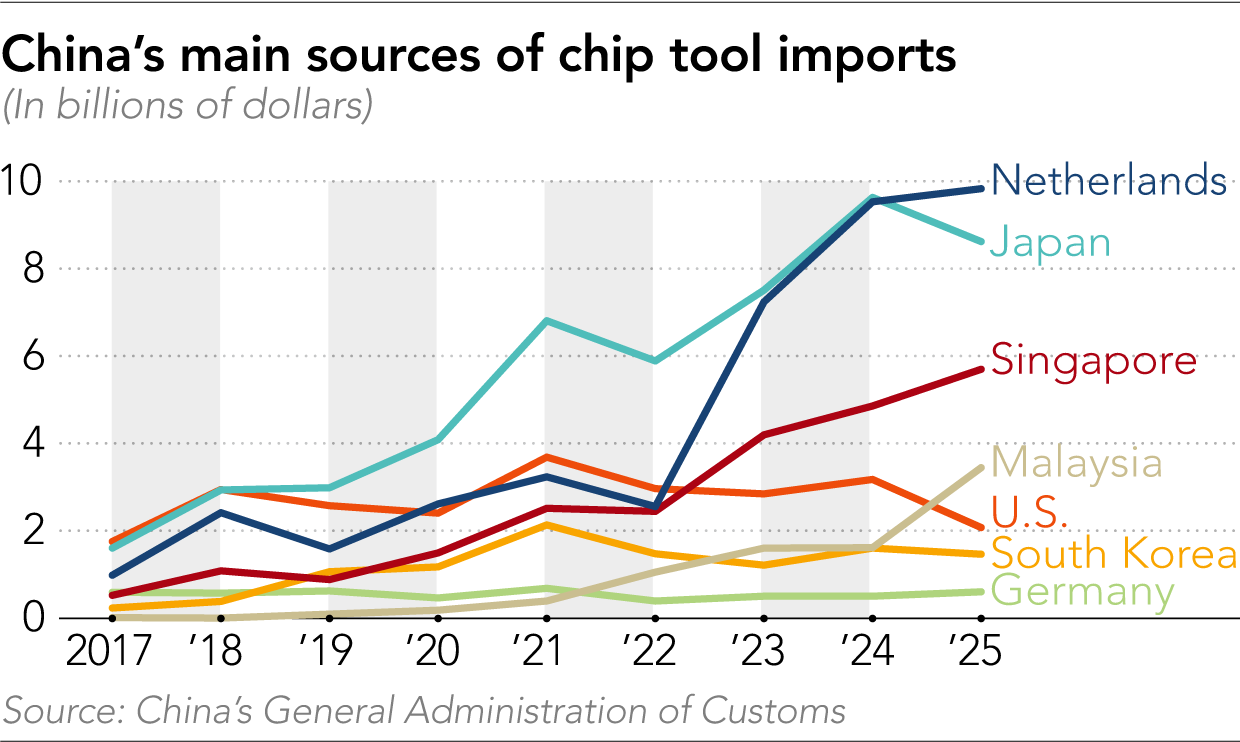

5.2025年中国自美国直接进口半导体设备额下降34%至20亿美元,为2017年以来最低水平

日本机构的一项分析显示,2025年中国从马来西亚和新加坡进口的半导体制造设备大幅增长,已超过自美国的进口额;而美国对华相关出口则降至八年来最低水平。

尽管荷兰和日本仍是中国半导体关键设备的主要海外来源(按发货地计算),但来自这两个东南亚国家的进口额创下新高:新加坡达到57亿美元,同比增长超过17%;马来西亚为34亿美元,较2024年翻倍以上。

与此同时,来自美国的直接进口下降超过34%,至约20亿美元,为2017年以来最低水平。对中国海关数据的分析显示,这一下降出现在特朗普重返白宫之后。

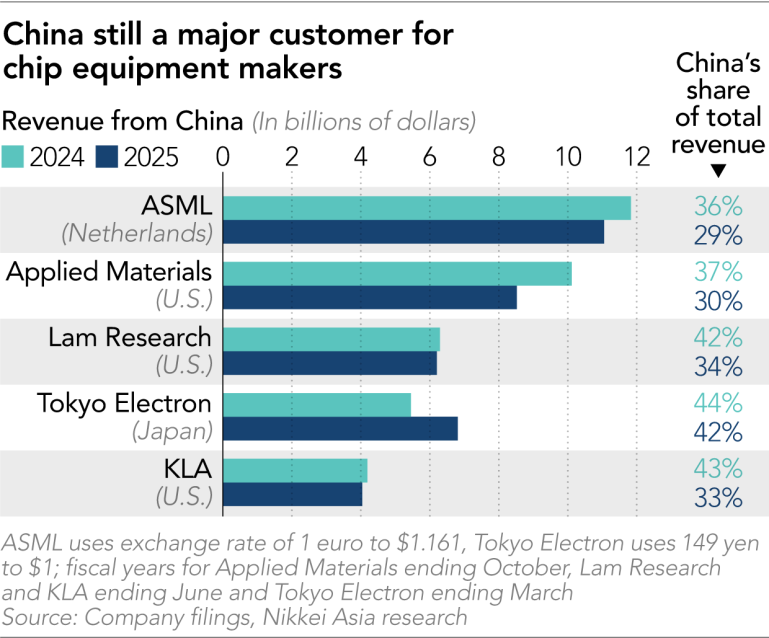

尽管进口下降,中国市场去年仍是美国主要芯片设备厂商的重要收入来源。应用材料(Applied Materials)、泛林集团(Lam Research)和科磊(KLA)在2025财年均有超过30%的收入来自中国。

与此同时,中国本土半导体设备厂商迎来“代际级”增长,力图降低对海外技术的依赖。2025年,多家头部厂商创下营收和利润新高,包括北方华创、中微公司、盛美半导体和拓荆科技。

其中,北方华创营收已从2020年的60.5亿元增长至2025年前三季度的271.4亿元;中微公司营收在2020至2025年间增长超过400%;拓荆科技营收同期增长达13倍。

不过,Charles Shi也指出,尽管本土厂商营收增长强劲,但行业内部竞争正在加剧,利润率出现下滑迹象,企业之间可能通过压价展开“价格战”。

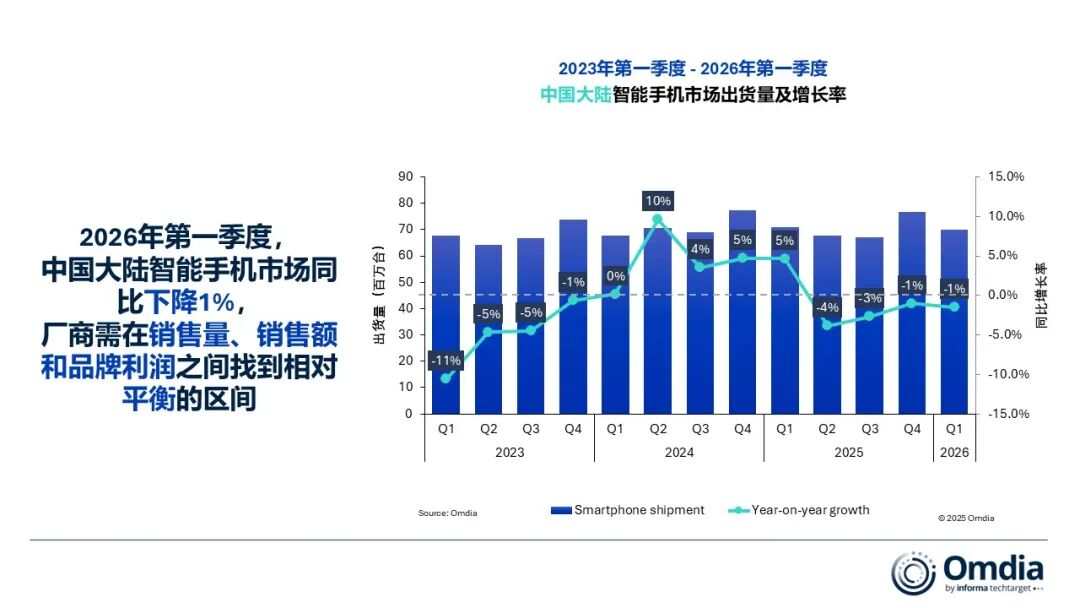

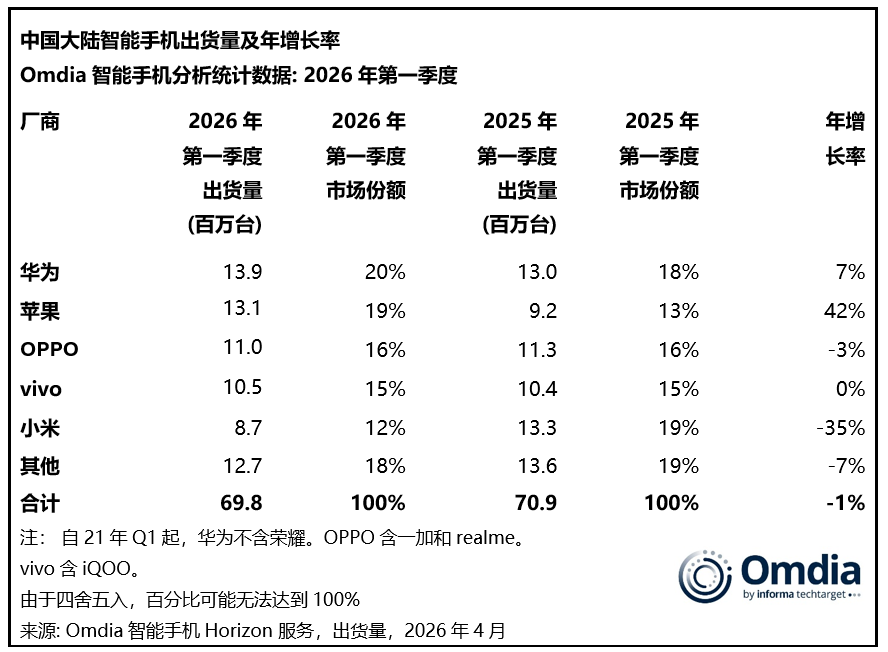

6.Q1中国大陆智能手机市场下滑1%,华为、苹果、OPPO位居前三

Omdia的最新研究显示,2026年第一季度,中国大陆智能手机市场同比下降1%,出货6980万台,主要因为成本上涨导致部分品牌产品涨价。

从品牌来看,华为以1390万台的出货量得到第一,占据20%市场份额,延续强劲势头。苹果排名第二,出货量1310万台,市场份额为19%。OPPO在realme回归后首个季度出货1100万台,排名市场前三。vivo出货1050万台,排名第四。小米出货870万台排名第五。

Omdia 预计,2026年全年中国大陆智能手机市场将处于下行趋势,全年出货量或将下滑约10%。

7.苹果最快下半年推出折叠屏手机,或取得20%市场份额

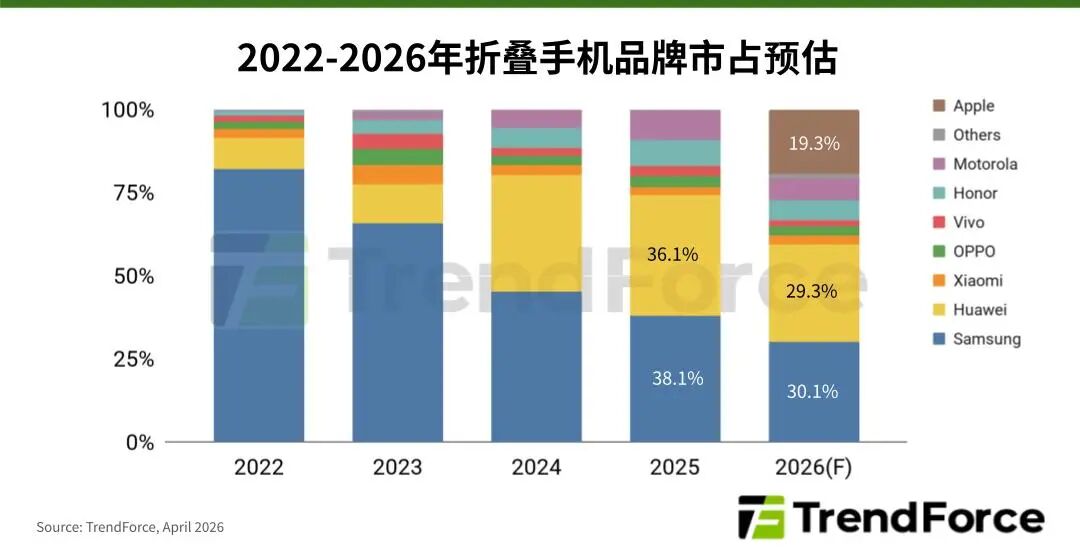

据TrendForce最新显示产业研究,折叠屏手机市场最快将于2026下半年迎来苹果入局,引发外界关注相关技术革新。其中,面板折痕的优化,正从以往依赖铰链与支撑结构的“机械对抗”,转向以材料堆叠为核心的“应力管理工程”,折痕处理已成为衡量品牌显示技术整合能力的核心指标。

TrendForce预估,苹果凭借品牌形象与消费者的期待,将于2026年取得折叠手机市场近20%的市占,并压缩行行业头部企业的占比至30%上下。分析新一代折叠手机,UTG(超薄柔性玻璃)不再只是屏幕表面保护层,通过苹果专利中提及的非等厚设计与化学强化工艺,可精准压缩折叠区域以提升弯折能力,非折叠区则维持较高厚度以确保抗冲击性。

然而,2026年折叠屏幕突破的关键,是OCA(光学透明胶)的角色转变。OCA不只是折叠产品的光学黏着材料,通过弹性模量设计与材料组成优化,还能展现显著的黏弹性。弹性模量反映材料在受力过程中抵抗变形的能力,优化的OCA有助调整面板的力学反应。

另据报道,苹果已与三星显示签署为期三年的独家供货协议,其首款折叠屏手机iPhone Fold所需的OLED面板将全部由三星显示独家供应,不再引入其他厂商。根据协议,三星显示将为苹果供应采用CoE技术的OLED面板。该技术取消传统偏光片,可解决折叠屏弯折时易产生裂纹的痛点,同时降低面板厚度和功耗,是当前高端折叠屏标配。发光材料方面,苹果沿用与iPhone 17 Pro Max相同的M14体系,兼顾稳定性与成本效益,降低技术风险。

8.2026年Q1全球智能手机出货量下降6%,苹果首次领跑市场

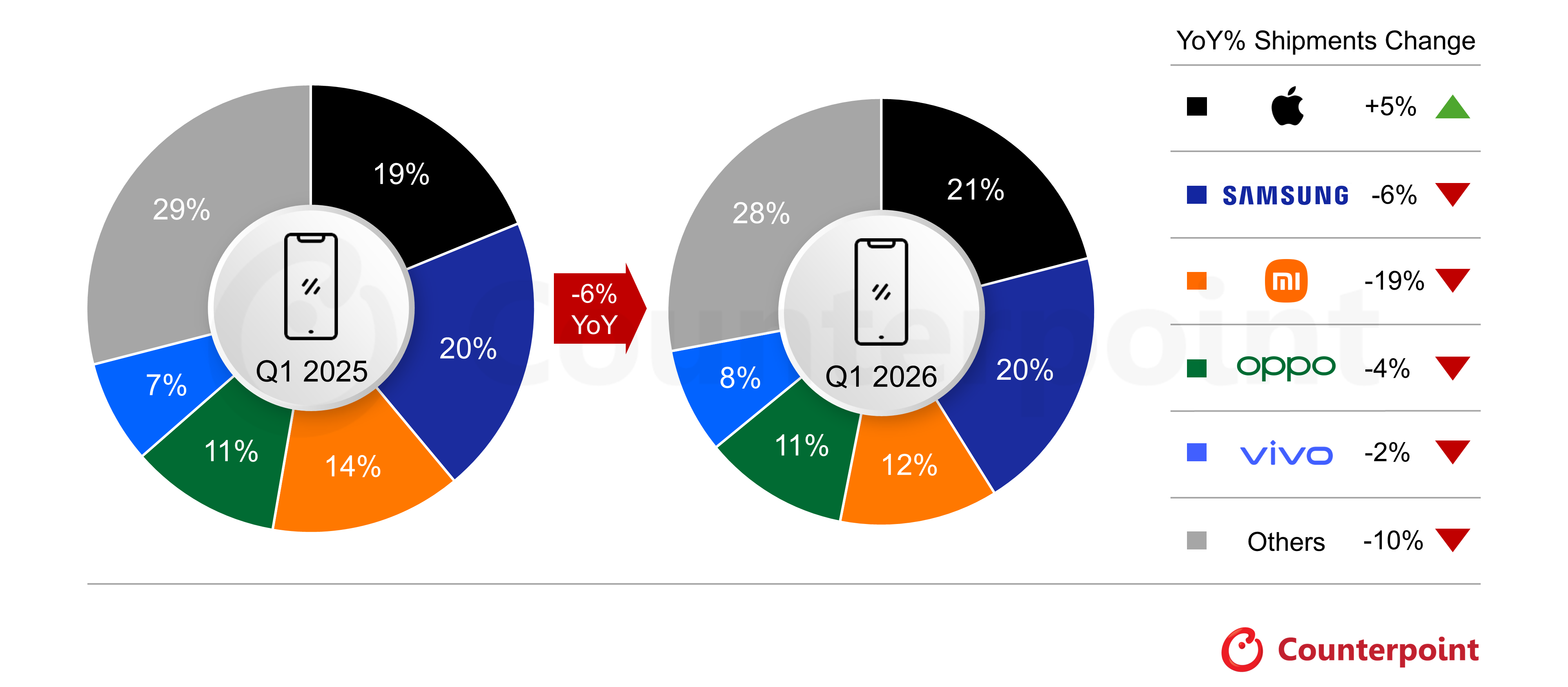

近日,市调机构Counterpoint Research在报告中指出,受DRAM和NAND闪存组件短缺以及需求疲软的影响,2026年第一季度全球智能手机市场持续承压,出货量同比下降6%。

从厂商表现上看,苹果公司首次在2026年第一季度领跑全球智能手机市场,市场份额达到21%,同比增长5%。凭借其超高端定位和高度整合的供应链,苹果仍然是受内存危机影响最小的品牌。三星排名第二,该品牌手机出货量同比下降6%,市场份额为20%。尽管小米在全球市场仍保持第三的位置,市场份额为12%,但其同比跌幅在五大品牌中最高,达19%。该品牌面临着巨大的压力,因为其在价格敏感的入门级市场投入过多,极易受到内存成本上涨的影响。小米正在精简产品线,并更加专注于其核心市场。与此同时,其高端市场也呈现出增长势头, 小米17 系列在中国市场表现良好。 OPPO 和 vivo 分别以11%和8%的市场份额位列市场第四和第五。尽管同比小幅下滑2%,vivo仍凭借其中端系列产品在印度市场保持领先地位,并成功吸引了高价值升级用户,同时在中国市场也保持了强劲的增长势头。OPPO整体出货量有所下降,但其入门级产品A5系列表现强劲,而超旗舰机型 Find N5 也广受好评。

9.SEMI:2025年Q4电子系统设计产业销售额增长10.3%至55亿美元

近期,SEMI旗下技术社区电子系统设计联盟(ESDA)报告显示,2025年第四季度电子系统设计(ESD)产业销售额为54.663亿美元,较2024年第四季度的49.552亿美元增长10.3%。与前四个季度的对比,最近四个季度的移动平均值增长率为10.1%。

2025年第四季度,EDA行业持续实现强劲的销售额同比增长。CAE、PCB和MCM、SIP以及服务等产品类别均实现增长。美洲、EMEA(欧洲、中东和非洲)和亚太地区均实现增长,其中美洲和亚太地区实现两位数增长。

EDMD季度报告包含以下类别和地理细分等详细信息(均为同比增长)。

按产品和应用类别划分的销售额

·计算机辅助工程(CAE)销售额增长5.0%,达18.874亿美元。CAE四季度移动平均值增长5.6%。

·IC物理设计与验证销售额下降2.6%,至7.772亿美元。该类别的四季度移动平均值下降5.1%

·印刷电路板(PCB)和多芯片模块(MCM)销售额增长1.8%,达4.846亿美元。PCB和MCM的四季度移动平均值增长4.5%。

·半导体知识产权(SIP)销售额增长18.3%,达20.832亿美元。SIP四季度移动平均值增长17.4%。

·服务销售额增长19.6%,至2.339亿美元。服务类四季度移动平均值增长15.6%。

按区域划分的销售额

·美洲(销售额最大地区)2025年第四季度采购电子系统设计产品和服务达24.735亿美元,增长13.9%。美洲的四季度移动平均值增长10.6%。

·欧洲、中东和非洲(EMEA)2025年第四季度采购电子系统设计产品和服务达6.834亿美元,增长9.8%。EMEA的四季度移动平均值增长9.4%。

·日本2025年第四季度电子系统设计产品和服务采购额下降18.8%,至2.585亿美元。日本的四季度移动平均值下降7.4%。

·亚太地区(APAC)2025年第四季度采购电子系统设计产品和服务达20.508亿美元,增长11.3%。亚太地区的四季度移动平均值增长12.6%。