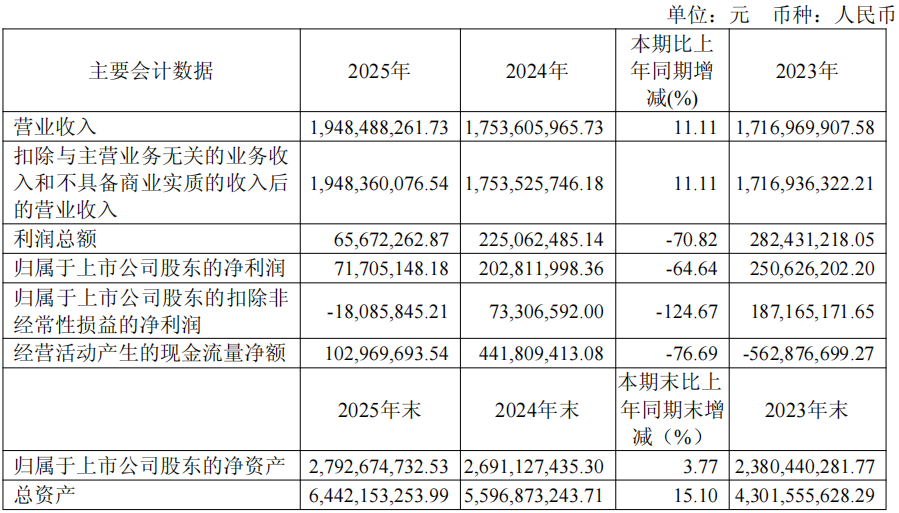

4月17日,芯源微发布2025年年度报告。报告显示,2025年度公司实现营业收入19.48亿元,较上年同期增长11.11%;归属于上市公司股东的净利润为0.72亿元,较上年同期下降64.64%;归属于上市公司股东的扣除非经常性损益的净利润为-0.18亿元,较上年同期下降124.67%。经营活动产生的现金流量净额为1.03亿元,同比下降76.69%。

截至报告期末,公司总资产为64.42亿元,较期初增长15.10%;归属于上市公司股东的净资产为27.93亿元,较期初增长3.77%。

报告期内,公司在前道涂胶显影、前道化学清洗、后道键合等多个业务板块持续进行研发投入,产品综合竞争力持续提升,2025年研发费用达到2.55亿元,占营业收入的13.06%。营业收入保持增长,但净利润出现阶段性下滑,主要原因为:随着经营规模扩大,公司积极推进人才战略,员工人数增长导致薪酬福利支出等费用同比大幅增加;计入其他收益的政府补助减少;部分产品因开拓市场价格承压,可变现净值低于存货账面价值,计提资产减值准备增加。

在主营业务方面,公司产品主要包括光刻工序涂胶显影设备、单片式湿法设备,已形成前道涂胶显影设备、前道清洗设备、后道先进封装设备、化合物等小尺寸设备四大业务板块,产品完整覆盖前道晶圆加工、后道先进封装、化合物半导体等多个领域。报告期内,公司前道涂胶显影机产品持续获得国内头部逻辑、存储、功率客户订单;战略性新产品前道化学清洗机签单表现优秀,高端SPM机台已通过国内头部客户工艺验证,获得国内客户高度认可,已获得国内多家大客户重复性订单;后道涂胶显影机及单片式湿法设备继续获得封装龙头客户批量重复性订单;新产品临时键合机、解键合机、Frame清洗机等已顺利通过多家客户验证,进入逐步放量阶段。

在市场拓展方面,公司作为国内少有的可以提供量产型前道涂胶显影机的厂商,产品涵盖offline、I-line、KrF、ArF浸没式等多种工艺类型,成功在下游客户端抢占一席之地。前道物理清洗机获得国内头部客户批量订单,高产能物理清洗机通过存储客户验证并获得重复订单,进一步夯实国内市场龙头地位。后道先进封装设备已连续多年作为主流机型批量应用于国内各主流先进封装厂,并获得多家海外客户的持续认可。

在研发创新方面,公司高度重视新技术、新产品和新工艺的研发工作,截至2025年12月31日,共获得专利授权405项,其中发明专利241项,拥有软件著作权125项。