1.苹果Mac电脑发货延迟,DRAM短缺成主因

2.四会富仕拟募资不超9.5亿元,全部投向高端PCB产能建设

3.特锐德2025年实现营收157.86亿元,净利润大增35.62%

4.中通客车3月销售汽车1216辆,今年累销同比增长27.01%

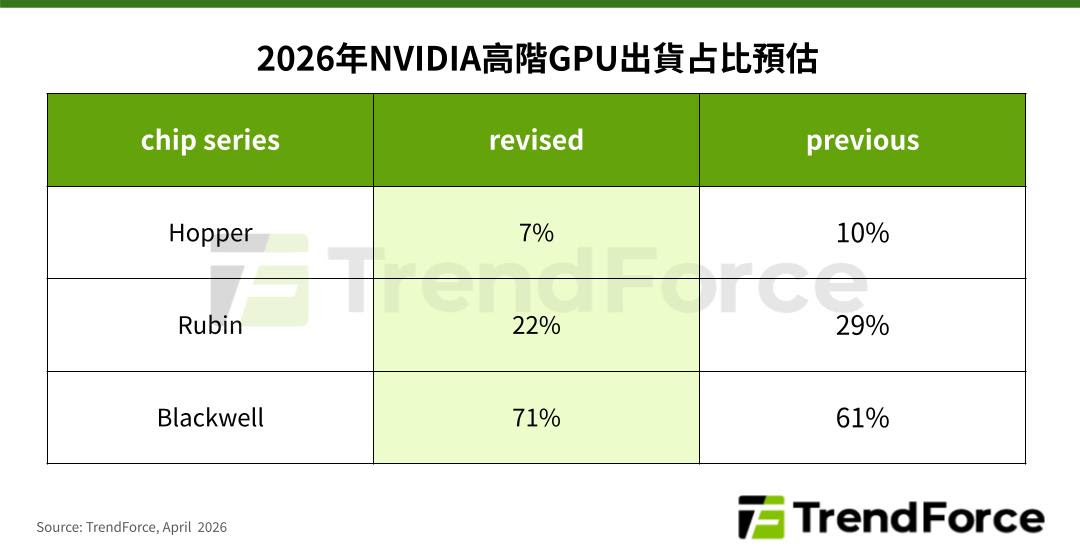

5.供应链尚须调校添Rubin延迟风险,今年Blackwell将占英伟达高端GPU出货逾七成

1.苹果Mac电脑发货延迟,DRAM短缺成主因

苹果美国在线商店目前显示,部分Mac mini和Mac Studio升级版内存配置的订单发货延迟长达4-5个月,凸显其高端台式机产品线面临严重的供应瓶颈。

人工智能服务器需求激增加剧了各大公司对内存资源的竞争,导致全球内存芯片短缺,进而影响到苹果的产品。配备64GB内存的Mac mini目前需要等待16-18周,而搭载M3 Ultra芯片的Mac Studio的交货日期则被推迟到秋季。苹果甚至从近期的产品中移除了最高配置的512GB内存选项。

另有报道称苹果计划在几个月内推出搭载M5芯片的新机型,为了避免在统一内存架构下造成高昂的DRAM库存浪费,此次发货延迟可能是为了逐步淘汰M4芯片产品而采取的战略举措。

据悉,苹果公司正与供应商洽谈,以提高其下一代Mac产品线(Mac Neo)的产量,从而更好地匹配供应与预期需求。报道指出,苹果正在努力确保更先进的内存和封装产能,这凸显了关键组件(尤其是 DRAM)的供应限制如何影响其产品路线图。

一位市场分析师认为,此次出货危机反映了苹果在人工智能蓬勃发展时期面临的多重挑战。一方面,苹果必须平衡飙升的内存采购成本与产品毛利率;另一方面,在可能于夏季推出的 M5 芯片升级版之前,苹果需要精准控制库存。

此前有报道指出,苹果正在以“极高价格扫货市场上几乎所有可获得的移动DRAM,甚至不惜牺牲运营利润”,以此挤压竞争对手的生存空间。

天风国际证券分析师郭明錤近期指出,在当前存储市场动荡之际,苹果可能通过“吞下”高昂的存储芯片价格、牺牲部分本已可观的利润率,来维持其庞大产品线的价格稳定,从而提升市场份额。

从苹果最新发布的售价仅为599美元的MacBook Neo来看,这一策略似乎已付诸实践。该价格使苹果有望切入600至800美元价位区间的笔记本市场,该市场规模约为300亿美元,年销量约5000万台。

2.四会富仕拟募资不超9.5亿元,全部投向高端PCB产能建设

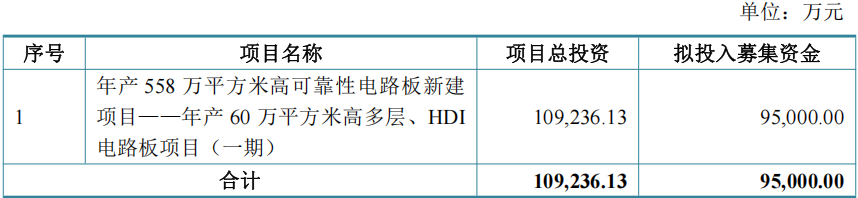

4月9日,四会富仕正式发布《2026年度向特定对象发行A股股票预案》,拟向不超过35名(含)符合规定条件的特定对象,发行不超过48,156,349股股份,募集资金总额不超过95,000万元,扣除发行费用后净额将全部用于年产558万平方米高可靠性电路板新建项目——年产60万平方米高多层、HDI电路板项目(一期)。

该项目总投资109,236.13万元,募集资金到位前,公司将以自筹资金先行投入,到位后按规定置换;若实际募集资金净额不足,差额部分由公司自筹解决。

四会富仕表示,本次发行不会导致公司控股股东及实际控制人发生变化,不会导致股权分布不具备上市条件,未触发要约收购义务。

当前全球PCB产业正经历深刻的结构性变革,传统低端产品增长趋缓,而高端产品,特别是高多层板和HDI,正成为驱动行业增长的核心引擎。对于公司而言,持续拓展高多层板和HDI板等高端产品是对公司未来增长曲线的战略性重塑,是其在新一轮产业升级中立足的关键举措。

从市场规模与增速看,高端PCB市场发展迅速。根据Prismark的数据,2025年,高多层板和HDI板的产值分别实现了18.2%和25.6%的同比增长,是所有PCB细分产品中增长最快的领域,预计2024-2029年高多层板和HDI板复合增长率分别为9.0%和11.2%。

从下游应用驱动力分析,增长动能强劲。AI算力基础设施、高速网络通信、智能电动汽车等新质生产力领域正成为高端PCB需求快速增长的关键。以AI服务器为例,其GPU板组扩容、架构升级对PCB的层数、材料及工艺提出了更高要求,推动PCB向高密度化、高集成化方向演进。

高多层板和HDI板,尤其是应用于服务器、光模块等领域的高端产品,其制造工艺复杂,是涉及材料学、精密加工、信号完整性设计等多学科交叉的复杂系统工程。继续拓展高多层板和HDI板等高端产品,推动公司技术能力完成质的飞跃,从而构建起公司的核心竞争力和护城河。

公司要成为AI领域的核心供应商,需拥有规模化的高端产能和经过认证的稳定制程能力。公司当前的产能以满足样品和小批量需求为主,募投项目提升了公司生产大批量高多层板和HDI板的能力,是公司成为AI领域核心供应商的关键。

四会富仕表示,本次发行旨在把握PCB行业高端化发展机遇,扩充高多层、HDI等高附加值产品产能,优化产品与客户结构,提升公司核心竞争力与可持续发展能力。

3.特锐德2025年实现营收157.86亿元,净利润大增35.62%

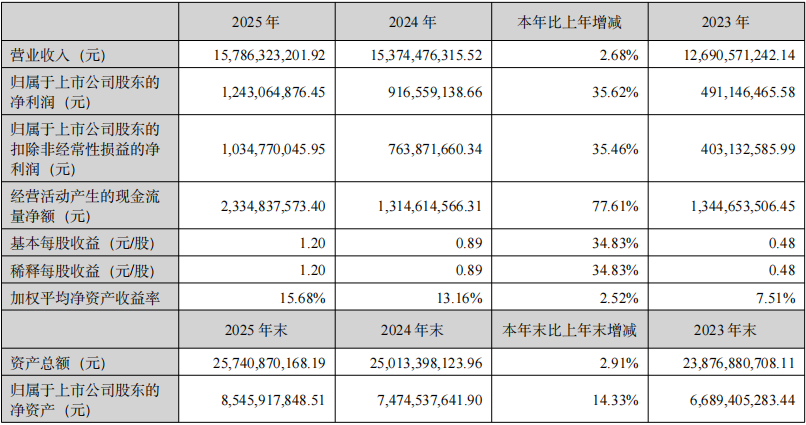

4月8日,特锐德发布其2025年年度报告。报告显示,2025年特锐德实现营业总收入157.86亿元,较上年同期稳健增长2.68%。更为突出的是,公司归属于上市公司股东的净利润达到12.43亿元,同比大幅增长35.62%,展现出卓越的盈利能力和经营效率。扣除非经常性损益后的净利润为10.35亿元,同比增长35.46%。基本每股收益提升至1.2元,同比增长34.83%。

公司现金流状况亦表现优异,全年经营活动产生的现金流量净额高达23.35亿元,同比激增77.61%,反映出公司业务回款能力增强及运营健康度的显著提升。

作为全球最大的高压预制舱变电站制造商,公司电力设备业务在2025年实现营业收入108.21亿元,同比增长3.2%;实现归属于上市公司股东的净利润10.06亿元,同比增幅高达41.89%。报告期内,公司国际化战略取得重大突破,海外业务收入达13.63亿元,同比飙升188.75%。公司成功中标并交付了沙特国家电网132kV车载变电站、乌兹别克斯坦500kV预制舱变电站等一系列具有国际影响力的标杆项目,并参与了沙特国家电网相关标准的制定,全球市场竞争力持续增强。

子公司特来电作为中国最大的电动汽车充电网运营商,2025年实现营业收入49.66亿元,同比增长1.56%;归属于上市公司股东的净利润为2.37亿元,同比增长13.94%。截至2025年底,特来电运营的公共充电终端约90万台,其中直流充电终端54.2万台,市场份额约为24%,充电量约196亿度,市场份额约为23%,双双位居全国第一。公司注册用户数已超过5300万人,累计充电量近590亿度。充电网运营服务毛利率同比提升7.82个百分点至37.96%,显示出盈利结构的持续优化。

· 特锐德持续以技术创新引领行业发展,报告期内研发投入5.54亿元。公司重点围绕数据中心供电系统和自动驾驶充电两大新兴场景进行技术突破:

· 面向AI数据中心,创新研发了从110/220kV高压到800V直流的“数据中心高压交直流预制舱供电站(HVPAC)”,提供端到端的全链路供电解决方案。

针对无人驾驶趋势,公司已研发出公交车智动柔性充电弓、重卡智动柔性充电机器人、乘用车智动柔性充电机器手等产品,满足未来大规模无人驾驶场景下的自动充电需求。

4.中通客车3月销售汽车1216辆,今年累销同比增长27.01%

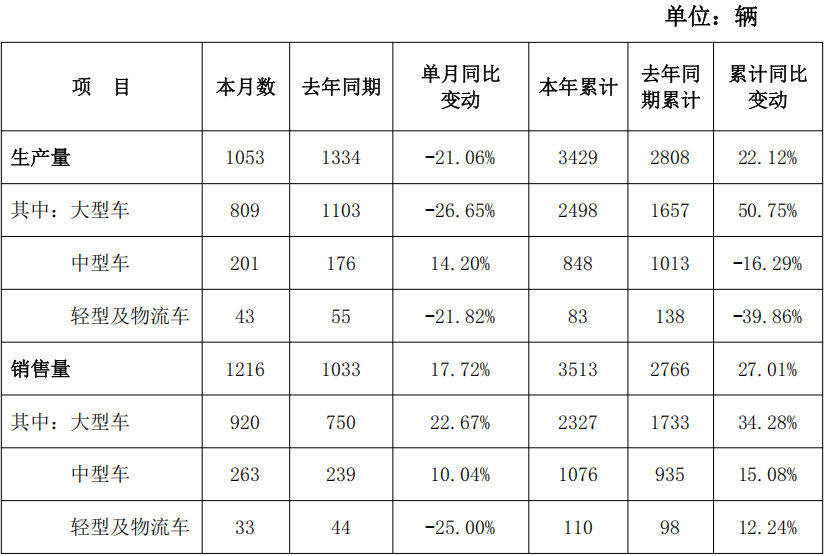

4月8日,中通客车发布2026年3月份产销数据自愿性信息披露公告。数据显示,2026年3月公司生产量为1053辆,去年同期为1334辆,单月同比下降21.06%;本年累计生产量3429辆,去年同期累计2808辆,累计同比增长22.12%。

其中大型车生产量809辆,单月同比下降26.65%,累计生产量2498辆,累计同比增长50.75%;中型车生产量201辆,单月同比增长14.2%,累计生产量848辆,累计同比下降16.29%;轻型及物流车生产量43辆,单月同比下降21.82%,累计生产量83辆,累计同比下降39.86%。

销售量方面,3月公司销售量1216辆,去年同期1033辆,单月同比增长17.72%;本年累计销售量3513辆,去年同期累计2766辆,累计同比增长27.01%。

其中大型车销售量920辆,单月同比增长22.67%,累计销售量2327辆,累计同比增长34.28%;中型车销售量263辆,单月同比增长10.04%,累计销售量1076辆,累计同比增长15.08%;轻型及物流车销售量33辆,单月同比下降25%,累计销售量110辆,累计同比增长12.24%。

5.供应链尚须调校添Rubin延迟风险,今年Blackwell将占英伟达高端GPU出货逾七成

TrendForce最新AI服务器产业调查,2026年NVIDIA高端AI芯片出货结构将出现变化,受地缘政治风险、供应链仍需时间调校等因素影响,预估Hopper、Rubin系列占整体高端GPU出货比例下降,推升Blackwell系列占比从61%大幅成长至71%,主导市场的地位更巩固。

TrendForce表示,由于AI需求强劲,且NVIDIA积极推动芯片用量高的整合型GB / VR机柜方案,今年NVIDIA高阶GPU出货量将明显成长,然年增率将从原本预估约26.8%,微幅下修至近26%。

年增幅调整主因为Rubin系列面临出货时程递延风险,除了核心零组件HBM4的认证程序耗时,还须克服网络传输从CX8升级至CX9兼容性、功耗大幅提升后的电力管理及更高规格液冷散热方案的整体效能调教等挑战。 TrendForce预估Rubin系列于NVIDIA高阶GPU出货占比也将下降,从29%降至22%。

此外,受地缘政治因素影响,H200实际出货的时间点尚待美中后续政策而定,预估Hopper系列出货占比将从10%下调至7%。

相对而言,趋成熟的Blackwell方案出货占比突破70%,并以GB300 / B300系列为主轴。 至于GB200 /B200出货量虽较少,但凭2025年既有订单出货延续及较低成本客群等诉求,有机会支撑此系列供货至下半年。

NVIDIA除了强化高阶AI训练市场,亦积极拓展AI推论应用,估市场对全新LPU方案需求今年有望达数十万张,2027年目标则为翻倍成长。 为兼顾中低阶及边缘AI应用市场,NVIDIA同步推动RTX PRO 4500 / 6000等系列方案,带动今年中低端产品占整体出货比例至32%。 产品世代交替与复杂国际情势下,NVIDIA以多元产品配置与新应用开发,强化AI算力市场的绝对优势。