1.DRAM供不应求价格飙涨,南亚科技一季度营收暴增582.9%

2.Gartner预测:2027年全球企业半数将纳入中国LLM及多模态模型

3.2025年中国新能源产业投资金额约2.8万亿元,电池领域占比提升至26.4%

1.DRAM供不应求价格飙涨,南亚科技一季度营收暴增582.9%

DRAM芯片制造商南亚科技日前公布的最新财报显示,受益于供应紧缩引发的芯片价格飙升,该公司第一季度营收同比激增582.91%,达到490.9亿新台币(约合15.4亿美元),远高于去年同期的71.9亿新台币。这一数字也创下了公司单季营收的历史新高。环比来看,较上一季度的300.9亿新台币增长了63.14%。

今年1月,南亚科技曾预测,受人工智能(AI)应用的强劲需求推动,全球DRAM供应紧张的局面将持续到2028年上半年。市场研究机构集邦科技预测,在上一季度标准DRAM芯片价格已暴涨93%至98%的基础上,本季度价格还将环比再涨58%至63%。

集邦科技在最新报告中指出,内存厂商正在提高大多数芯片类别的价格,并削减用于PC的DRAM芯片供应,以对冲今年PC出货疲软的下行风险。报告分析称,由于三星电子和SK海力士等公司为满足强劲的AI服务器需求,将更多产能分配给高带宽内存(HBM)芯片的生产,同时向更先进的DDR5 DRAM芯片转移,这导致传统内存产品的产出出现缺口,从而推高了价格。

南亚科技正是这轮DDR4 DRAM芯片供应紧张的主要受益者,而DDR4正是其核心产品线。据公司透露,目前其营收中仅有约10%来自DDR5 DRAM芯片。

在产能布局方面,南亚科技已启动一座12英寸晶圆厂的建设,并将今年资本支出上调至500亿新台币。新工厂预计将于明年中期进入小批量生产阶段。

另据南亚科技在中国台湾证券交易所的一份申报文件显示,继上月实现净利润75.8亿新台币,公司第一季度净利润有望较上一季度的110.8亿新台币继续环比增长。

2.Gartner预测:2027年全球企业半数将纳入中国LLM及多模态模型

Gartner近日预测,全球企业在AI组合中纳入中国大语言模型(LLM)和多模态模型的比例,将从2025年的5%升至2027年的50%。中国本土LLM在能力、成本效率上保持竞争力,开源战略进一步强化了这一优势。

Gartner高级研究总监闫斌表示,这一趋势源于全球企业对“模型多样性”和“供应链安全”的深层考量。过去,跨国企业部署AI常过度依赖单一来源模型,既存在合规风险,也限制了模型在特定文化语境和垂直领域的表现。如今,中国大模型在自然语言理解、多模态交互、代码生成等核心能力上快速迭代,性能对标甚至超越国际主流水平,尤其在处理中文及亚洲语言、理解东方商业逻辑上具备独特优势,成为全球企业拓展亚太市场的核心战略选择。

闫斌强调,当前AI战略已从追求“大而全”的通用模型,转向“专而精”的组合策略——根据业务场景、地域特征和数据类型灵活调用适配模型,“真正的智能来自多个专长大脑的协同工作”。中国大模型能占据半壁江山,关键在于多模态能力的突破:其实现视觉、听觉与语言能力的无缝融合,可在工业质检、医疗影像分析、自动驾驶感知等复杂场景提供高精度解决方案,有效解决传统文本模型处理非结构化数据的痛点。

闫斌分析,在数据本地化成为全球共识的背景下,中国模型提供商的灵活性的适应性成为核心优势——既提供云端API服务,也推出大型企业一站式私有化部署方案,保障数据安全、符合当地法规,消除了跨国企业的后顾之忧。这一趋势正深刻影响各行业,例如制造业的融合模型能即时检测瑕疵并生成维修报告,提升运维效率。中国模型凭借开放生态接口和定制化能力,成为业务流程的智能中枢,适配财务、合同解析、供应链监控等多种场景。

值得注意的是,中国大模型的开源或部分开源策略,推动了全球开源社区繁荣,加速技术迭代、降低中小企业使用门槛,打破技术壁垒,构建起合作共享的新生态。闫斌总结,2027年将形成多元高效的全球人工智能新格局,技术流动由价值和应用效果决定,未来竞争不再是模型间的零和博弈,而是整合全球智慧、创造更大价值的比拼。

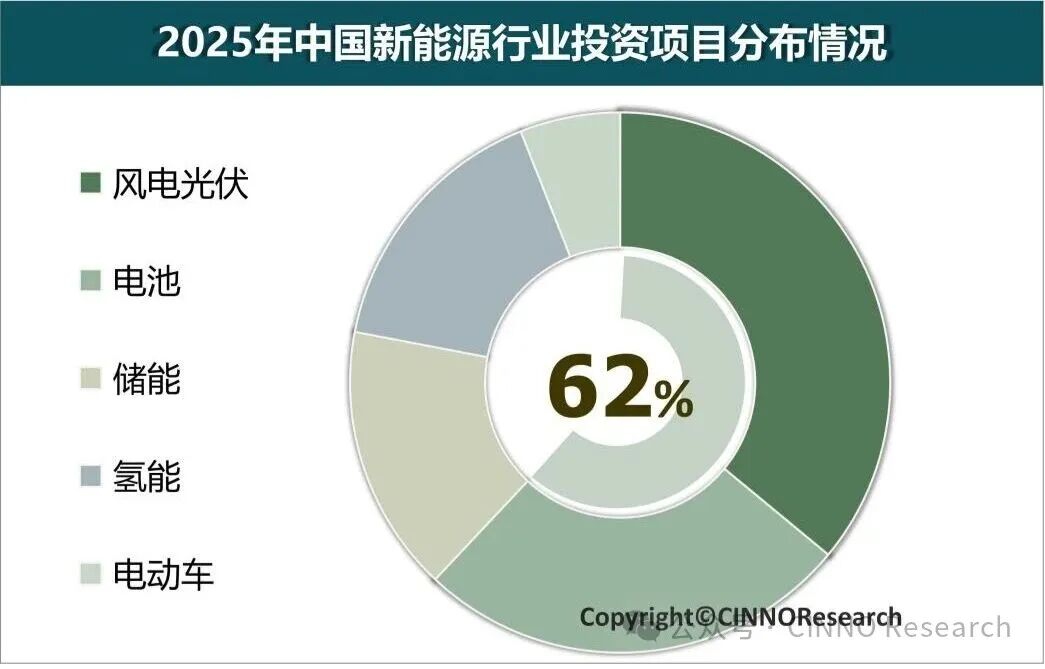

3.2025年中国新能源产业投资金额约2.8万亿元,电池领域占比提升至26.4%

2025年中国新能源产业发展成效显著,各核心领域实现突破性发展。根据CINNO Research最新统计数据,2025年新能源产业投资总额约 2.8 万亿元,同比下降24.1%。虽部分领域投资同比回落,但产业依旧是科技领域最具活力的投资方向,下一代电池技术、智能电网等前沿赛道持续保持高投资热度。

2025年新能源产业投资呈现明显的一升多降调整态势,资金布局更趋理性,行业从规模扩张向质量提升转型特征凸显。风电光伏作为传统优势领域,仍占据投资主导地位,据CINNO Research数据统计,全年合计投资1.0万亿元,占行业总投资 35.7%,但受市场饱和影响同比下降40.8%。其中,风电投资 7,397亿元,同比降 22.5%,海上风电等细分领域仍具资本吸引力;光伏投资 2,686亿元,同比大幅下降 64.1%,行业投资进入理性调整期。

据CINNO Research统计,2025年中国新能源汽车乘用车销量渗透率历史性突破 52.0%。电池领域成为全年投资最大看点,以 7,471亿元投资额实现 45.2% 同比增长,占比提升至 26.4%,新型需求激增成为核心驱动。储能与氢能领域投资均出现下滑,储能行业投资 4,447 亿元、占比 15.7%,同比降22.4%;氢能领域投资4587亿元、占比16.2%,同比降38.8%。

CINNO Research指出,资本正逐步从成熟技术领域撤离,向更具增长潜力的赛道转移,这一趋势也折射出新能源产业正经历深度结构性调整,资本聚焦技术创新与实际应用场景,成为推动行业高质量发展的关键。