在全球半导体行业经历结构性复苏的2025年,豪威集团交出了一份营收与利润双增长的亮眼答卷。全年实现营业收入288.55亿元,同比增长12.14%,归属于上市公司股东的净利润达到40.45亿元,同比增幅高达21.73%,盈利能力在产品结构优化与成本控制下得到提升。

汽车与新兴市场构成增长双引擎,业务结构持续优化

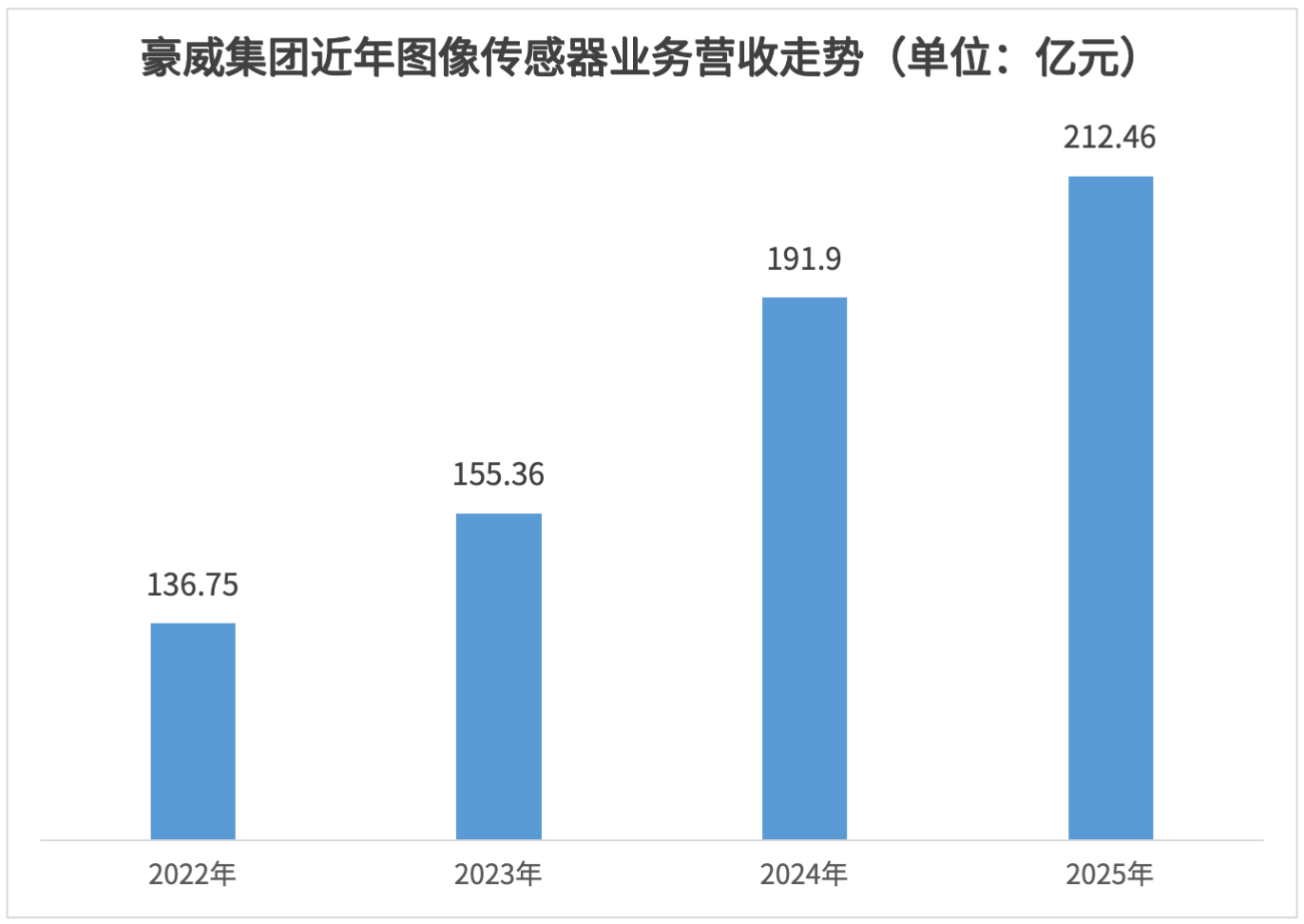

在整体业绩实现稳健增长的同时,豪威集团各业务板块协同发展,图像传感器解决方案依然是公司的核心支柱,全年贡献收入212.46亿元,同比增长10.71%。

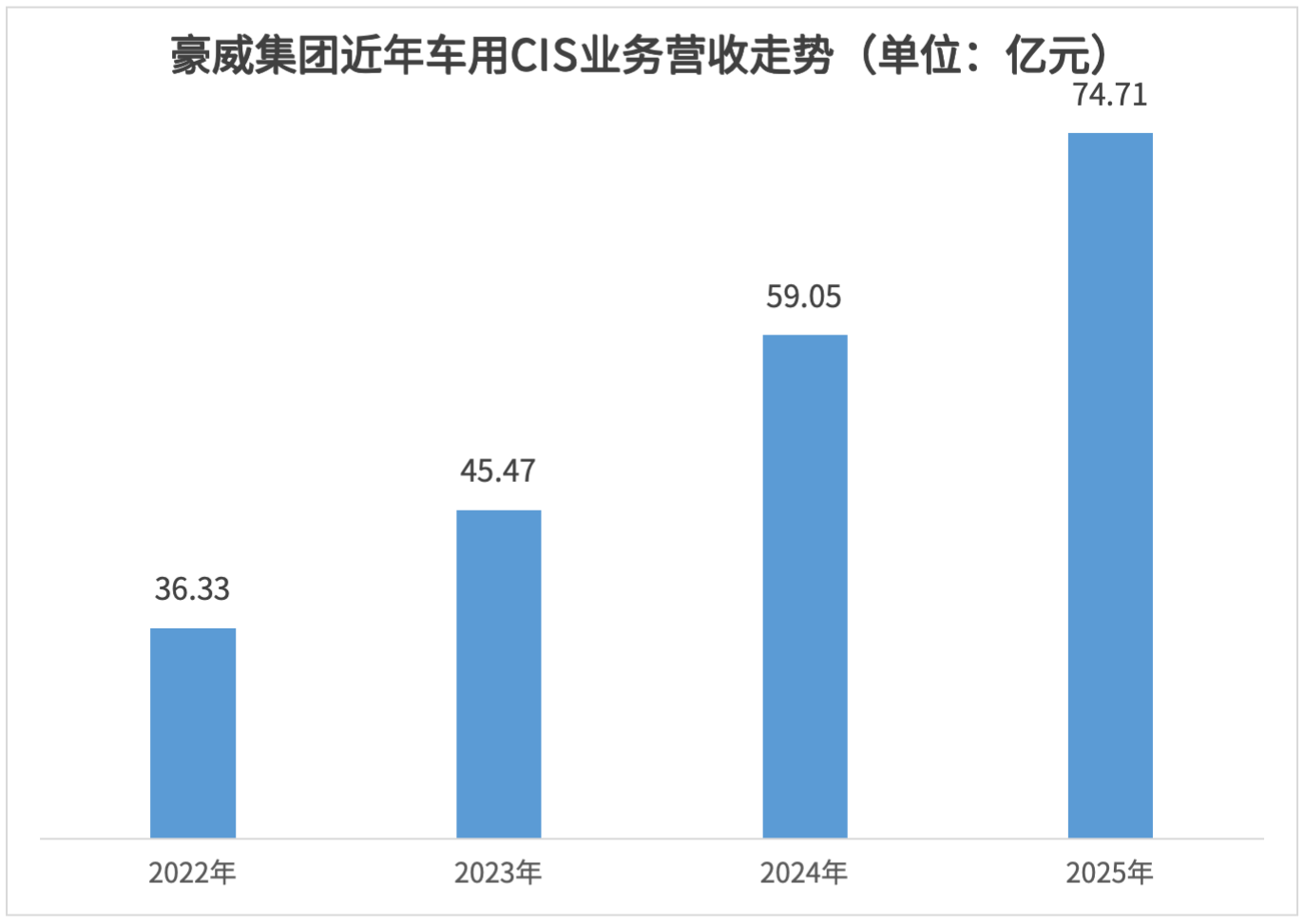

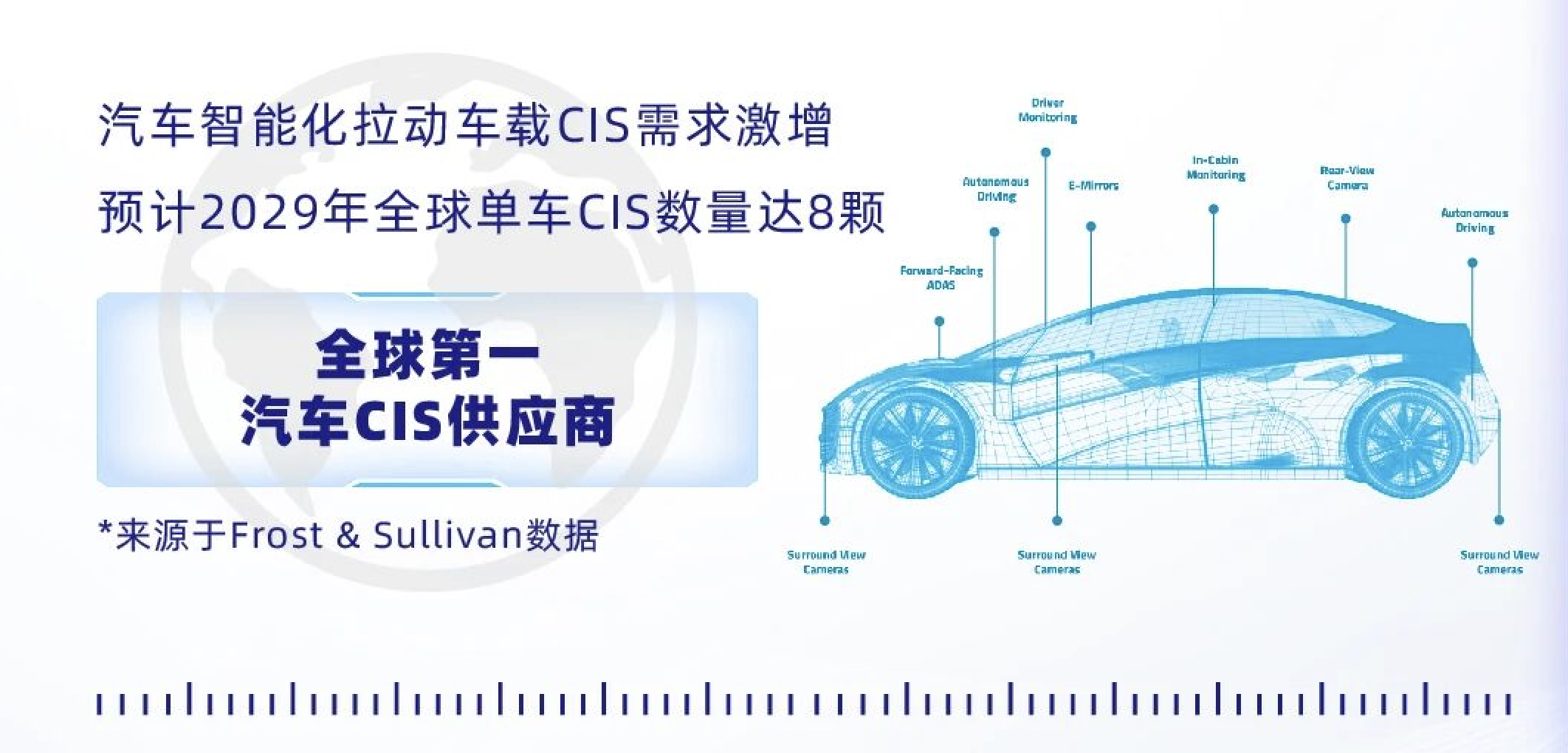

其中,汽车市场与新兴市场成为拉动增长的两大核心引擎。汽车业务方面,随着全球汽车产业向电动化与智能化深度演进,L3/L4级别自动驾驶加速落地,高级驾驶辅助系统和舱内监控系统的渗透率快速提升,直接拉动了车载摄像头的单车搭载数量与单颗价值量。豪威作为全球第一大汽车CMOS图像传感器供应商,2025年实现收入约74.71亿元,同比增长26.52%。公司基于TheiaCel®技术的新一代产品在高动态范围、LED闪烁抑制、高帧率等关键指标上保持行业领先,拿下全球绝大多数自动驾驶新定点项目,并已获得英伟达等主流自动驾驶平台的支持,进一步巩固了其在全球汽车供应链中的核心地位。

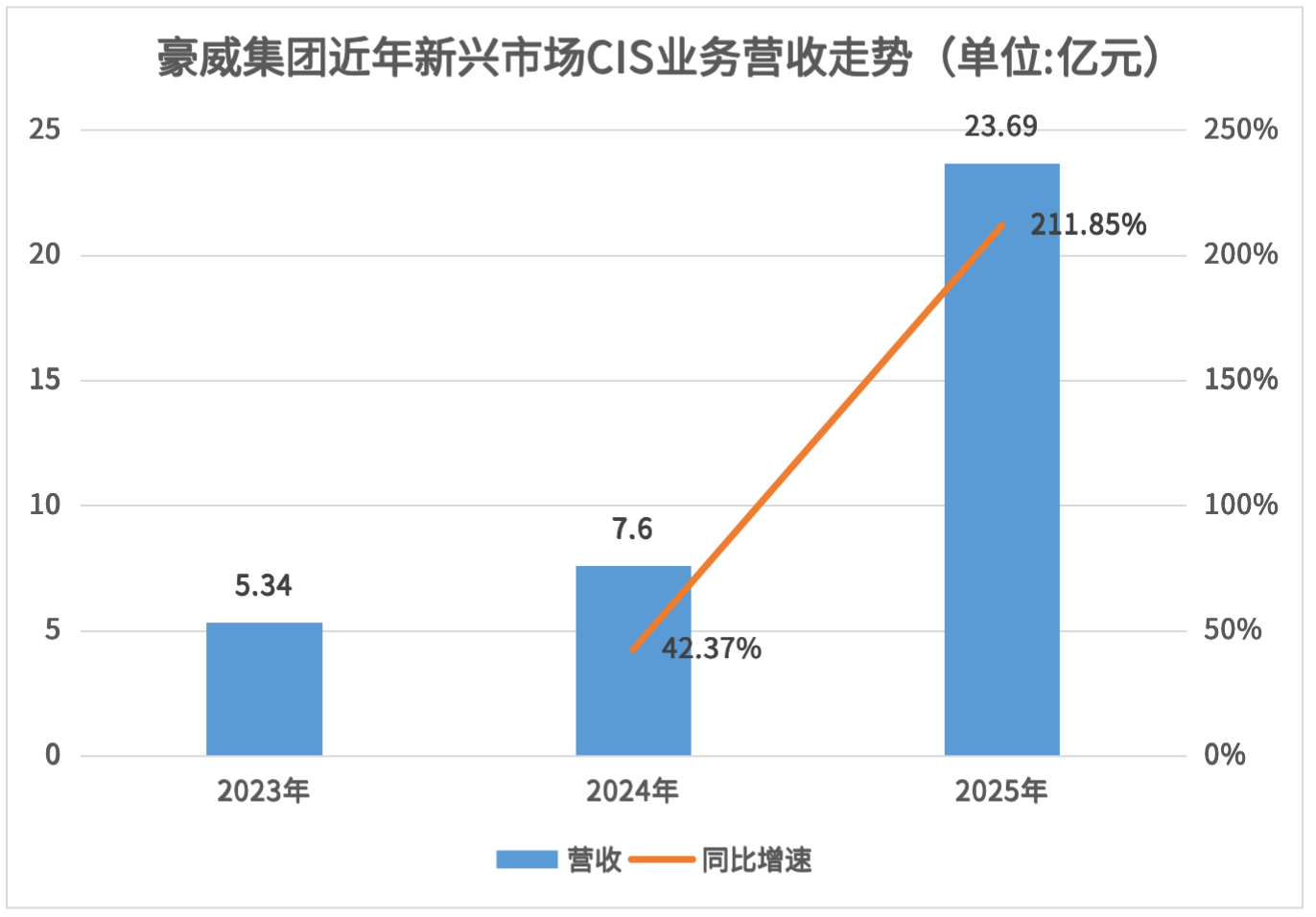

新兴市场的表现尤为抢眼。受益于智能眼镜、运动及全景相机、端侧AI及机器视觉等应用的快速普及,豪威集团图像传感器业务在新兴市场实现收入23.69亿元,同比增幅高达211.85%。

这一板块的爆发式增长,反映了豪威集团在“人工智能+”终端领域的深度布局。特别是在智能眼镜领域,公司与企业深度合作开发定制化视觉芯片,低功耗成像技术实现突破,能够支持高精度感知、同步定位和制图等关键功能,这类定制化业务技术壁垒高、客户黏性强,有助于公司在未来持续提升毛利率水平。

受益于医疗成像领域微型化、便携式、高清化升级趋势,豪威集团医疗板块营收已将近10亿元级,同比增长45.66%。公司针对各种内窥镜和导管诊疗为业界提供优质数字成像解决方案,公司的综合医疗成像解决方案继续引领市场,满足医疗行业不断扩大的技术需求。

智能手机市场全年收入为82.72亿元。豪威集团持续推进高端化迭代升级,5000万像素、2亿像素产品持续迭代,重点攻克视频拍摄功耗、HDR性能难题,5000万像素一英寸大底传感器OV50X已经实现量产,2亿像素产品已实现客户导入。管理层在投资者交流活动上表示,随着底层技术的进一步突破,智能手机业务有望在未来实现恢复性增长。

模拟与显示业务调整中孕育新机,汽车市场成重要增量

除图像传感器外,豪威集团的模拟解决方案与显示解决方案也在积极调整中展现出新的增长潜力。

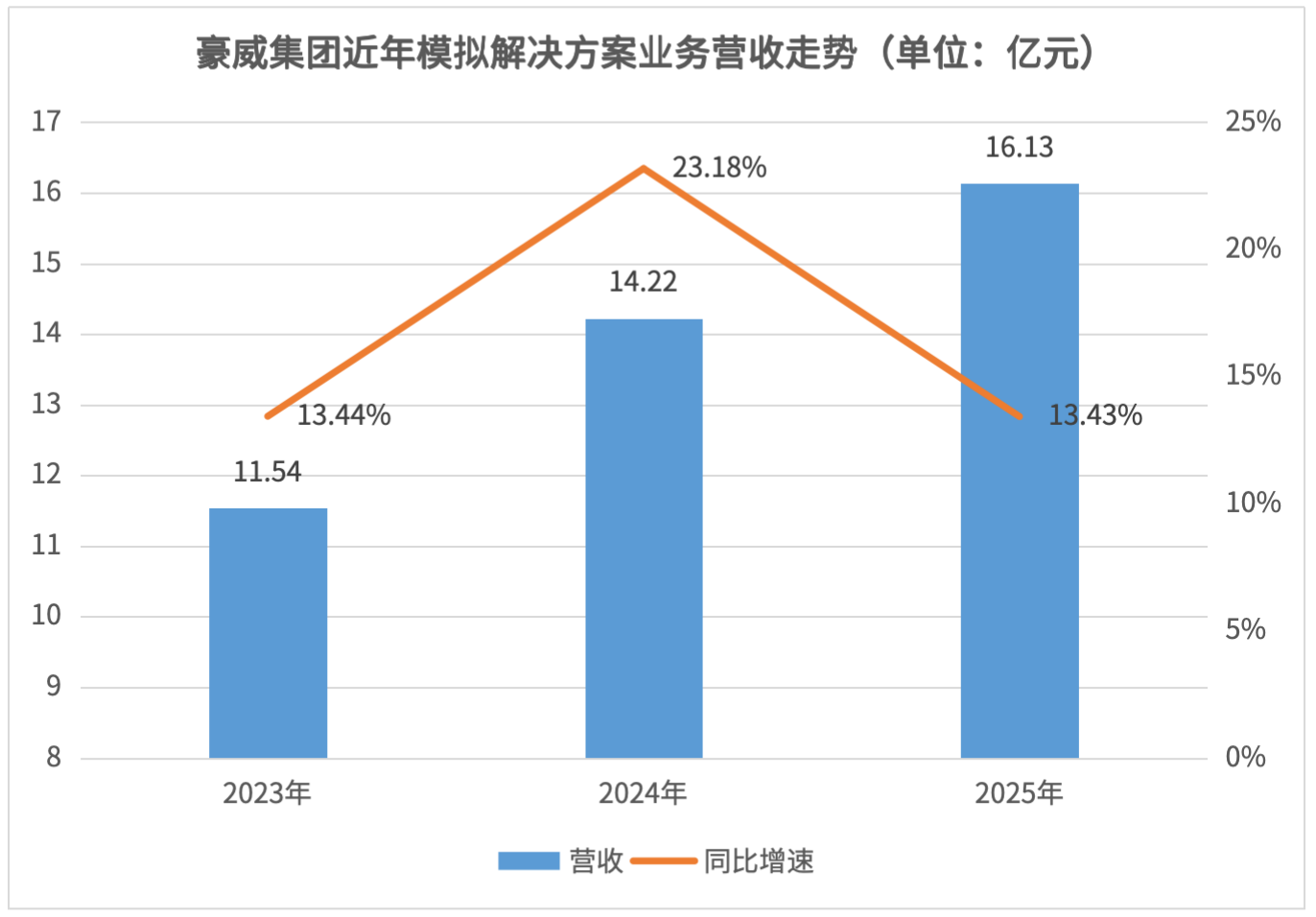

模拟解决方案全年收入16.13亿元,同比增长13.43%,其中车载模拟IC表现尤为突出,收入达到2.96亿元,同比增长47.54%,占模拟解决方案业务的比重接近20%。公司正围绕汽车智能化、新能源储能需求,横向拓展包括SerDes、PMIC、MCU及系统基础芯片在内的车规级产品线,与全球大型光缆、储能企业定制开发产品,并已获得多家国内车厂及Tier 1的项目定点。随着本土化供应链导入加速,车载模拟业务有望在未来几年持续增长,成为模拟板块的核心驱动力。

显示解决方案方面,豪威集团正通过聚焦中尺寸LCD面板、放弃LED领域不确定布局,积极向中尺寸IT面板、车载显示驱动等新领域拓展,毛利率同比提升了6.17个百分点。OLED DDIC产品已成功导入一线面板厂商实现量产出货,TED芯片凭借低功耗与高性价比优势契合笔记本电脑的轻量化趋势,车载显示驱动芯片也已获得客户验证导入。这些结构性调整为该业务在未来的恢复奠定了基础。

研发驱动战略持续深化,定制化业务构筑盈利护城河

无论是核心业务的增长突破,还是新兴业务的潜力释放,都离不开公司长期以来对技术研发的持续投入和对盈利模式的深度思考。

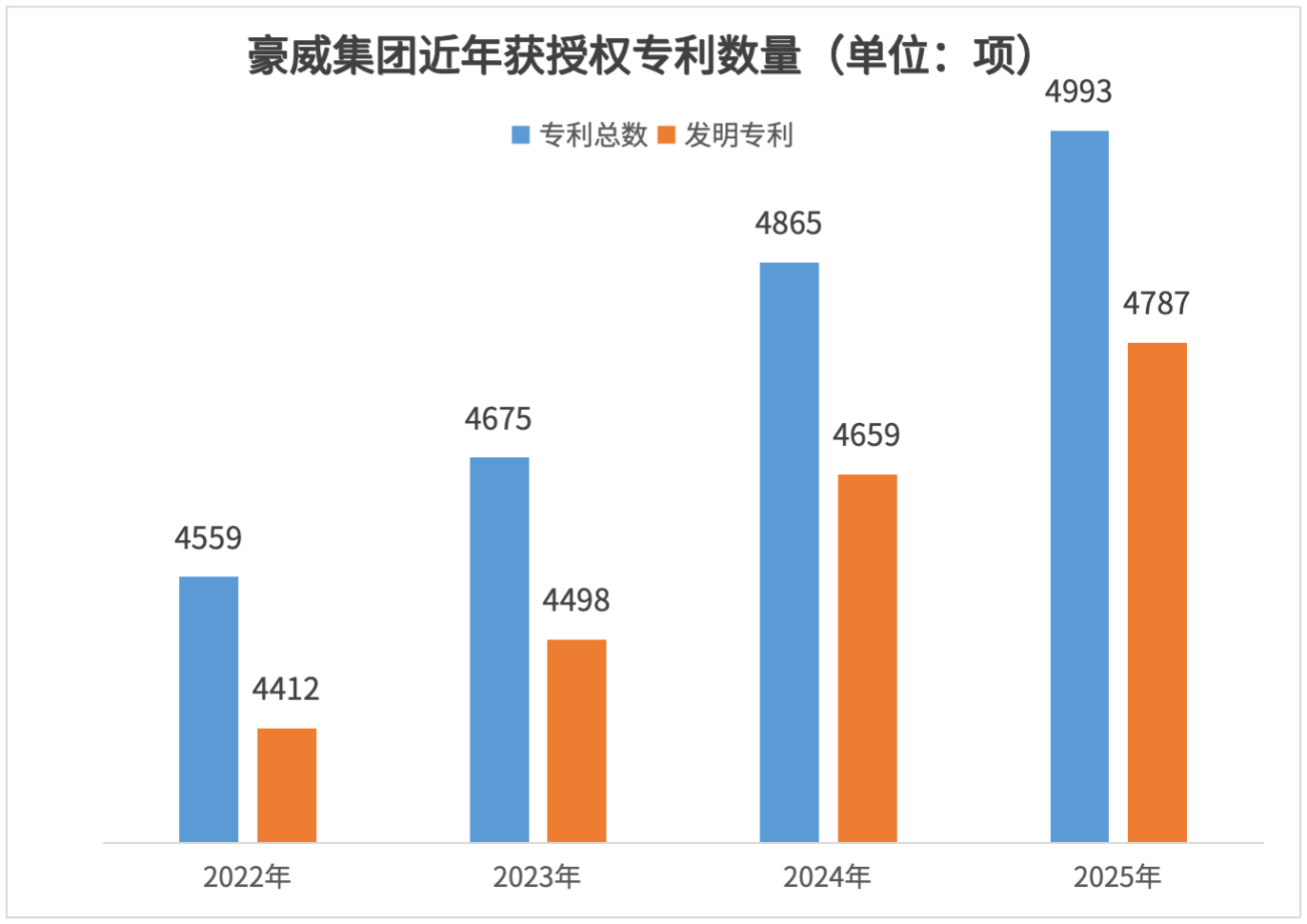

豪威集团长期坚持的高研发投入战略在2025年得到延续。全年半导体设计业务研发投入达到36.80亿元,占设计业务收入的15.46%,同比增长13.38%。截至报告期末,公司拥有授权专利4,993项,研发人员达2,681人,其中硕士以上学历占比超过61%。高强度的研发投入不仅巩固了公司在CMOS图像传感器、硅基液晶显示、近红外技术等领域的传统优势,更为其在车载高阶成像、端侧AI感知等前沿方向储备了充足的技术弹药。

豪威集团管理层特别指出,公司管理重心将全面聚焦研发管理,以系统化、体系化的研发治理提升核心创新能力,并以此作为公司长期做强的根本路径,同时,把握并购和投资的机会。管理层同时强调,并购并非发展目的,唯有将研发能力推至全新高度,才能筑牢长期竞争力。

值得关注的是,豪威集团正越来越多地采用深度定制模式与全球头部客户合作。标准品市场竞争激烈、毛利率偏低,定制化成为盈利的一个发展方向,可以有效规避标准品市场的激烈价格竞争,进一步提升产品毛利率。

管理层在投资者交流活动上表示,豪威集团将继续扩大定制化CIS业务比重,通过与行业领先客户深度合作的机会,实现技术、供应链与成本的多重协同。

全球化布局与资本运作双管齐下,未来发展路径清晰

在技术与业务持续突破的基础上,豪威集团还通过资本运作与全球化布局为长远发展铺平道路。

2026年1月,豪威集团成功完成H股发行并在香港联交所主板挂牌上市,募资约53.18亿港元,正式开启“A+H”双资本平台时代。这不仅优化了公司的资本结构,也为其中长期战略落地提供了充足的资金保障。募集资金将主要用于核心技术的持续研发、海外市场的本地化服务体系建设,以及围绕产业链上下游的战略性投资。豪威集团坚持研发优先导向,资本运作服务于技术升级,不以并购扩张为核心目标。

展望未来,豪威集团管理层对中长期发展充满信心,在汽车业务方面,国内市场随自动驾驶渗透释放增量,随着海外市场新项目定点持续增加,以及单车摄像头数量和分辨率要求的不断提升,未来三到五年有望实现新的业绩增量释放。新兴市场方面,智能眼镜、运动相机、机器视觉、端侧AI等终端需求的加速落地,将为公司带来同样可观的增量空间。

尽管短期内智能手机市场仍面临存储芯片涨价带来的成本压力和需求波动,但豪威集团凭借深厚的技术积淀、清晰的战略布局、聚焦研发的管理导向以及灵活的运营模式,已为穿越周期、实现可持续高质量增长做好了充分准备。