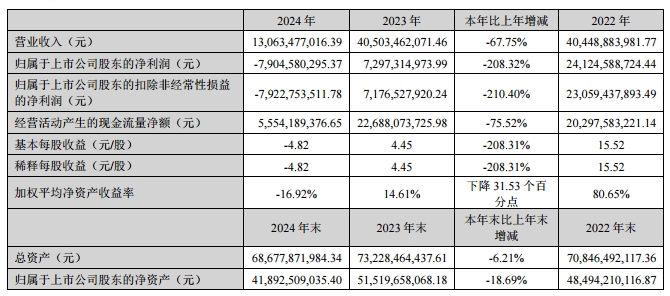

3月26日,天齐锂业发布2024年年度业绩报告。报告显示,公司全年实现营业收入130.63亿元,同比下降67.75%;归母净亏损79.05亿元,同比由盈转亏,降幅达208.32%。全年经营活动产生的现金流量净额为55.54亿元,期末在手现金57.67亿元,资产负债率保持在28.39%。

2024年,天齐锂业锂化工产品产销量实现双增长,生产量达7.07万吨,同比增长39.44%;销售量突破10.28万吨,同比大增81.46%。产能释放主要得益于四川遂宁安居2.3万吨碳酸锂工厂和澳大利亚奎纳纳氢氧化锂工厂一期项目的爬坡达产。资源端方面,格林布什锂矿化学级三号工厂建设稳步推进,预计2025年投产后锂精矿年产能将提升至214万吨;国内四川雅江措拉锂辉石矿开发亦有序推进。

业绩变动主要受锂产品价格下行周期影响。碳酸锂价格从2022年峰值60万元/吨跌至2024年底7.5万元/吨,累计跌幅超85%,导致锂盐销售均价同比下跌74%。同时,控股子公司泰利森的锂精矿采购定价机制与公司锂盐销售定价机制存在时间错配,高价库存消化导致阶段性成本压力。

面对行业波动,天齐锂业通过多元化融资优化债务结构,以2.35%低利率发行3亿元短期融资券,并注册60亿元公开市场债券额度以保障流动性。公司暂停澳大利亚氢氧化锂二期项目,聚焦格林布什锂矿扩产及江苏张家港3万吨氢氧化锂柔性产线建设,同时加速推进锂电回收及固废资源利用技术研发,强化全产业链布局。

(校对/黄仁贵)