近日,在《遭竞争对手专利诉讼狙击 汉朔科技市占率排名出现下滑》一文中,笔者指出,汉朔科技超过九成的收入来自于境外地区,目前正面临着贸易关税加征及竞争对手专利狙击,导致其市场排名于今年上半年出现下滑。

而为了提升市场份额,汉朔科技实施“以价换量”的经营策略,虽然在短期内能够刺激收入增长,但同时也会导致公司综合毛利率呈现持续下滑态势,且存货规模、应收账款账面余额大幅度增加,进一步占用公司资金,可能造成公司流动资金紧张。

以价换量,毛利率呈现下滑态势

在电子价签终端的生产中,汉朔科技采取以外协加工为主、自主生产为辅的生产模式,目前自主生产占比较低。

外协加工模式下,汉朔科技电子价签终端的各零部件由外协加工厂进行组装,包括贴片、产品组装、功能测试和包装出货等生产环节,出货后公司直接向外协加工厂采购电子价签终端等整机产品。

2020年至2023年上半年(简称:报告期内),汉朔科技外协加工产品(包含电子价签、配件及其他智能硬件)数量分别为2693.44万个、3311.98万个、7873.42万个、4501.73万个,占生产总数量的比例分别为86.61%、85.57%、99.17%、99.93%。

而同期,汉朔科技自主生产的电子价签数量分别为284.11万个、402.18万个、58.76万个、1.65万个,占比分别为9.14%、10.39%、0.74%、0.04%。可见,2021年汉朔科技电子价签产品中还有10%左右为自主生产,但到了2023年上半年,已下降至0.04%。

对此,汉朔科技表示,2022年度、2023年1-6月,公司电子价签终端自主产量下降较多,主要系已与立讯精密、比亚迪、惠科股份等外协加工厂商完成产能与品质磨合,且当年模组产线投产,公司主动对生产资源进行了重新规划与调配。

其进一步称,电子价签产品更新迭代速度较快,在产品设计、工艺开发以及产能分配等方面需要显示模组厂商与整机加工厂商的高度配合。然而,一旦显示模组厂商和外协加工厂商的生产经营发生不利变化、产能不足、交付质量下降、与公司合作关系紧张或出现其他不利因素,将导致公司产品的正常生产和交付进度受到影响,进而对公司的生产经营产生不利影响。

这从汉朔科技核心产品价格持续下跌以及原材料价格上涨中便有所体现。

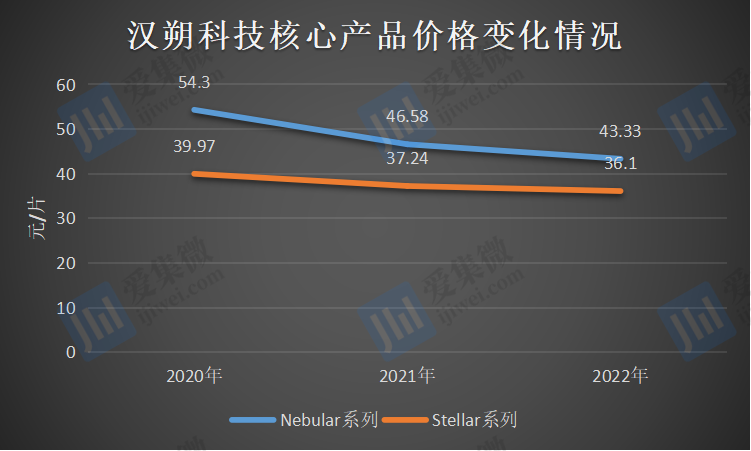

从汉朔科技业务构成来看,2022年及2023年上半年,其Nebular系列产品和Stellar系列产品两大业务收入占比达到九成左右。但在价格方面,两大核心产品销售价格却持续在下降。

2020-2022年,Nebular系列产品单价分别为54.3元/片、46.58元/片、43.33元/片,2021年和2022年同比降幅分别为14.21%、6.98%。而Stellar系列产品单价分别为39.97元/片、37.24元/片、36.1元/片,2021年和2022年同比降幅分别为6.84%、3.07%。

从某种意义上讲,这一趋势反映的是公司“以价换量”的销售策略,通过降价获得更多的市场占有率。

在公司产品单价步步走低的同时,汉朔科技的主营业务成本却一直居高不下。报告期各期,公司的营业成本分别为8.25亿元、12.5亿元、22.85亿元、13.2亿元,随着营收增长同步水涨船高。

而在主营业务成本中,直接材料成本是大头,同期分别为6.47亿元、10.72亿元、20.19亿元、11.83亿元,占主营业务成本比例分别为86.61%、85.72%、88.35%、89.62%,均超过85%。

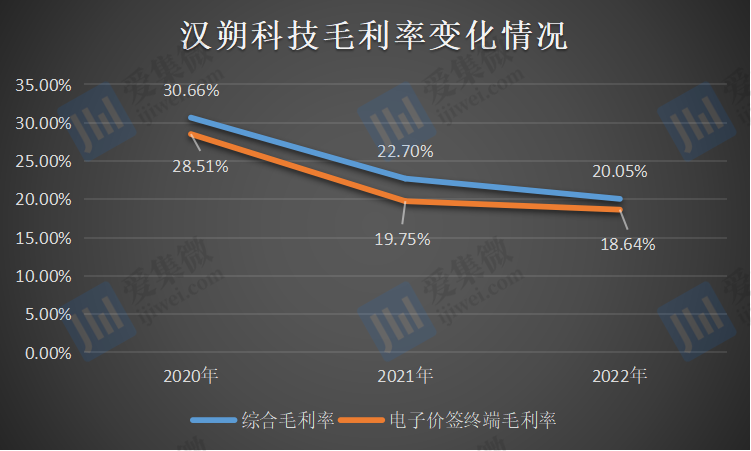

产品价格下跌叠加原材料成本上涨,导致汉朔科技毛利率持续下滑。2020-2022年,汉朔科技的综合毛利率分别为 30.66%、22.7%、20.05%,其中,电子价签终端毛利率分别为28.51%、19.75%、18.64%,整体呈现下降趋势。

除了产品价格下滑外,汇率波动也是汉朔科技毛利率下滑的重要原因之一。

告期各期,汉朔科技汇兑损益分别为92.08万元、-3067.01万元(“-”为损失)、7808.46万元、11542.03万元,占各期利润总额的比例分别为1.09%、229.82%、34.63%、29.59%,可见,公司毛利率表现颇有“成也汇率,败也汇率”的情况。

应收账款及存货余额双高

汉朔科技在招股书中表示公司的业务模式是以销定产,以产定采,但公司的存货、应收账款等营运指标却不容乐观。

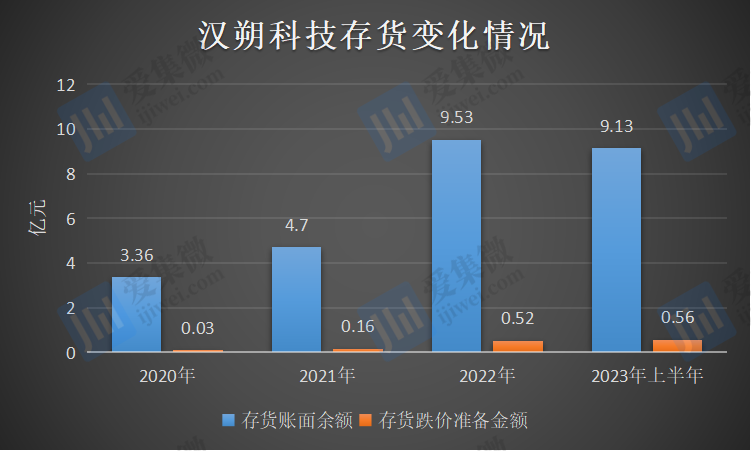

报告期各期末,汉朔科技的存货账面余额分别为3.36亿元、4.7亿元、9.53亿元、9.13亿元,存货账面价值分别为3.33亿元、4.54亿元、9.01亿元、8.57亿元,占流动资产比例分别为 21.59%、22.06%、26.39%、25.17%。

随着产品价格的下滑,汉朔科技存货跌价准备金额逐年增加。报告期各期末,公司计提的存货跌价准备金额分别为300.07万元、1,596.17万元、5155.05万元、5586.21万元,占当期存货账面余额的比例分别为0.89%、3.40%、5.41%、6.12%。

而在存货周转率方面,汉朔科技呈现逐年下滑趋势。报告期内,汉朔科技的存货周转率分别为3.64次、3.1次、3.21次、2.83次;同行业可比公司同期存货周转率平均值分别为5.14次、3.22次、3.04次、3.58次。

汉朔科技称,随着公司收入规模的增长,公司存货金额若增长,对公司的资金占用也将进一步增加,可能造成公司流动资金紧张。另一方面,存货金额较大可能造成公司对原材料价格涨跌的反应滞后,若产品市场需求变化、市场竞争加剧、客户品控要求提升等导致部分存货变现困难、库龄增加,可能导致公司存货发生大额跌价的风险。

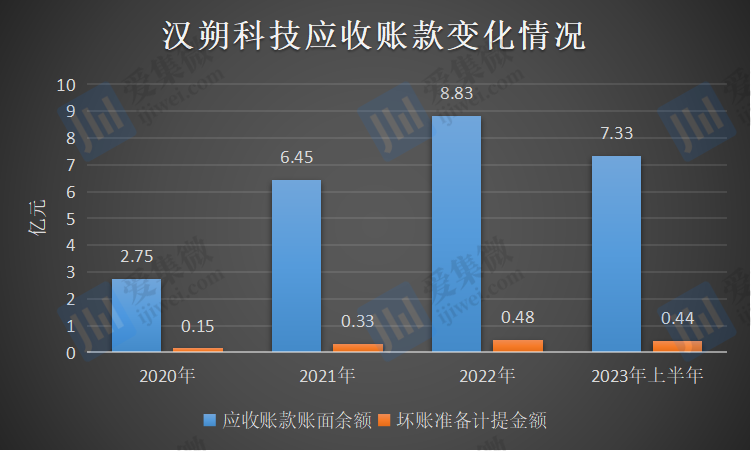

存货增长的同时,汉朔科技的应收账款也在逐年提高。报告期各期末,公司应收账款账面余额分别为2.75亿元、6.45亿元、8.83亿元、7.33亿元,占营业收入的比重分别为23.07%、39.87%、30.89%、39.09%。

业内人士指出,对于企业而言,应收账款逐年增加并不是一件好事,企业明显处于扩张发展,但这种扩张是靠赊销模式来实现,另外这也说明产品议价能力不高,或者下游客户话语权很强。

而其应收账款周转率分别为4.57次、3.84次、4.45次、5.84次,行业可比公司均值分别为7.58次、6.05次、7.56次、9.21次,均高于汉朔科技。

为此,报告期内,汉朔科技坏账准备计提金额也在逐年递增,各期末分别为1518.77万元、3308.68万元、4784.7万元、4374.42万元。

值得提及的是,汉朔科技是一家以轻资产运营的公司。报告期内,汉朔科技的流动资产分别为15.42亿元、20.57亿元、34.15亿元、34.04亿元,占总资产的比例分别为89.9%、90.97%、93.83%、92.57%。

在上述时间段内,汉朔科技的应收账款及存货余额合计分别为5.92亿元、10.66亿元、17.36亿元、15.46亿元,分别占当期流动资产总额的比例分别为38.41%、51.79%、50.83%、45.42%。

资本市场人士指出,汉朔科技应收账款和存货规模均较大,会给公司带来坏账和跌价风险,并且资金难以及时收回和变现;加之汉朔科技变现能力较弱,很容易造成资金难以运转的状况,一旦资金运转出现困难,将会给汉朔科技的经营带来不利影响。