近日,在《电子纸“告别”高增长时代,东方科脉未来业绩难料》一文中,笔者报道了电子纸模组市场需求不佳、产品销售单价下滑,导致包括合力泰、清越科技、东方科脉在内的企业都面临业绩下滑危机。

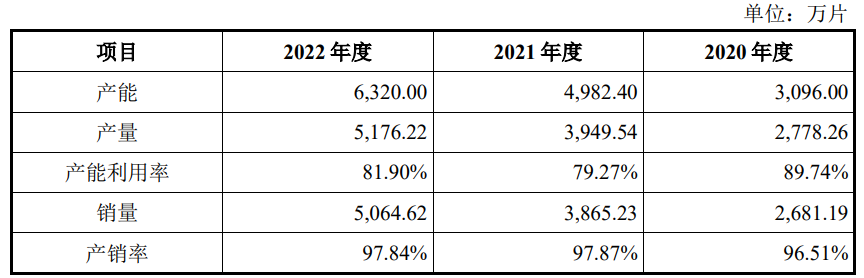

与此同时,2021年和2022年,东方科脉产能利用率仅8成,但本次主板IPO拟投资10亿元新建年产智能物联网电子纸1亿片项目,新增产能几乎达到其2022年5064.62万片销量的两倍。如此大的产能规模,东方科脉能否顺利消化?

笔者还发现,东方科脉核心原材料均为外购,过度依赖单一供应商,自身技术能力存疑。

价格战已现,消化能力存疑

近年来,电子纸显示模组市场需求旺盛,东方科脉、京东方、合力泰、清越科技相关业务营收高速增长,吸引了包括莱宝高科、秋田微、亚世光电在内的数十家企业纷纷入局,在市场参与者逐渐增多的情况下,市场竞争愈发激烈,产品价格急速下滑。

根据东方科脉最新披露的问询函回复显示,2023上半年其产品价格和毛利率均出现了较大幅度的下滑。2020年至2023上半年,东方科脉主营业务毛利率分别为26.59%、20.87%、22.95%和16.38%,整体产品的平均单价分别为17.40元/片、21.95元/片、23.87元/片和19.46元/片。

另一方面,东方科脉在2020年至2022年期间,产能高速增长,同比翻倍有余,但产能利用率却出现下滑,分别为89.74%、79.27%和81.90%。

尽管产能利用率出现下滑,但东方科脉仍投资10亿元新建年产智能物联网电子纸1亿片项目,达产后预计将使公司每年新增1亿片电子纸显示模组生产能力。

值得注意的是,上述项目建设期拟定为5年,东方科脉于2021年开始进行项目建设,目前已完成土建施工,并进行了部分装修施工和部分设备购置。

也就是说,预计到2025年东方科脉的年产能将新增1亿片,相比其2022年的产量大幅增长。要想扩大市占率,投入巨资升级扩产当然是关键一步。不过,扩产后的产能,已经出现产能利用率下滑的东方科脉能够消化得了吗?

在阐述市场消化能力时,招股书中一直在介绍行业未来发展和客户资源,却并未从自身产能利用率和行业现状等正面论述扩产的必要性。

事实上,电子纸行业发展自2007年在Kindle电纸书阅读器上实现商用以来,发展并非一帆风顺。其中,2012年至2014年期间,Kindle出货量持续下跌,全球电子纸市场规模也出现断崖式下滑。当前,电子纸技术依旧面临着其他显示技术的冲击。

东方科脉也指出,若未来公司面临的宏观环境、行业环境或自身经营状况出现不利变化,使得公司市场开拓未能达到预期,可能导致募集资金投资项目产能消化能力不足,进而使公司面临项目效益无法达到预期的风险。

依赖单一供应商,是否掌握核心技术?

在电子纸产业链中,东方科脉属于电子纸模组制造厂商,上游企业包括基板、电子墨水膜、显示驱动IC、电路板等材料供应商,其中核心的原材料为电子墨水膜。

目前,全球主要量产电子墨水膜的企业仅有两家,分别为元太科技和广州奥翼电子科技股份有限公司,其中全球市场90%以上的份额被元太科技占据,包括东方科脉、清越科技在内的电子纸模组企业均是与元太科技合作。

在此情况下,元太科技为东方科脉的第一大供应商,不仅向其采购电子墨水薄膜,还包括TFT基板、PS保护膜等,2020年至2022年的采购金额分别为16,474.81万元、30,616.55万元、42,848.46万元,采购占比分别为41.80%、37.75%、46.19%。显然,东方科脉对元太科技存在过度依赖的风险。

东方科脉也表示,核心原材料电子墨水薄膜可替代材料较少,全球市场主要由中国台湾企业元太科技供应,短期内缺乏可替代供应商,相关原材料存在受进出口、汇率等因素影响导致的断供及价格上涨风险。

值得注意的是,元太科技除销售电子墨水薄膜等原材料外,也对外销售电子纸膜组产品,显然其在市场上占据了更多话语权。2022年,元太科技毛利率创下53.99%的历史新高,其中第四季度达58%。

相对而言,东方科脉、合力泰、清越科技等电子纸模组企业2023年相关业务的毛利率纷纷滑落至20%以下,是否说明电子纸的核心技术壁垒在于电子墨水膜,而非东方科脉所从事的切割、检测、贴附等生产环节?

从市场入局者的发展轨迹也可以发现,电子纸模组的技术壁垒似乎不高。以清越科技为例,其于2020年4月开工建设电子纸模组生产线,在2020年7月快速实现量产,当年就实现营收6588万元。

亚世光电方面同样如此,其2021年新增电子纸模组业务,并在当年实现营收8692.87万元。

从下游客户的采购情况来看,东方科脉2022年的前五大客户为Solum、汉朔科技、Digi、Displaydata及Rainus,不过其客户除了向东方科脉采购电子纸模组外,同样向合力泰、京东方、清越科技等厂商采购。也就是说,东方科脉在电子纸模组领域可替代性较强。

当前,由于电子纸市场需求放缓,模组技术壁垒较低,竞争激烈,价格战的情况已经出现。东方科脉也已经加入降价阵营,产品销售价格和毛利率都出现了大幅下滑。

然而,电子纸模组市场仍处于大扩产阶段,亚世光电、秋田微、清越科技产能持续开出,莱宝高科斥资90亿元入局,东方科脉也斥资10亿元积极扩产。在此情况下,未能掌握电子纸核心技术的东方科脉,又如何在激烈的市场竞争中占据优势?