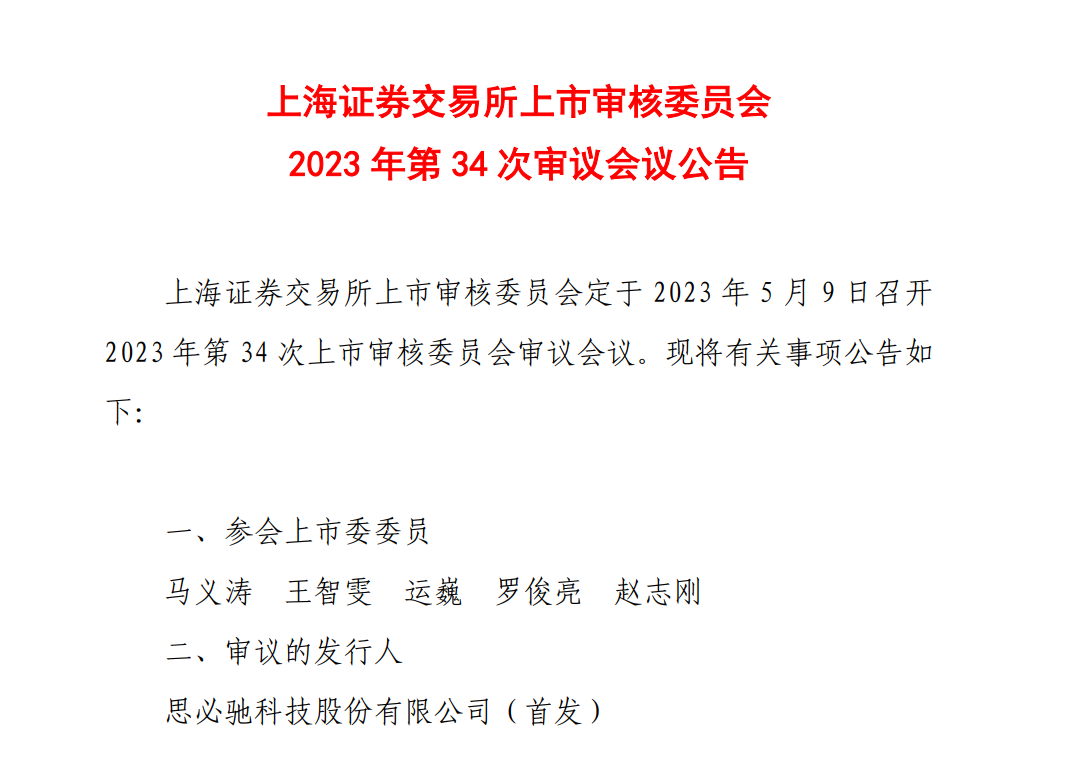

集微网消息,4月28日,上交所披露,上海证券交易所上市审核委员会定于2023年5月9日召开2023年第34次上市审核委员会审议会议,审核思必驰科技股份有限公司(首发)。这也就意味着,A股人工智能语音板块将迎来一位实力强劲的新玩家。

语音是人机交互核心入口,近年来,智能语音技术在智能家电、智能车载、智能可穿戴等产品中加速普及。有机构数据显示,2021年中国智能语音市场规模将达到285亿元,较2020年的217亿元增长31.34%,预计在2030年市场规模将达到1452亿元。

庞大的体量使得不少从业者进入,并意图瓜分千亿市场蛋糕。然而,当前人工智能语音行业中大部分公司只专注于产业链的单个或部分环节,真正能够实现覆盖全产业链的企业并不多,思必驰之所以能从中脱颖而出,是因为其强大的研发实力、标准化产品的发展战略和规模化定制的战略布局。

2023单季营收近亿元,同比增长超61%

思必驰是国内专业的人机对话解决方案提供商,专注于智能语音语言技术的底层研发、产品应用的设计开发与销售。

鉴于物联网智能终端算力各异、需求分散、场景庞杂、定制需求多、完整交互体验要求高等复杂多变的问题,思必驰开发通用性中间件(DUI中台)形成了标准化的开发模式,以此提高技术成果的复用率、降低整体开发成本,全面提升其核心技术面对各应用情景的规模化定制能力。

从思必驰招股说明书中获悉,思必驰DUI中台已定制支持14种芯片架构,产生16,000多个场景化对话技能,支持数亿设备终端的智能语音交互,积累了大量场景化定制经验,以及潜在的AI硬件客户群体。

凭借着专业的人工智能技术实力以及对市场需求的紧密跟踪,思必驰在智能家电、智能汽车以及消费电子等领域形成了较为完善的商业布局,截至目前,思必驰处于高速发展期。根据公开资料显示,2020年—2022年,思必驰的营收分别为2.37亿元、3.07亿元和4.23亿元,呈现出快速增长态势。

进入2023年,思必驰单季营收首次突破0.94亿元。

据招股说明书的内容显示,2023年第一季度思必驰营收约为9419.74万元,同比增长61.42%;扣除非经常性损益后的归属于母公司股东净利润为-7,245.37万元,经营性亏损幅度较上年同期收窄22.39%。

对于营收增长的原因,思必驰表示,主要是由于公司下游客户需求整体保持增长态势,各类产品的销售收入均有所增长,在智能汽车领域,公司当期完成了大众汽车、戴姆勒、哪吒汽车等标杆客户的定制化项目,且与比亚迪、理想汽车、长城汽车等客户的多款车型进行合作并实现收入。

在智能家居领域,公司当期完成了OPPO、海尔集团等重大客户的定制化项目,且与海信集团、美的集团、康佳集团等标杆客户持续进行合作,AI硬件产品方面,公司新老品类产品出货量均有所增加,主要客户包括追觅科技、联合光电等;在数字政企领域,公司当期的收入增长主要来自交通物流、金融服务领域,因公司产品综合能力不断增强,存量客户对公司产品的需求量不断增加,主要客户包括顺丰集团等。

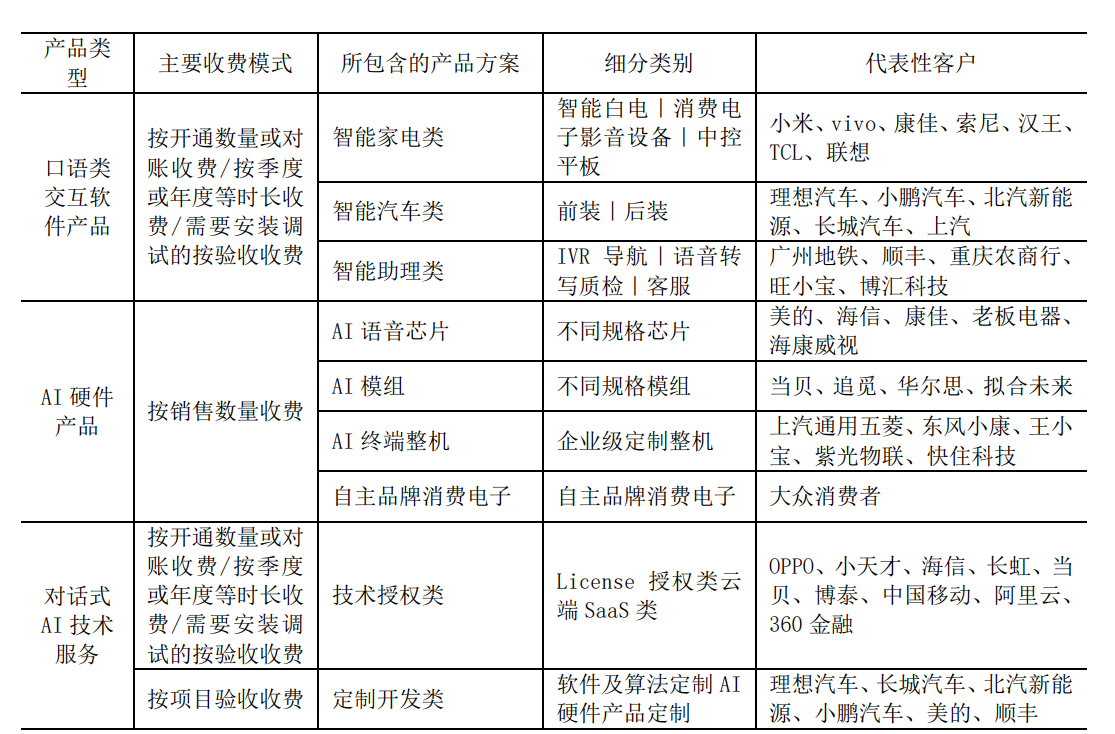

从收入构成上看,思必驰主要有三大类产品:口语交互类软件产品、AI硬件产品和语音语言类技术服务。其中软件产品、硬件产品均属于标准化产品,技术服务包括标准化的智能语音语言技术授权服务和非标的定制开发服务。凭借专业的AI技术、优秀的商业化能力和完善的产品布局,紧密追踪市场需求,思必驰赢得众多头部客户好评。

从招股说明书中获悉,截至目前,在智能家电领域,其与海信、华为、美的、长虹、天猫等客户达成深度合作。

在智能汽车领域,该公司的客户涵盖上汽、北汽、理想、哪吒、博泰等国内头部主机厂及Tier1厂商;在消费电子领域,该公司客户包括OPPO、小天才、优学派、纽曼等行业头部企业;在生产、生活和社会治理领域,其产品方案助力中国移动、顺丰快递、广州地铁、重庆农商行、江苏网进等企业开展业务智能化升级,实现降本增效。

由此不难看出,思必驰不仅有着清晰的业务定位,并成功在智能家电、智能汽车、消费电子等领域赢得一席之地,同时也开启了属于它的“AI”商业帝国。

研发投入占营收比重超70%:近三年累计研发投入超8亿元

当然,思必驰在智能家电、智能汽车、消费电子等领域将发展之路走的越来越宽,其背后离不开研发的功劳。

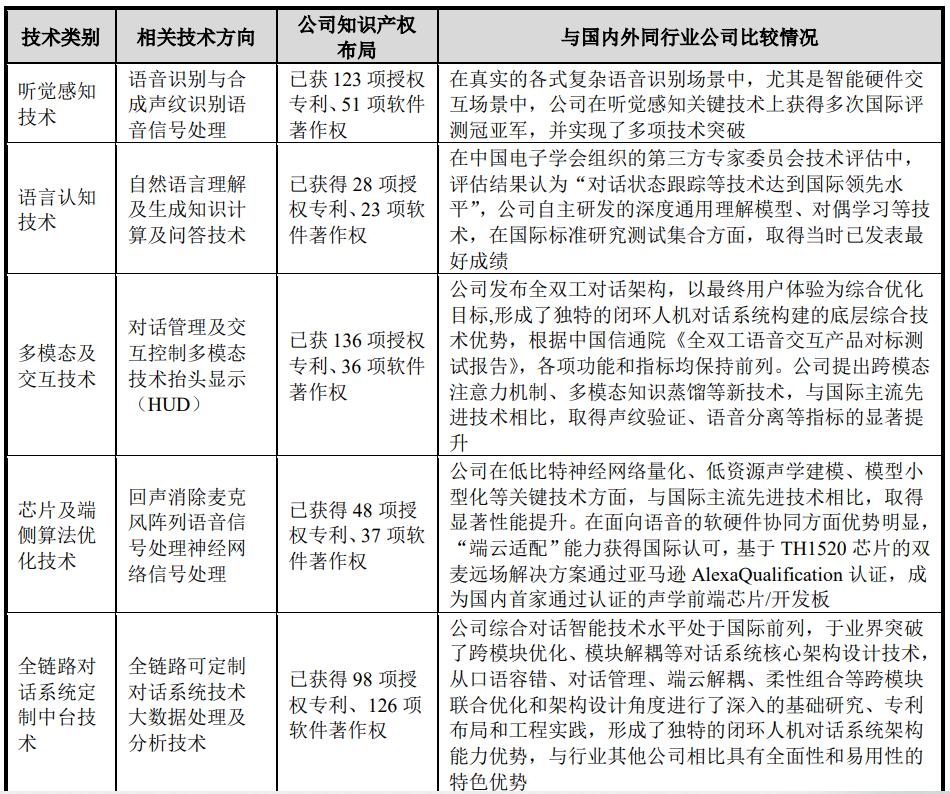

据了解,自成立以来,思必驰始终坚持自主研发、保持高比例的研发投入。公开资料显示,截至2022年12月31日,思必驰研发人员为663人,占员工总数的比例为73.50%,其获得授权专利657项,累计参与制定了50项国家级/行业级/团体级标准;同时在国家科技部批准建设的23家国家级人工智能开放创新平台中,思必驰获批建设“语言计算国家新一代人工智能开放创新平台”,系国内仅有的两家语音语言类国家级人工智能开放创新平台城建者之一。

研发方面,2020年、2021年和2022年,思必驰研发投入分别为2.04亿元、2.87亿元和3.13亿元,最近三年研发投入占营业收入的比例分别为86.26%、93.25%和74.04%。通过计算,思必驰三年研发投入累计超过8亿元。

高比例研发投入为其自主研发创造了有利条件。据了解,思必驰主要核心技术均来源于自主研发,并拥有相关核心技术的知识产权,而其技术核心就是“对话式人工智能”。

据了解,在底层原始技术创新的核心技术研发方面,思必驰在抗噪语音识别标准测试集合Aurora4上取得国际最低错误率。

技术落地方面,思必驰在已攻克车载座舱条件下的“鸡尾酒会难题”,实现了车内不同座位的乘客可以同时与车载助理对话交互,而互相之间毫无影响,相关技术在小鹏汽车首发,引领了车载智能座舱技术的变革,已经成为业界技术标杆,并被其它公司跟进学习。

思必驰同时还具备“综合全面的技术体系”优势。该技术体系实现了“全链路智能对话系统核心算法”(算法软件)、“硬件适配及设计”(硬件)和“大规模个性化定制”(自动化工具)的全覆盖,“综合全面的技术体系”使得其技术通用性高、覆盖面广,能够满足产业落地过程中的复杂场景和用户个性化需求。

在核心原创技术的不断突破和“标准化”、“规模化”的产品转化下,思必驰取得一系列产品优势。

目前其已成为国内新能源汽车首选语音合作方之一;自研的AI芯片方案通过亚马逊Alexa Qualification认证,成为国内首家通过认证的声学前端芯片/开发板,高效协助国内智能硬件出海。

多领域构建增长曲线,未来4年收入复合增长率约达55%

在高比例的研发投入、客户的大力支持下,思必驰迎来属于它的发展蓝海。

在问询回复中,思必驰透露,公司业务核心增长方向在汽车、家电及消费电子领域,公司预计未来4年收入复合增长率约为55%。

结合公司在手订单预估,其中,在智能汽车领域,2019年—2022年公司智能汽车领域的产品收入分别为1325.35万元、3806.87万元、6227.03万元及1.03亿元,收入复合增长率为98.12%,预计2026年全年国内前装将有860万台搭载思必驰语音技术的汽车上市,智能汽车相关业务预计将为公司带来6.32亿收入;2026年智能家电及消费电子相关业务将为公司带来11.79亿营收;2026年数字政企相关业务预计将为公司带来6.40亿营收。

对于智能汽车业务增长的原因,思必驰表示,主要来自于新车市场智能语音整体渗透率提升带来的持续上量以及老款车型人机交互的智能化升级所带来的新业务机会。

资料显示,思必驰自2019年进入汽车前装领域,主要瞄准新能源车等新增市场及传统车厂的新型号车,并开始进入国际市场参与国际竞争。

在智能汽车领域,思必驰主要面向主机厂和Tier1厂商,提供以任务型对话为主、近场复杂声场降噪、融合智能座舱多媒体娱乐内容的全链路智能对话技术方案。截至目前,对于中高端海外车企,思必驰已经赢得部分定点项目,已正式进军海外品牌与赛轮思展开直接竞争。

同时,该公司与部分国产汽车品牌就海外新款车型已进行前期对接,预计完成车型定点后将于2023年和2024年陆续发行上市。另据新华财经的统计,2022年新能源乘用车销量榜单TOP15里,思必驰已合作其中10家头部车企。

据悉,截至2022年底,思必驰已合作26家车企,其中,造车新势力包括小鹏、 理想、哪吒等知名新能源车企;自主品牌车企,包括长城、北汽等;合资品牌车企,包括上汽通用五菱等。

在新能源汽车方面,其合作客户已覆盖包括比亚迪、上汽通用五菱、上汽荣威、北汽新能源、极氪汽车、哪吒汽车等中国前十大国产品牌,其中小鹏汽车、理想汽车主要系列均采用思必驰技术。

另据公开资料显示,截至2022年底,搭载思必驰人机对话技术的汽车已累计出货328万台,另有7万台汽车直接采购搭载公司的整机硬件。

作为思必驰另外两个核心增长业务,智能家电及消费电子领域,终端数量近百亿,且产品类目众多,AI渗透率正逐年稳步提升,其中,2021年中国智能家居渗透率为14.5%,智能语音市场还处于培育阶段,市场竞争格局并未完全形成。

为把握这两大市场机会,在智能家电市场,思必驰主要为家电厂商及方案商提供以任务型对话为主、远场性能佳、强降噪的全链路智能对话技术方案;在消费电子市场,该公司主要为智能硬件厂商和方案商提供低功耗、快速指令小型封装的语音助手相关产品方案。

在竞争策略方面,思必驰主要是面向不同细分场景,推出系列标准化产品,争取头部企业合作,通过在新兴产品市场中树立标杆案例,提升公司在该细分市场中的占有率,实现快速规模化收入增长。

目前,包括白电、黑电、中控品类在内的多个品类头部企业都与思必驰签订合作。据悉,思必驰白电类客户包括美的、格力、海尔、奥克斯、松下等。

除了上述三大领域外,思必驰也在持续探索高潜应用场景,并在轨道交通、金融服务、公安政务等领域实现项目落地。得益于通用性技术和标准化产品能力,思必驰在轨道交通、金融服务等领域已实现小规模收入、且报告期内呈现明显增长趋势。

通过上述不难看出,思必驰不仅有着清晰的盈利模式,同时,随着AI的持续升级,其还将释放无限潜能。(校对/李帅)