集微网消息,今年以来,锂电池材料价格呈现出两种不同的价格走向,碳酸锂先是维稳,然后重回上升通道,截至11月上旬,其价格已突破60万元/吨;但电解液却一路向下,目前单价约为7万元/吨,较年初最高的12万元/吨跌去了42%。

就在电解液价格回落之时,珠海市赛纬电子材料股份有限公司(下称“珠海赛纬”)重启IPO上市进程,欲借助资本力量扩大市场份额。不过,中信证券分析认为,电解液是典型的寡头市场,产能长期过剩,重要的是,龙头企业与海内外主流客户深度绑定,大量需求已被锁定。

那么,因踩雷沃特玛错过最佳发展期的珠海赛纬,目前仍未走出低毛利的发展困局,在产能利用率、产能规模均远低于行业头部公司的背景下,又遇行业大扩产、产品市场价格暴跌,其生存压力大增。

募资扩产必要性存疑

招股书显示,拟创业板IPO的珠海赛纬,2019年-2020年,其锂电池电解液产能利用率分别为55.26%、71.11%,处于较低水平,2021年由于市场需求暴增,珠海赛纬产能实现短期满产满销,但2022年Q1,随着市场供应量激增,其产能利用率又跌回82.3%。一次锂电池电解液的产能利用率则更低,2019年-2021年、2022年Q1的产能利用率分别为35.01%、37.14%、40.37%、41.07%,始终处于较低水平。

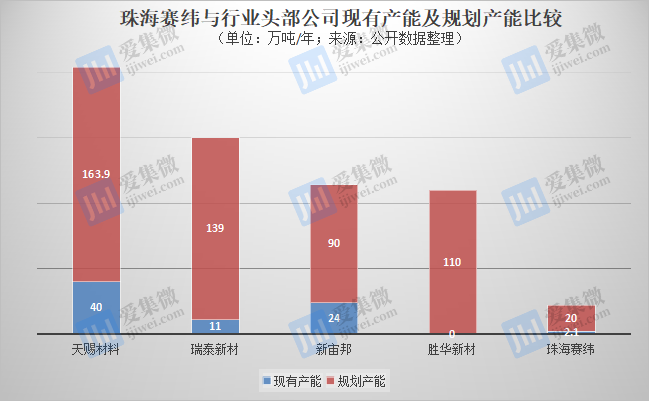

不仅如此,在产能布局上,珠海赛纬也处于弱势地位。招股书显示,截至2022年Q1,珠海赛纬电解液合计产能为2.1万吨,而可比公司中的天赐材料现有电解液产能已达40万吨,同时规划总产能超过200万吨;新宙邦现有产能达15万吨,总规划产能达66万吨;胜华新材目前的规划产能也达到了110万吨,其中有30万吨产能预计于2023年2月投产。

珠海赛纬虽然也进行了扩产,但其扩产必要性却受市场质疑。

目前其20万吨电解液募投项目已于今年6月28日开工,其中一期计划投资15.04亿元,预计形成电解液产能10万吨,但若IPO失败,该项目将会出现6亿元资金短缺。

就本次扩产的必要性,珠海赛纬给出的理由是,业内主流动力电池企业都在扩产,其需加快扩产布局。但事实是,其第一大客户宁德时代的主流电解液供应商为天赐材料、国泰华荣(瑞泰新材子公司)、新宙邦等头部企业,根据高工锂电分析数据,这三家供应商供应的电解液比重超9成,而珠海赛纬只是宁德时代备用供应商之一。

2021年因电解液供应趋紧,招股书显示,珠海赛纬从宁德时代处获得3份单笔金额超1000万元的合同,而随着2023年、2024年合同到期,一旦宁德时代停止采购,珠海赛纬营收存在暴跌超4成的风险,那么其扩产产能将出现严重闲置。

除了宁德时代,其他客户也有抛弃珠海赛纬的可能。亿纬锂能虽然是其第二大客户,但亿纬锂能电解液的核心供应商是新宙邦,同时向江苏国泰、杉杉股份、香河昆仑等企业采购电解液;第三大客户孚能科技也通过锁单方式与多氟多等电解液产业链企业达成合作。而珠海赛纬则存在随时被替代可能。

中信证券分析认为,头部企业的优势在于跟国内外主流客户都做了深度绑定,在规模效应下,市场需求优先流向头部企业,而珠海赛纬作为小体量供应商,显然并不具备优先权。这从A股电解液公司近三年净利润增速也可以看出。

公开数据显示,天赐材料、新宙邦、胜华新材2021年归母净利润分别较2019年增长135倍、4.02倍、3.82倍,多氟多则由亏损4.11亿元到净利12.6亿元;其他非头部企业,近三年净利增长并不明显,如永太科技基本持平,部分企业还出现了负增长。珠海赛纬情况同样不容乐观,至2021年才扭亏小幅盈利,可见其盈利能力远不及头部公司,募资扩产后的发展前景也颇受市场担忧。

行业产能过剩加大生存压力

备选供应商虽然地位朝不保夕,但珠海赛纬还是存在晋升核心供应商的可能;不过,行业产能过剩,已让这一可能性下降,还加大了生存压力。

碳酸锂等锂材受益动力电池行业持续景气,产品价格连创历史新高,现已突破60万元/吨。不过电解液却是个例外,上海疫情后价格快速回落,目前约为7万元/吨,较年初最高的12万元/吨跌去了42%。中信证券分析指出,电解液行业是典型的寡头市场,产能长期处于过剩状态。2021年动力电池装机量快速发展,一定程度上缓解了电解液产能长期过剩、产能利用率低下的问题。

但随着行业头部企业开启新一轮产能扩产潮,行业再次陷入产能严重过剩的状态。据EV Tank数据,2021年我国电解液出货量为50.7万吨,占全球比重达82.8%;而在新一轮扩展潮下,仅2022年,国内计划释放的电解液产能就达到52.05万吨,超过去年的全年产量。

另据百川盈孚统计分析,预计到2024年,我国电解液产能将提升至430万吨/年,但市场需求预计只有200万吨,产能过剩已无法避免,市场竞争也将加剧,这也是造成电解液售价不升反降的重要原因。

相比其他头部公司,珠海赛纬产品单一,经营风险凸显,加上没有稳定的核心大客户支持,珠海赛纬的市场开拓异常艰难,一方面要承受持续上涨的成本压力,另一方面还要降价换市场,正让其生存压力持续加大。

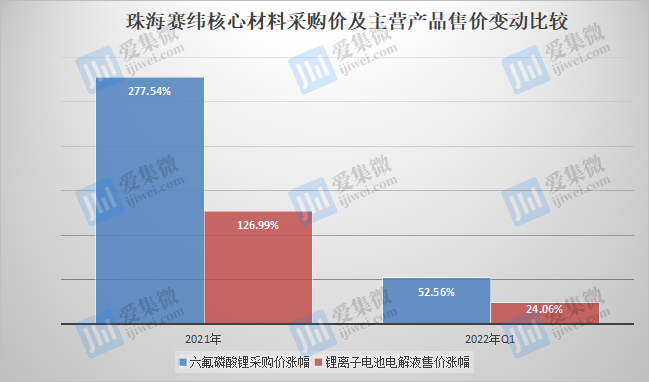

招股书显示,珠海赛纬采购的直接材料有六氟磷酸锂、碳酸甲乙酯、碳酸亚乙烯酯、碳酸乙烯酯等,这些物料报告期内采购成本占其主营业务成本比重分别高达91.05%、89.51%、74.42%和95.21%,占比较高。

其中,六氟磷酸锂为第一大采购物料,2021年、2022年Q1采购单价分别较上期上涨277.54%、52.56%,而对应的锂离子电池电解液销售单价增幅仅分别为126.99%、24.06%,已对其盈利能力产生重大影响,笔者也在《【IPO价值观】傍上宁德时代难挡市占率下滑,珠海赛纬杀价促销增收不增利》一文中指出,珠海赛纬报告期内的毛利率远低于天赐材料、新宙邦、瑞泰新材等可比公司。

相比头部企业,珠海赛纬产能规模小,发展极易受到市场大环境影响,随着头部企业产能持续释放,叠加电解液价格暴跌,珠海赛纬的业绩也将随之承压,在江苏国泰、新宙邦、天赐材料等宁德时代核心供应商持续发力的背景下,作为备用供应商,珠海赛纬发展前景不容乐观。且头部企业随着产业链布局的持续完善,产品将更具成本优势,届时珠海赛纬将用什么来跟头部企业竞争?

(校对/占旭亮)