集微网报道(文/杜莎)不同于自动驾驶领域,各种技术路线仍在不断重塑、争议之中。汽车电动化的未来已来,而且比预想来得更为凶猛。纬湃科技中国区总裁顾睿华(Gregoire Cuny)近日在上海媒体会上表示,“预期在2027年会达到一个重要的转折点——纯电和插混车型将超过内燃机车型”。

纬湃科技中国区总裁顾睿华

全球电动化频频提速,原先在传统燃油汽车领域占据领先优势的国际主要车企,在经历谨慎观望、被动接受阶段后,这两年他们的想法已发生深刻改变,转而纷纷主动拥抱这一大势,强如丰田,也不例外,作为丰田汽车的掌舵人,丰田株式会社社长丰田章男可能是对纯电动汽车最为谨慎的车企领导,而2021年底丰田也发布了最新的电动化战略。

身处价值链前端,在内燃机时代曾一路领先的汽车零部件(Tier 1)巨头,其实早在2015年前后就感受到转型变革的刻不容缓,彼时起行业兼并重组也频繁上演。

纬湃科技,原属于大陆集团动力总成事业群,2021年9月正式从大陆集团完成拆分并独立上市,这不仅仅是单个Tier 1的架构调整,更是汽车产业重构下供应链企业寻求向电气化转型突破的一大缩影。

2027年是电动化进程的一大转折点

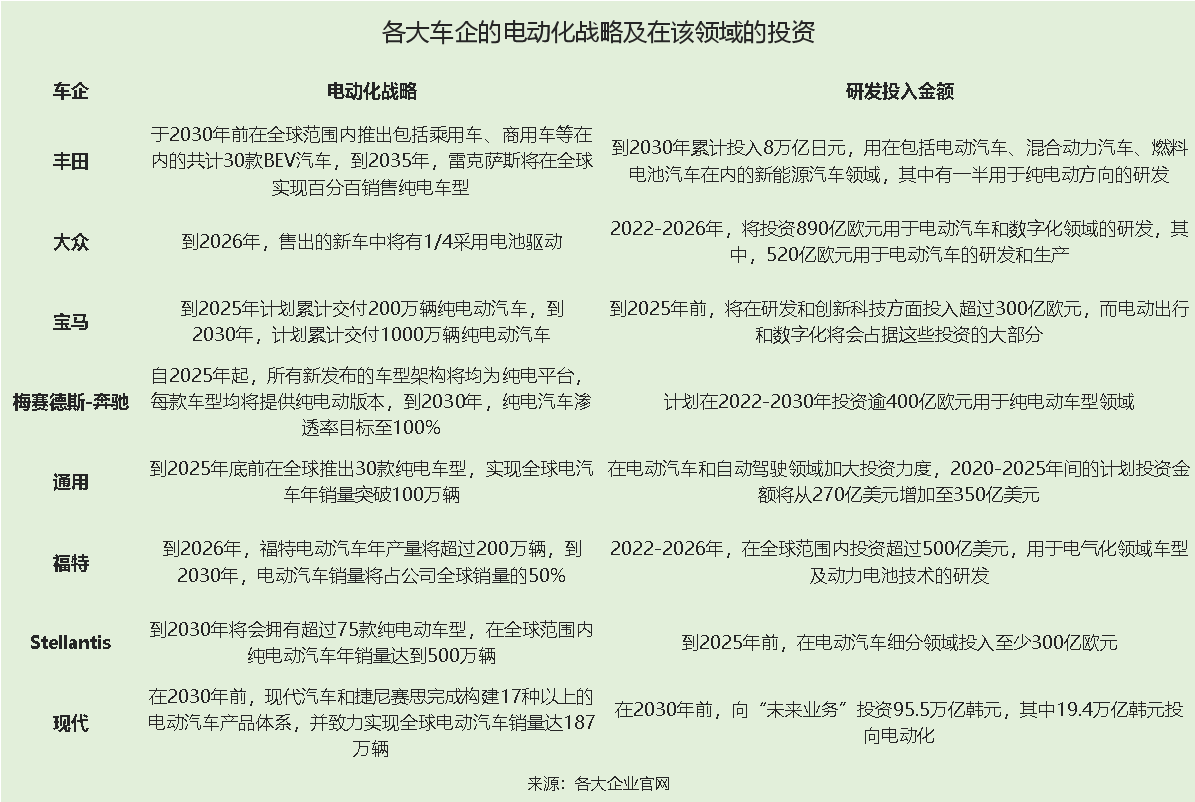

电气化已成为未来的趋势,并且全速推进。除国内车企全力奔向电动化以外,大众汽车、宝马汽车、梅赛德斯-奔驰等欧洲车企早两年也宣布了电动化战略,如今更是不断加速电动化进程,福特、通用等美国车企,以及现代等韩国车企也在该领域巨额投资,迎头赶上。

制图:集微网

独立一年多以来,纬湃科技的电气化战略不断加码。顾睿华表示:“我们之所以看好电气化长远发展出于三个原因:第一,全球主要地区在立法上对于电气化的要求越来越严格。第二,预计2027年将会达到转折点,届时纯电和插混的总量将超过燃油车的总量。第三,就电气化目前的市场表现来说,我们已经看到非常强劲的增长。”

以欧、美、中三地为例,欧盟2035年将会禁售燃油车,而美国也是这样的趋势,对于中国来说,虽然没有制定2035年禁售燃油车的这一规划,但是二氧化碳排放的指标会陡然下降。正因为立法的压力陡增,全球的车企在出货量上,内燃机车型和插电以及纯电车型的数据正在发生交替演变。内燃机车型逐年降低,纯电和插混的车型量正在逐步攀升。

纬湃科技在去年3月曾有两点预测和观察:2021-2024年纯电和插混的增速非常快,大约是70%的高速增长,预期在2027年将会超过内燃机车型而达到一个重要的转折点;而对同期内燃机车型来说也有一个不容忽视的现象,48V中混和强混的车型增速也相当之高,达到了110%。

“实际上,市场的走势已出乎我们意料,比原先预计的增速更快。从数据上来说,2022年预计电气化的比例大概是24%,到2025年将会高达45%,2030年进一步增长到70%。尤其是纯电车型占比的变化,2025年的纯电车型的占比比我们的预计高出了80%,2030年纯电的比例比预测更要高出了120%。”顾睿华强调道。

自研VS外采,Tier 1的蛋糕足够大

内燃机汽车时代,近百年来汽车行业形成了一个以整车厂为核心的金字塔式、多层级较长的产业链——从原材料/元器件(Tier3)到芯片/模块/子系统(Tier2)到系统制造集成(Tier 1),再到整车厂,如今这一产业链正随着汽车的电动化、智能化趋势而逐步打破。

出于对成本控制、供应链稳定,以及核心技术掌控等因素的考量,车企也开始深入供应链领域,开始通过自研、战略合作、入股等多种方式布局,以期最大程度掌握电动化的“灵魂”。

那么,车企在电气化的转型中究竟采取自研还是外采?对于Tier 1来说又有哪些机会?

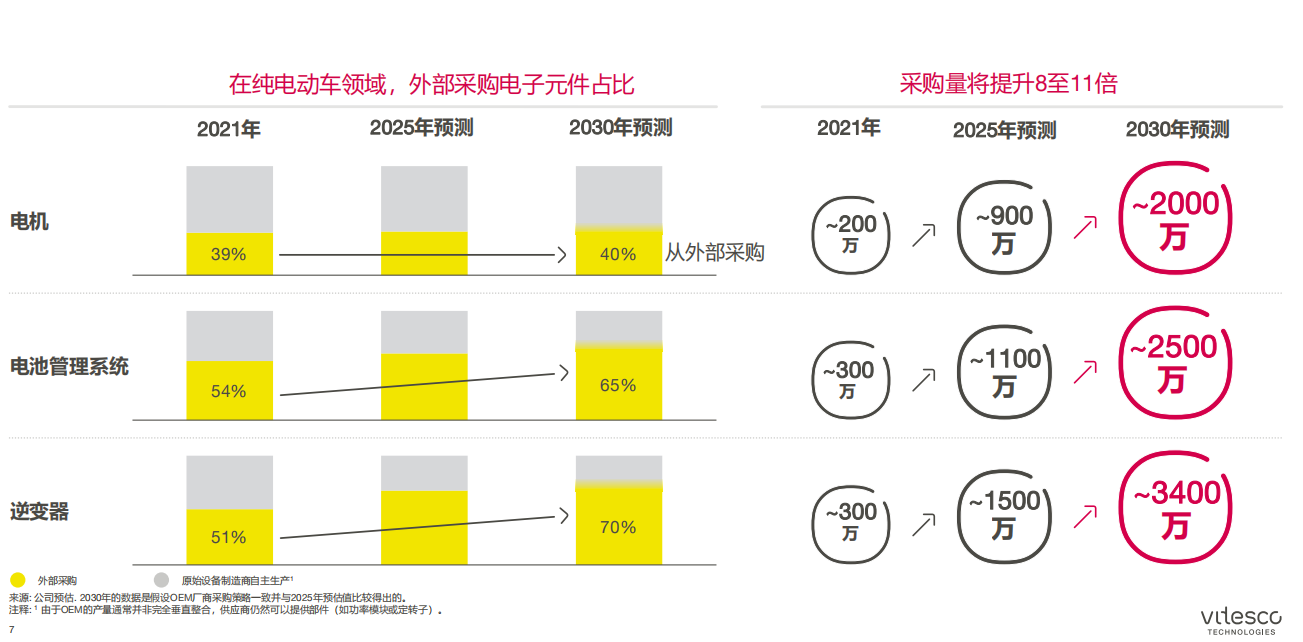

图源:纬湃科技

从纬湃科技预测的数据来看,以电机、电池管理系统、逆变器为例,电机方面,虽然主机厂比较倾向于自研,但到2030年仍有40%来自外部供应,且外采比例有所上涨,而电池管理系统和逆变器则仍以外采为主,到2030年外采比列分别为65%、70%。

“因此,不管主机厂自研部分有多少,但是从外采的角度来说,这个蛋糕非常大。”顾睿华表示,“我们推算,从现在外采的规模到2030年是8-11倍的增长。同时,主机厂在自研的过程中也需要一些关键的零部件,这对纬湃科技来说是一个新机会,两者叠加在一起的市场对我们而言十分庞大。从产品的角度来说,目前电动汽车所需要的关键产品,纬湃科技已经有80%以上的覆盖率,而且对于主机厂,Tier 1的执行能力和交货的确定性也是非常重要的指标,这也是我们擅长的领域。”

电气化订单出货比,也进一步印证了纬湃科技的电气化策略与市场的趋势十分吻合。

公开数据显示,从2021年下半年到2022年上半年,纬湃科技已经在电气化业务上斩获100亿欧元规模的订单,其中包含主力产品电池管理系统、多合一车载充电器、高压逆变器、电动轴驱系统。订单也在逐步增长:2020年财年总新增订单是86亿欧元,2021是112亿欧元,2022年上半年已经达到了83亿欧元,今年收关之后,订单应该远超2021财年的总订单。

顾睿华表示:“在2020财年中,我们的订单一半左右跟电气化直接相关。尽管2021年有所波动,占比近45%。可喜的是,今年上半年我们非常明确地看到电气化业务订单的比例正在快速放大并且高达81%。”

半导体问题成最大瓶颈

对于2026-2030年的中期目标,顾睿华谈到,2021年纬湃科技电气化技术在销售上大约是9亿欧元,2026年预计会高达50亿欧元,2030年将会快速增长到100-120亿欧元。因此,一方面,预计年复合增长率在4%-6%左右,另一方面电气化业务的增长率高达40%,而这两项数据是完全通过内生长来实现的,依靠的是我们已有的产品、生产工艺和技术来实现的高速成长。

当然其中也不乏挑战。顾睿华对集微网表示,“最大的瓶颈还是半导体的问题。中国疫情之后经济出现快速反弹,导致在硅片上的短缺比起其他地区尤为明显。两年前的芯片荒一直延续至今,一些重要的供应商因为芯片短缺而影响了客户的供货。”

另一大重要趋势是,在高压方面,功率电子将从400V走向800V,逆变器从硅基向碳化硅转变。迄今为止,纬湃科技已斩获了多家主机厂800V碳化硅的订单,纬湃科技在天津有一个世界级的研发中心正在对类似800V碳化硅的高新技术进行技术研发,在碳化硅方面已经做好了部署并且已经有成熟的产品可以进行商用。

为保障该领域的半导体供应,纬湃科技与罗姆和英飞凌在碳化硅方面进行了优质合作,在晶圆产能方面几乎可以锁定供应商50%的产能,这可以给纬湃科技带来独特的差异化优势。纬湃科技的价值观中有一条“伙伴前行”,通过与半导体厂商这一生态链的横向合作实现共赢。顾睿华指出:“对于电动或者电驱动来说,我们必须有参数上的优势,也需要有足够的灵敏度和横向合作的能力。”

“此外,还有一些更加广阔的合作方式,比如与主机厂客户达成战略合作,包括近期与法国雷诺宣布为纯电及混动汽车开发功率电子,通过我们的技能帮助主机厂打造他们重要的平台。同时,我们认为与三方的合作将有很大的可能性,合作的空间比以前更大了,这样的机会将会有更多的案例。”顾睿华补充道。

因此,一面有瓶颈,另一方面也夯实了与车企的互信。顾睿华强调道:“主机厂和Tier 1的关系发生着战略性的变化,主机厂希望自己的影响力和市场能够向供应链前端逐渐推进,包括在采矿等方面有些主机厂也有浓厚的兴趣,对Tier 1来说,也要主动融入主机厂的新理念。”