集微网报道(文/王小方) Qorvo宁愿将1亿美金打水漂,也执意违约向联电作出砍单的决定。虽说消费电子市场的寒气早已传遍产业链各大环节,但Qorvo砍单的消息一出,旋即又给业界增添了更多凉意。

全球智能手机出货量的最高点出现在2017年,至今已过去5年。不过,由于近些年5G手机出货量的不断走高,射频前端依旧保持着可观的市场增量。让人料想不到的是,新冠疫情、俄乌战争等外部环境的急剧变化,致使智能手机市场加速下挫,“砍单、价格战、去库存”一时成为业界热词。

然而,在消极的市场形势下,国内射频前端厂商并未退缩,反倒纷纷加大研发投入力度,一场更为激烈的“研发攻坚战”悄然而至。

寒气裹挟:营收与利润齐下挫

在过去两年,整个电子元器件行业受全球疫情反复冲击,表现出供给持续收缩、产品交期拉长的情况,行业进入需求弹性与供给刚性的被动去库存阶段。今年,消费电子市场疲软更是传导至射频前端产业链,这从各大厂商发布的2022半年报中可窥见一斑。

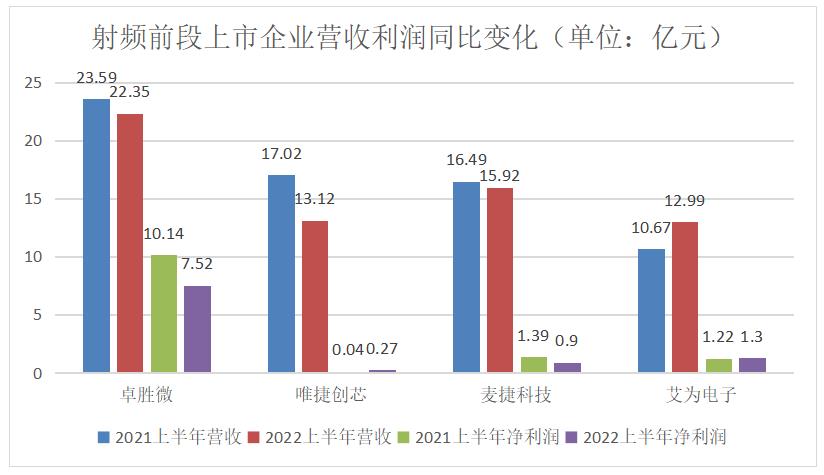

数据来源:企业官方公开财报

在手机厂商普遍库存积压的情形下,国内射频前端上市企业营收、净利润均出现明显下降。一位业内人士告诉集微网,目前行业库存仍处于较高水位,手机厂商普遍积压了半年到一年的库存,仍需要更多时间消化。

在多重因素影响下,全球经济正面临严峻挑战,用户的购机意愿显著降低,购机周期进一步拉长。从产业链的角度看,手机厂商库存积压主要源自手机市场需求不振。面对复杂的市场形势,集微咨询(JW Insights)下修2022年全球智能手机出货量至12.7亿部,预计比2021年下降5.9%。

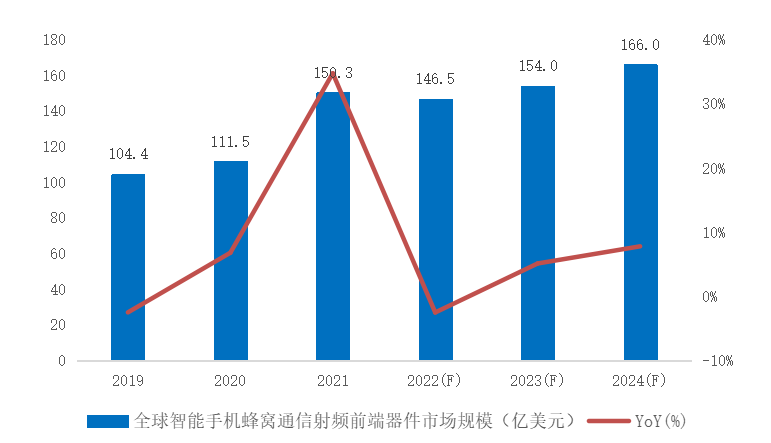

从长期发展来看,业界并未丧失对智能手机市场的信心。随着外部风险逐渐下降,智能手机市场也将逐步回暖,集微咨询(JW Insights)预测,在2019-2024年,全球智能手机蜂窝通信射频前端器件市场规模将从104.4亿美元增长至166亿美元,CAGR达到9.7%。

全球射频前端市场规模走势 来源:集微咨询(JW Insights)

为了拉升出货量,抢占市场空间,降价成为射频前端芯片企业互相内卷的直接手段。国内射频前端公司在去年囤积了大量库存,今年都在全力销库存,导致相关产品价格大幅跳水。据一位业内人士透露,部分公司已经在用低于成本价20%,甚至50%的价格促销产品,今年射频前端企业的分化速度将明显加快。

声芯电子创始人张啸云告诉集微网:“就当前行业现状而言,不能只看到价格的单一层面。由于库存积压问题严重,即便使用降价手段,也很难真正打开需求。站在客户的角度来看,如果价格下降幅度不大,他们会认为自己并不需要。随着既有库存逐步消化,预计到今年底或明年初供应链有望恢复到正常状态。”

挣脱红海:厂商纷纷挥动研发重拳

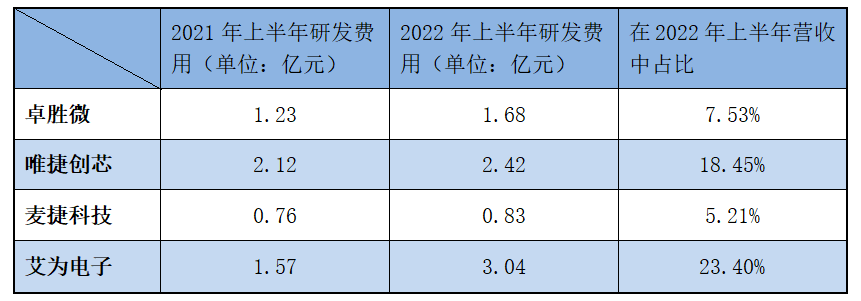

对射频前端上市企业上半年的财报进一步挖掘,一个颇值得关注的亮点浮现出来。虽然大部分企业在营收、利润上出现同比下降,但在研发投入上却呈现出逆势大幅增长。

射频前端上市企业研发投入变化 数据来源:企业公开财报

“目前,本土射频前端市场已经发展到了一个新阶段,由于几乎所有厂商的产品都以分立器件为主,囿于低端化竞争的僵局,大家都深陷红海而倍感痛苦”,张啸云表示,“模组化和射频前端全覆盖已成为业内聚焦的主力方向,滤波器厂商在拓展PA产品线,PA模组厂商也在拓展滤波器产品线,在研发上的投入自然水涨船高。”

“低端过剩、高端欠缺是本土射频前端的行业现状,因此,通过加强研发提升竞争力是摆脱内卷的唯一出路。”开元通信董事长贾斌进一步指出,“如果把研发费用拆分来看,用于开发的部分占了大头,而研究的占比则要小很多。由此可见,就现阶段而言,大部分企业的研发重心还是放在了短期的产品开发上。”

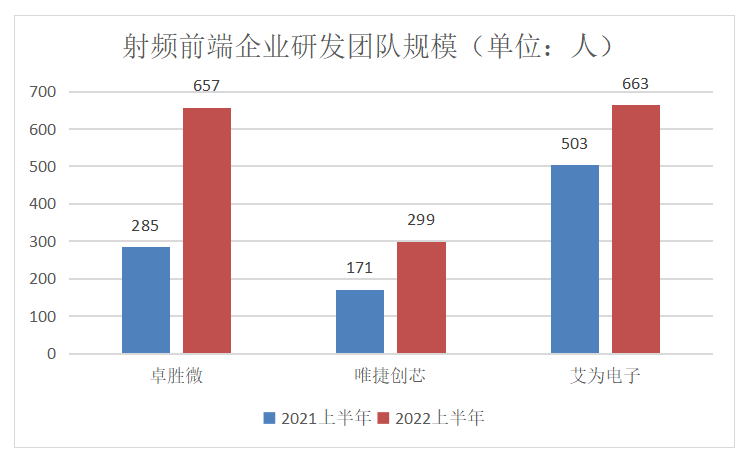

为实现模组化和射频前端全覆盖的目标,扩充研发团队成了不二之选。以卓胜微为例,其在今年上半年的研发投入为1.68亿元,较上年同期增长37.13%,研发支出占营业收入比重为7.53%,高于去年同期的5.20%。截至今年6月底,卓胜微共有员工1037人,其中研发人员为657人,占员工总数比例超过63.36%,较上年同期大幅增长130.53%。

数据来源:企业公开财报

从产品线方面看,本土射频前端厂商在模组化方向上也有不错的发展。目前,唯捷创芯收入的主要来源为PA模组,在营收中占比89.91%,接收端模组占比则为8.85%。在今年上半年,5G营收占PA模组总营收的36.05%,同比增长了7.15个百分点。此外,唯捷创芯在接收端模组上也实现大幅增长,占上半年总营收的8.85%,较去年同期增长2964.33%。

从全球射频前端市场来看,对国内厂商而言,向高端化、模组化突破是势在必行的过程。迦美信芯总经理程正果表示,国内厂商想要打开市场格局,特别是向海外市场突围,竞争美日射频巨头的市场份额,势必要投入更多研发资源,特别是PAMiD上的突破,开发难度增加了很多倍。此外,建设滤波器产线需要大量研发人才,这也是卓胜微研发团队人员剧增的缘由。

市场进阶:拓展生产线建设布局

面对惨烈的内卷市场,射频前端厂商纷纷加大资金投入,一方面是研发队伍的扩大,另一方面则是产线建设的投资。其中,滤波器产线的建设不仅是厂商向模组化、高端化发展的破局策略,也是其进入高价值市场的资源储备。

近年来,卓胜微不断推进由Fabless转向Fab-Lite经营模式。通过自建滤波器产线,使公司拥有芯片设计、工艺制造和封装测试的全产业链能力,构建滤波器产品的专属生产能力,获得设计研发与工艺技术研发高度适配,进一步实现产品全产业链的协同优化,保障产能的自主可控。

据卓胜微发布的半年报显示,其自建产线的滤波器产品已包括SAW滤波器、高性能滤波器、双工器和四工器等。SAW滤波器已于今年上半年实现小批量生产,并将于第三季度进入规模量产阶段;高性能滤波器已于今年上半年进入小批量生产阶段,即将进入规模量产阶段。

为了更好地应对市场环境的变化及未来发展,麦捷科技对内部组织架构进行了战略角度的梳理与重塑,专门设立了以射频分立器件及模组构成的射频器件事业群。并于2021年底设立麦捷瑞芯,拟借助自身射频产品在技术及市场方面的优势,将其打造为BAW滤波器以及其他射频元器件的设计研发平台。

与卓胜微和麦捷科技不同,唯捷创芯将眼光投向了下游的封装测试环节。其集成电路生产测试项目实施后,将向产业链下游延伸,通过自建部分测试生产线的方式布局集成电路测试环节。在这一项目,唯捷创芯的业务模式也会发生变化,即从轻资产模式转向一定程度的重资产模式。

对于射频厂商自建滤波器产线的战略布局,三伍微电子总经理钟林表示看好。“自建滤波器资源平台,有助于提升产品整体性能水平,构建滤波器相关产品的品质、性能、供应和成本优势。不仅如此,基于其原有的客户资源优势,自建产线的滤波器产品可以与其他产品形成高度协同,匹配多种产品生产和模组化的市场和技术需求。在不久的将来,卓胜微很可能复制分立开关的模式,将在DiFEM模组赛道上一家独大。”

对于本土射频前端产业的发展,程正果更倾向于携手合作的模式。“就本土市场而言,滤波器厂商与PA模组厂商各有所长,双方在各自领域都有很长时间的积累,有着良好的互补关系。相信在不久之后,双方合作的必要性将凸显出来,这也是迦美信芯所期待和看好的发展方向。”

对于身陷低价竞争漩涡的本土射频厂商而言,前方正迎来一个“大转弯”。集微咨询研究总监赵翼预测,在未来两到三年时间内,国内厂商将在PAMiD、高性能滤波器等方面取得突破,进军更大的射频前端器件市场。但是,从产业竞争格局来看,目前已经形成一定规模的企业具有先发优势,行业格局已相对稳定,而新进入者或难有太大机会。(校对/李晓延)