集微网消息(文/马慧)9月19日,广东华特气体股份有限公司(以下简称“华特气体”)就上海证券交易所关于“结合报告期内特种气体和普通气体的毛利率变动情况,说明报告期毛利率下降幅度较大的原因,上述产品毛利率与同行业公司存在差异的原因”等问询问题进行了回复。

结合报告期内特种气体和普通气体的毛利率变动情况,说明报告期毛利率下降幅度较大的原因:

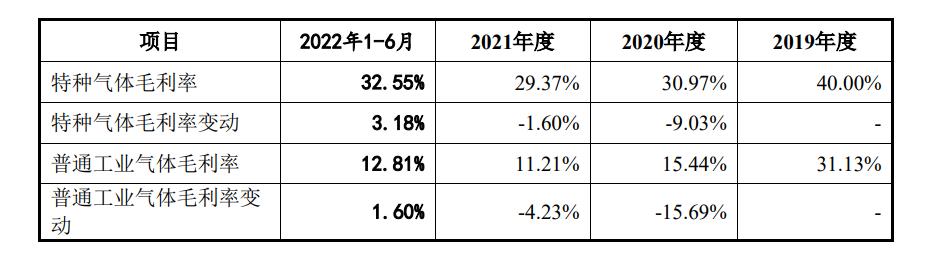

- 报告期毛利率变动情况及原因

报告期内,公司毛利率及变动情况如下:

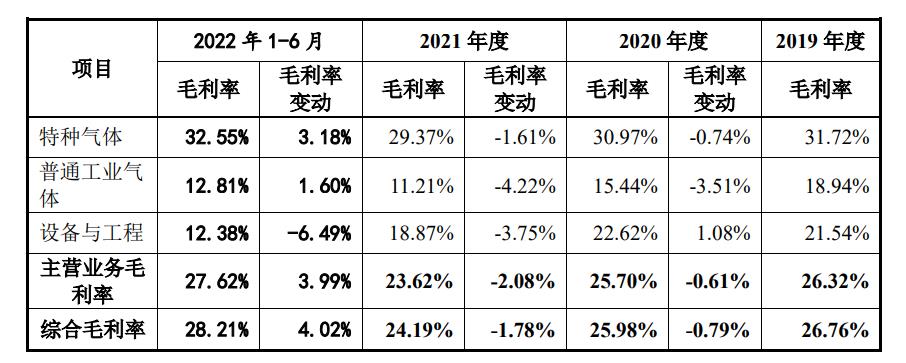

公司自2020年1月1日起执行财政部修订后的《企业会计准则第14号——收入》,根据新收入准则相关要求,对于为履行客户合同而发生的运杂费用计入营业成本核算。故报告期内公司营业成本存在计算口径不统一的情况,导致报告期内2020年度毛利率下降幅度较大,若按照新会计政策对相关成本列示进行追溯模拟调整,调整后主营业务毛利率情况如下:

由上表可知,对公司2019年度报表进行追溯模拟调整后,报告期内,公司综合毛利率分别为26.76%、25.98%、24.19%和28.21%,公司毛利率相对平稳;其中报告期内公司特种气体毛利率分别为31.72%、30.97%、29.37%和32.55%,各期变动为-0.74%、-1.60%、3.18%,变动较小;公司普通工业气体各期变动为-3.51%、-4.23%、1.60%,各期略有波动。由于报告期内公司的特种气体收入占比达70%以上,因此总体而言,公司综合毛利率未有重大变动。

公司2019年度报表进行追溯模拟调整将运费调整至营业成本后,公司2020年度较2019年度综合毛利率未发生明显变动。

2021年度公司毛利率同比下降1.78个百分点,其中特种气体毛利率变动的主要原因是公司出于市场开拓和战略合作的考虑,部分产品毛利率有所下降,2021年受大宗气体原材料波动和设备原材料价格的大幅上涨,传导下游存在一定滞后性,对公司普通工业气体和设备与工程毛利率造成一定影响。

2022年1-6月,公司综合毛利率较2021年度上涨4.02个百分点,主要原因系受稀有气体价格大幅增长影响,公司对原材料价格变动进行了有效传导,使得特种气体收入占比和毛利率均有所提升,同时普通工业气体的毛利率有所回升,推动综合毛利率上涨。

- 报告期内特种气体的毛利率变动情况

报告期内,公司特种气体的毛利率分别为40.00%、30.97%、29.37%和32.55%,剔除运费因素后,报告期内特种气体各期变动为-0.74%、-1.60%和3.18%,变动较小。报告期内,特种气体毛利率的变动主要是受各产品的毛利率变动及产品收入结构影响导致,具体情况如下:

2020年度,若剔除运费的因素特种气体毛利率较上年下降0.74个百分点,主要原因为2020年乙硅烷原材料价格上涨,同时2020年度公司出于市场开拓和战略合作的考虑,产品价格较为优惠,因此特种气体的整体毛利率有所下降。

2021年度,公司特种气体毛利率较上年度下降1.61个百分点,报告期内国内半导体产业高速发展,各厂商积极建厂扩产,公司为深化与各半导体厂商的合作以及抵御市场上其他供应商的竞争,公司部分产品毛利率有所下降,2021年氟碳类产品的毛利率从32.97%下降至28.87%,光刻及其他混合气体毛利率较上年度下降7.11个百分点,使当年特种气体毛利率有所下降。

2022年1-6月,公司特种气体毛利率较上年度增长3.18个百分点,主要原因为受俄罗斯乌克兰军事冲突影响,稀有气体价格飙升,公司将价格上涨有效传导给下游客户,上半年光刻及其他混合气体的收入占比及毛利率均有所提高,带动特种气体毛利率提升。

- 报告期内普通工业气体的毛利率变动情况

报告期各期,公司普通工业气体毛利率分别为18.94%、15.44%、11.21%、12.81%,若剔除运杂费因素,普通工业气体各期变动为-3.51%、-4.23%、1.60%,报告期内呈先降后回升的波动。

2020年度至2021年度,受新冠疫情影响及国家推行碳中和阶段性节能减排,大型钢企配套的空分设备短期减产等因素影响,普通工业气体的市场价格波动较大,且普通工业气体的下游主要为钢铁、机械制造等加工制造行业,需求端受疫情等因素影响波动亦较大,导致普通工业气体的毛利率整体呈下降趋势。同行业可比公司金宏气体及和远气体2019年至2021年度的普通工业气体毛利率同样呈下降趋势,金宏气体的普通工业气体毛利率在2020年和2021年分别下降8.70%、10.91%,和远气体的普通工业气体毛利率在2020年和2021年分别下降2.07%、4.89%,与公司的普通工业气体毛利率变动趋势一致。

2022年1-6月,受春节假期以及新冠疫情影响,普通工业气体需求疲软,导致短期内氧气、氮气等大宗气体原材料的供大于需,出货压力增加,原材料价格下降,由于原材料价格传导存在一定滞后性,因此公司2022年1-6月普通工业气体的单位售价下降幅度小于材料成本端,因此毛利率较2021年提高1.60个百分点。

上述产品毛利率与同行业公司存在差异的原因

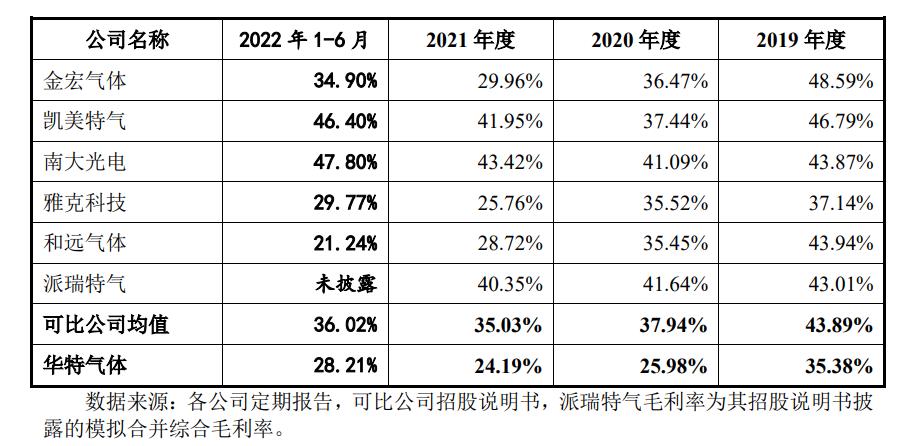

报告期内,公司综合毛利率与可比公司毛利率对比如下:

报告期内,公司毛利率与同行业可比公司的毛利率均值在变动趋势上一致,但毛利率水平存在一定的差异性,主要是由于同行业可比公司的核心产品、产品结构、销售区域、经营特点等方面存在差异导致。

- 特种气体与同行业公司存在差异的原因

报告期内,公司特种气体毛利率与同行业可比公司对比如下:

报告期内,公司特种气体毛利率与同行业可比上市公司特种气体毛利率存在一定的差异,主要原因系与同行业可比公司的特种气体产品类别、产品结构、经营特点等方面存在差异。

金宏气体的特种气体产品主要为规模化生产的超纯氨、氢气,金宏气体超纯氨产品具有规模优势,因此其超纯氨毛利率较高。此外,其氢气以天然气为原料脱硫转化,氢气生产工艺及供应模式与公司存在差异,因此金宏气体特种气体毛利率与公司存在差异。

凯美特气主要从事食品添加剂液体二氧化碳的生产及销售,并进行干冰及其他工业气体的生产及销售,其原材料主要来源于石化公司排放的废气,原材料成本低廉,且食品级的液体二氧化碳售价较工业级二氧化碳高,毛利率达到70%左右,因此毛利率较高。

南大光电的特种气体产品主要包括磷烷、砷烷类产品、三氟化氮、六氟化硫等,其中磷烷、砷烷类产品的毛利率较高。

雅克科技的电子特种气体主要是六氟化硫和四氟化碳,通过向无水氟化氢、硫磺、碳板等供应商采购原材料,生产高纯度的六氟化硫和四氟化碳产品,公司特种气体主要外购原料进行纯化、混配、气瓶处理、检测,生产工艺与雅克科技存在差异。

和远气体的特种气体主要产品为氢气、氦气等,其氢气业务的经营模式与金宏气体相似,销售区域主要集中在湖北省,业务较集中,毛利率相对偏高。

派瑞特气电子特种气体主要产品包括三氟化氮、六氟化钨、无机类气体、混合气、碳氟类气体等,其最主要的特种气体产品三氟化氮、六氟化钨为规模化量产合成的高纯气体,其毛利率较高,因此其特种气体毛利率略高于公司。

与同行业可比公司专注和集中经营某几种特种气体不同,公司特种气体包括氟碳类、光刻及其他混合气体、碳氧化合物、氢化物、氮氧化合物等约上百种特种气体,特种气体的产品种类众多,下游客户涵盖了半导体、机械制造等多个领域,与同行业可比公司特种气体的产品种类和产品结构存在差异,因此特种气体毛利率与同行业可比公司存在差异。

- 普通工业气体与同行业公司存在差异的原因

报告期内,公司普通工业气体毛利率与同行业可比公司对比如下:

报告期内,公司普通工业气体毛利率低于同行业可比上市公司金宏气体、和远气体,主要原因为公司及控股子公司未建有大型气体空分装置,氧气、氮气、氩气等普通工业气体原材料主要以外购为主;和远气体和金宏气体均具有空分装置,其普通工业气体产品取得成本低于公司,因此公司普通工业气体毛利率低于同行业可比上市公司金宏气体、和远气体。

(校对/黄仁贵)