集微网报道,近日,杭州中欣晶圆半导体股份有限公司(简称“中欣晶圆”)科创板IPO申请被上交所受理,这是2022下半年以来首家冲击科创板获受理的企业,也是继富乐德创业板首发过会之后,日本磁性控股又一次分拆其半导体硅片业务冲击A股资本市场上市。

赛道拥挤,中欣晶圆市占率极低

行业周知,由于全球半导体硅片市场主要被信越化学、SUMCO、环球晶圆、Siltronic AG和SK Siltron等国际巨头所垄断,而国内半导体硅片企业市场占比较小,技术较为薄弱,且多数企业以生产8英寸及以下半导体硅片为主,在8英寸及12英寸半导体硅片领域对进口产品依赖情况较为严重。

在此情况下,近年来国内涌现出数十家企业开展半导体硅片业务,其中沪硅产业、重庆超硅、奕斯伟、TCL中环、立昂微、山东有研艾斯、鑫芯半导体等公司均已布局12英寸半导体硅片项目。

中欣晶圆就是其中之一,虽然成立距今仅5年,却是半导体硅片行业的一个明星项目,获得了嘉善嘉和、长飞光纤、共青城兴橙、杭州国改、嘉兴临智、中微公司、中央乡投等众多投资机构热捧。

据招股书显示,中欣晶圆技术积累起始于控股股东上海申和(日本磁性全资子公司)于2002年设立的半导体硅片事业部。上海申和半导体硅片事业部主要从事4-6英寸半导体硅片的研发、生产和销售,并深耕半导体硅片产业20余年,后经业务整合,将相关资产、技术及人员纳入公司。经过多年发展,公司在掌握6英寸及以下半导体硅片技术的基础上,通过持续研发掌握了8英寸和12英寸半导体硅片的核心技术。

目前,中欣晶圆的主要产品包括4英寸、5英寸、6英寸、8英寸、12英寸抛光片以及12英寸外延片,公司还从事半导体硅片受托加工和出售单晶硅棒业务。

近年来,伴随着半导体产业进入景气周期,半导体硅片供应出现紧张,各大硅片厂商均实现了营收的高速增长,中欣晶圆也不例外。

2019年至2022上半年,中欣晶圆营业收入分别为3.86亿元、4.25亿元、8.23亿元及7亿元,净利润分别为-1.76亿元、-4.24亿元、-3.18亿元及-7,998.31万元,均为亏损。

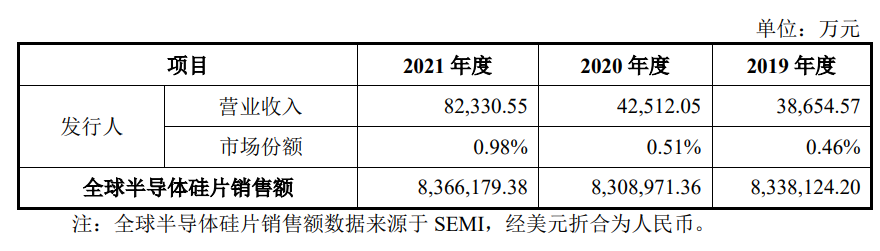

虽然中欣晶圆营收增长速度较快,但从通过对比SEMI发布的全球半导体硅片销售额数据发现,2019年至2021年,中欣晶圆在半导体硅片市场的市占率均不足1%,鉴于其2022年营收增长较快,有望在2022年突破1%。

业务体量、产能规模不敌国内同行,毛利率为负

如上所述,国内从事半导体硅片业务的厂商众多,且进展较快。截至目前,以沪硅产业、TCL中环、中欣晶圆、立昂微为代表的国内半导体硅片厂商已经陆续实现了12英寸硅片量产出货,打破了国产大硅片依赖进口的局面。

从产能情况来看,集微网根据中欣晶圆2022上半年的产能推算,其已经形成小直径硅片产能为40万片/月,8英寸硅片产能为40万片/月,12英寸硅片产能为9.17万片/月。根据产能规划,中欣晶圆在建产能全部释放后也仅20万片12英寸抛光片(含外延片)的月产能。

TCL中环方面,截至2022年6月30日,已经形成6英寸60万片/月,8英寸87万片/月、12英寸22万片/月产能。

沪硅产业方面,截至2022年6月30日,子公司上海新昇300mm半导体硅片产能已完成30万片/月的安装建设,并启动新增30万片/月的扩产建设;子公司新傲科技和Okmetic 200mm及以下抛光片、外延片合计产能超过40万片/月;子公司新傲科技和Okmetic 200mm及以下SOI硅片合计产能超过5万片/月。(其他厂商并未对最新产能情况作出披露)

对比上述三家半导体硅片厂商产能发现,TCL中环整体产能规模最大,中欣晶圆在8英寸和12英寸硅片方面的产能规模并不如TCL中环和沪硅产业,难以形成规模效应,在市场竞争中也难以占据有利地位。

此外,通过对比中欣晶圆和其他国内领先的半导体硅片厂商的半导体硅片业务营收情况也可以看出,中欣晶圆的业务规模较小,在国内同行中也不占优势。

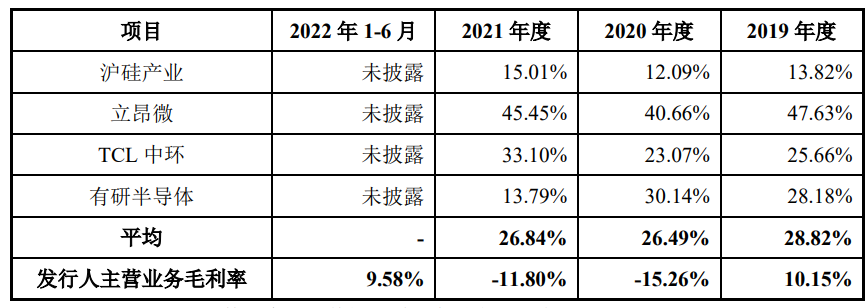

在毛利率方面,国内半导体硅片厂商毛利率普遍较低,在以下厂商中,立昂微毛利率最高,均为40%以上,中欣晶圆毛利率最低,基本在10%以下。

笔者查阅中欣晶圆招股书了解到,中欣晶圆仅小直径硅片(4英寸、5英寸、6英寸)由于投产时间较早,工艺技术成熟,客户群体稳定,能够实现稳定盈利,8英寸和12英寸硅片是其新兴业务,虽然营收增长较快,但毛利却为负,伴随着8英寸和12英寸硅片的量产,2020年和2021年公司整体毛利率转为负值。

由于前期投入过大,包括沪硅产业、中欣晶圆、立昂微在内的12英寸半导体硅片厂商在短期内往往难以实现盈利,截至2022年6月30日,中欣晶圆经审计的母公司报表未分配利润为-39,926.44万元,合并报表中未分配利润为-102,665.22万元,可供股东分配的利润为负值。

值得一提的是,随着国内半导体硅片厂商的产能和良率逐渐提升,上述情况也在改善。2022上半年期间,沪硅产业的12英寸硅片毛利由亏转正;中欣晶圆8英寸硅片也在2022年上半年负毛利收窄至-122.28万元,12英寸硅片的负毛利收窄至-706.78万元,公司综合毛利实现转正。

不过,半导体行业经过了漫长的景气周期后,逐步进入了下行阶段,笔记本、智能手机、智能电视、可穿戴等消费电子市场需求疲软传导到产业链上游,硅晶圆市场也隐隐感受到了“寒气”。由于需求下降,中晶科技2022上半年半导体单晶硅片业务营收同比下滑38.73%,沪硅产业执行副总裁兼董秘李炜日前表示,8英寸硅晶圆受下游影响相对较大,沪硅产业已经感受到部分下游客户库存较多。

从当前市场需求来看,虽然12英寸半导体硅片市场需求依旧旺盛,但3-8英寸半导体硅片市场已经出现库存较多的情况,库存调整正在发生。截至目前,中欣晶圆8英寸硅片及12英寸毛利仍未能转正,业绩亏损的情况还在持续,后续若是面临周期性的库存调整,等待中欣晶圆的将是更严峻的考验。(校对/邓秋贤)