集微网报道,自2021年末以来,虽然上游晶圆代工厂产能依旧满载,汽车、新能源、工控等市场需求仍较为稳健,但消费类通用芯片产品市场需求逐渐放缓,整体半导体封测行业订单量也随之出现下滑。

订单持续下滑,部分中小厂商陷入亏损

上述产业情况在2022年上半年并未得到缓解,反而愈演愈烈,受产业周期性波动及国内新冠疫情反复的影响,5G通信投资发展及消费类电子终端产品需求不及预期,笔记本、智能手机、智能电视、可穿戴等消费电子市场需求和出货量都呈现出明显下滑的情况,以通信、消费类市场为代表的终端产业进入了高库存调整期。

与此同时,近年来封测行业大力投资扩产,在新增产能陆续开出及上游市场需求放缓的背景下,2022年上半年封测行业出现了订单量下滑、产能利用率不足的情况。

早在今年4月份,集微网就曾报道过,由于消费类电子产品市场的不景气,2022年一季度以来,封测行业常规的系列产品,整体订单量下跌二到三成。

“截至目前,消费电子市场订单下滑的情况仍在继续,虽然来自电动汽车、光伏储能等新能源产业订单持续强劲,但难以填补消费电子市场的空缺。”某国内封测厂商高管表示,至于下半年的市场需求情况,“目前还看不清楚,市场并未出现回暖迹象。”

值得一提的是,集微网曾在《一季度订单量下跌近三成,2022年半导体封测行业或将逐渐两极分化》一文中预测,在整体半导体封测行业市场需求出现疲软时,订单进一步向一线厂商集中,各大厂商业绩或将呈现出两极分化的情况。

目前,封测厂商业绩确实处于两极分化的状态,一方面,由于低端产能过剩,市场已经进入杀价抢订单的阶段,另一方面,上半年疫情呈现出多点频发的现象,包括苏州、深圳、东莞、上海、昆山等国内半导体封测供应链重镇都陆续暴发疫情,对企业的生产运营、物流运输也产生了不小的影响。

在此情况下,多数中小型封测厂商业绩大幅下滑,部分厂商已经陷入亏损,其中就包括了在科创板上市的气派科技和新三板挂牌的三联盛。

据气派科技半年报显示,2022 年上半年,公司营业收入 2.87 亿元,同比减少 21.58%;利润则直接陷入亏损,为-65.26 万元,同比减少100.96%。气派科技表示,由于公司产品主要集中在消费电子芯片领域,公司订单受到较大程度的影响,产能利用率也同步下滑。

据三联盛半年报显示,2022 年上半年,公司实现营业收入3866.30万元,同比下降50.61%,净亏损439.99万元,同比止盈转亏。三联盛表示,本期受疫情影响较为严重,多地封控,导致物流不通,货物收发受限,从而导致营业收入减少。

一线大厂营收仍维持增长,但毛利率普遍下滑

集微网了解到,虽然整体封测市场需求并不乐观,但仍有部分细分领域较为景气,比如上述举例的电动汽车、光伏储能、高性能计算、以碳化硅为代表的第三代半导体、系统级封装、中高端芯片测试以及国内存储器产业等均在持续放量。

同时,从英飞凌、TI、ST、NXP、安森美、瑞萨等国际大厂公布的财务数据来看,在汽车市场的需求带动下,业绩和订单增长的趋势仍在持续。长电科技也在财报中表示,公司上半年面向国际客户订单保持稳步增长。

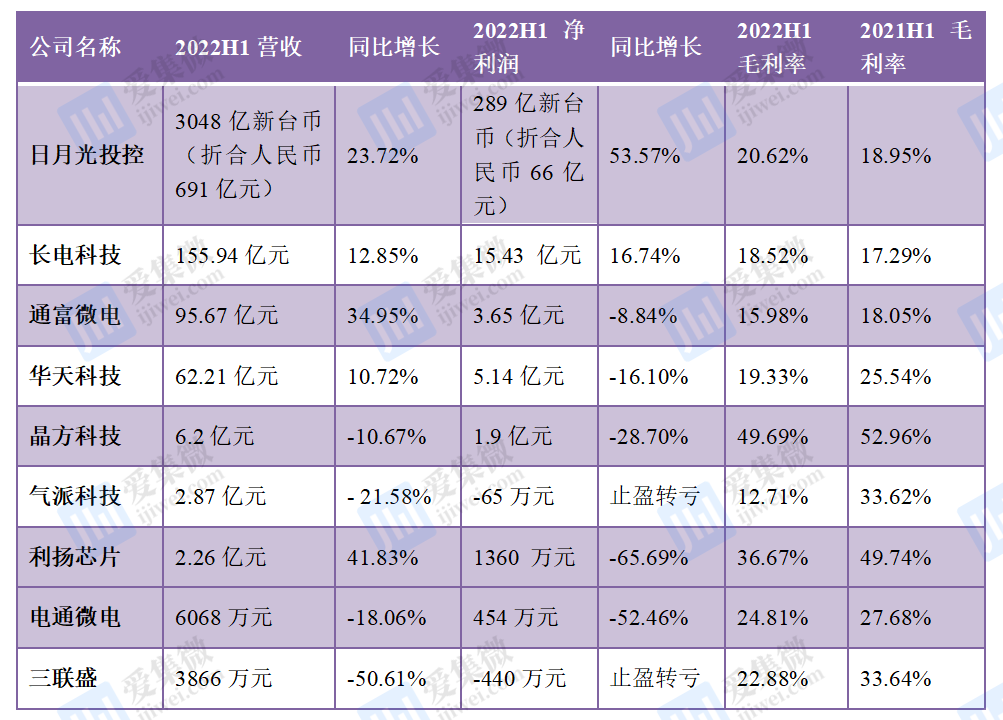

因此,2022年上半年,以日月光为代表的一线封测大厂仍交出了不错的成绩单。从下表来看,虽然增长幅度已经有所收敛,但包括日月光投控、长电科技、通富微电、华天科技、利扬芯片在内的封测厂商营收仍出现同比增长,净利润方面和毛利率则仅有日月光投控和长电科技能维持同比增长,其他厂商均出现下滑。

值得注意的是,由于以智能手机为代表的国内消费电子市场订单不足情况较为严重,虽然部分大厂上半年仍能维持业绩增长,但Q2的业绩情况相对于Q1已经出现了环比下滑的情况。

对于下半年的展望,多数厂商无法做出明确回复,仅日月光投控较为乐观,其预计,以美金计价,封测事业第三季生意量将略高于2022年第二季水平。今年7月,日月光投控实现营收达581.67亿新台币,环比增长0.29%,同比增长25.15%,创历年单月第三高纪录。

对于封测价格情况,日月光投控营运长吴田玉在法说会上表示,所有产品价格都还是相当稳定,预计该情况会延续至今年第三季、第四季,甚至是明年。

不过,集微网了解到,在国内封测市场上,由于产能利用率不足,降价抢订单的情况已经较为明显,特别是传统封装产品领域,订单不足的情况已经蔓延至一线厂商。

当前,由于终端市场需求持续疲软,业界普遍认为库存调整将持续至2023年。因此,下半年封测厂商想要保持较高的产能利用率和稳定产品价格将面临更大挑战,而业绩下滑的情况或将蔓延至一线封测厂商。(校对/邓秋贤)