集微网报道,自科创板开设以来,A股就掀起分拆上市热潮,包括盛美股份、时代电气、比亚迪、和而泰、大族激光、歌尔股份、东山精密、瑞声科技、丘钛科技、海康威视、崇达技术、生益电子等半导体相关企业纷纷开启拆分子公司上市事宜,火炬电子也是其中之一。

6月28日,上交所正式受理了天极科技科创板上市申请。天极科技作为火炬电子的控股子公司,主要从事微波无源元器件及薄膜集成产品业务,采用电子陶瓷工艺和半导体薄膜工艺相结合的生产工艺,形成了应用于微波高频段电路的微波芯片电容器、薄膜电路、薄膜无源集成器件、微波介质频率器件四类产品。

2020年国内市场规模约9.19亿元,但入局者众多

据了解,陶瓷电容器可分为单层陶瓷电容器(SLCC,也称微波瓷介芯片电容器)和多层瓷介电容器(MLCC),其中MLCC的市场规模占整个陶瓷电容器的90%以上,火炬电子便是从事MLCC业务。

相对于被誉为“电子工业大米”的MLCC,微波瓷介芯片电容器的全球市场规模较小,却是雷达、微波模块和光电器件等军用和民用微波设备不可或缺的电子元件。

近年来,伴随着5G基站、军用雷达、电子对抗设备等新型武器装备以及光通信器件等对微波瓷介芯片电容器的需求的快速增长,微波瓷介芯片电容器全球市场规模也呈现出持续增长的状态,2020年约为34.52亿元,同比增长13.00%。

尽管市场容量并不大,但与MLCC一样,全球微波瓷介芯片电容器主要市场份额由国外ATC、DLI、AVX(京瓷)、Murata、TECDIA等知名厂商占据,其中前五大厂商占据了约65%的市场份额。

国内从事微波瓷介芯片电容器研发和生产的供应商主要有宏明电子、天极科技、宏达电子、振华云科等,相对于国际知名厂商生产规模均不大,宏明电子和天极科技是其中的佼佼者,宏明电子以3.1%的全球市占率排名国内第一。

天极科技方面,2020年微波瓷介芯片电容器的全球市场份额占比2.2%,国内市场份额占比7.4%,在内资企业中排在第二。

天极科技2020年微波瓷介芯片电容器业务收入为6,802.52万元,据此推算2020年国内微波瓷介芯片电容器市场规模约为9.19亿元。而本土厂商也主要面向国内市场,以天极科技为例,2019年至2021年的境外销售收入分别为156.21万元、84.21万元、50.82万元,占当期营业收入的比例分别为2.15%、0.67%、0.29%。

值得一提的是,由于近年来微波瓷介芯片电容器市场需求正在快速增长,大批国内电容器厂商均看到了机会,不仅包括上述已经深耕SLCC多年的老牌厂商,还包括正在冲刺创业板IPO的MLCC厂商达利凯普,也布局了SLCC生产技术、生产工艺的研发并实现小批量销售;国内老牌电子元器件厂商宏达电子也曾表示未来资源重点倾斜发展MLCC、SLCC等产品;此外,成立于2020年12月的新巨微也选择深耕SLCC技术。

值得注意的是,SLCC的市场容量本就不大,随着上述企业的产品进入市场,后续国内SLCC的市场竞争或将愈发激烈。

业绩初现颓势,现金流持续承压

在国产替代趋势的带动下,天极科技近年来业绩也呈现出大幅增长的状态。根据招股书显示,2019年至2021年,天极科技分别实现营收7266.63万元、1.26亿元和1.74亿元,同期净利润分别为2429.12万元、4429.95万元和5676.10万元。

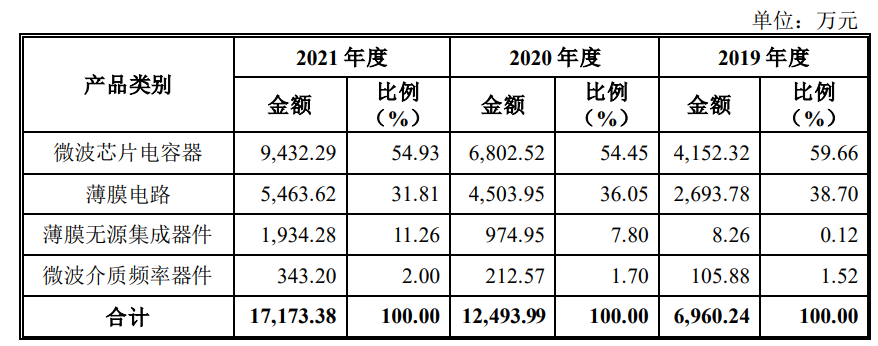

从收入结构上来看,微波芯片电容器贡献了天极科技一半以上的营收,其次为薄膜电路,该部分收入占比达三成以上,薄膜无源集成器件是天极科技近年来布局并实现快速成长的业务领域,其收入金额由2019年的8.26万元增至2021年的1934.28万元,微波介质频率器件是公司2019年才推出的新品,业务规模占比较小。

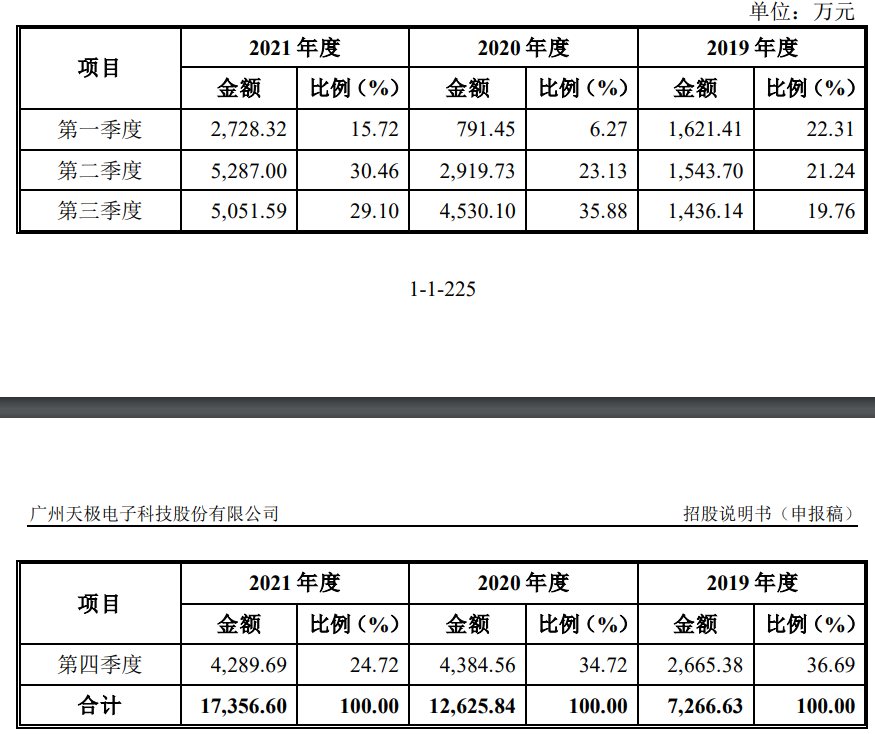

尽管天极科技主营业务都呈现出快速增长的情况,但从招股书来看,自2021年第二季度营收实现5287万元,创下历年新高后,就开始持续下滑,第三季度为5051.59万元,第四季度仅4289.69万元,这与2019年和2020年的业绩表现情况存在较大出入,但天极科技并未对此作出解释。

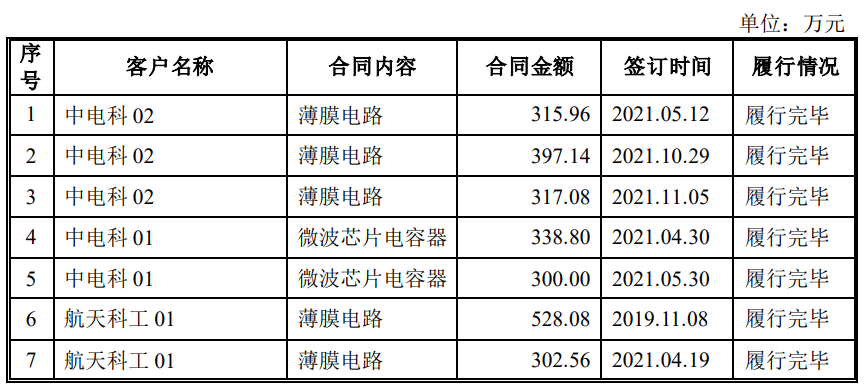

仅从业绩情况并不能说明问题,但根据天极科技披露的重要销售合同情况来看,截至2021年12月31日,公司履行完毕或正在履行的合同金额超过300万元(含300万)的重要销售合同均已履行完毕,也未见新增合同披露,后劲力明显不足,业绩或已经开始承压。

相对于业绩初现颓势,现金流持续失血,流动资金被存货、应收票据、应收账款占据对天极科技的压力更大。

从招股书来看,天极科技一直处于盈利状态,但由于军工客户的结算周期较长,且销售回款以票据结算为主,2019年至2021年公司经营活动产生的现金流量净额分别为-2557.32万元、-5211.58万元、-7403.41万元,持续三年为负数。

现金流压力主要来自应收账款、存货、应收票据的快速增加。2019年末至2021年末,天极科技流动资产分别为9,993.33万元、18,433.19万元和30,322.86万元,其中由应收票据、应收账款和存货三项流动资产占流动资产总额的比重分别为93.43%、91.41%、88.47%。

天极科技也表示,如果未来军品业务规模继续快速增长或下游军工客户货款结算不及时,公司营运资金的周转压力将继续增加,若公司经营活动现金流量净额持续为负,则可能导致公司出现流动性风险,进而对公司经营产生影响。

综上所述,由于SLCC市场容量较小,天极科技业绩增长本就受限,而市场参与者众多,新入局者也不在少数,后续市场竞争将愈发激烈。

目前,天极科技业绩已经出现下滑趋势,存货金额持续走高,现金流加速流失,资金压力也愈发沉重,此次IPO上市,天极科技拟募资约3.83亿元,其中9000万元用于补充流动资金,某种程度上是为了后续发展“补充弹药”,也反映了自身的资金焦虑。(校对/邓秋贤)