集微网消息,2021年起,以我国为代表的新能源汽车产业超预期增长,带动了上游锂材价格一路飙升,并带动了锂电产业链企业业绩超预期增长,部分中小企业业绩短期内达到了上市门槛,出现了多家产业链企业集中IPO的情况。江西九岭锂业股份有限公司(下称“九岭锂业”)就是其中之一,已于近期启动沪市主板IPO。

资料显示,九岭锂业打通了“矿石开采-矿石分选综合利用-锂盐生产及深加工”的产业链条,不过其持有的大港瓷土矿并非业内优质锂矿,具有含锂品位低、开采成本高、杂质高、提锂困难等痛点,而在全球优质锂矿被瓜分完毕的背景下,其已难以获得优质矿源。重要的是,未来锂价高位持续性正面临回落风险,在国内外企业加速优质锂矿开采力度的背景下,一旦市场价格回落,九岭锂业的业绩将面临重大回调可能。

自有锂矿品位不足,投资收益低

2021年以来,全球新能源汽车产销量超预期增长,对上游锂材需求量激增,导致供不应求,截至目前新增产能仍未跟上市场需求,供应紧张依然存在。国内产业链企业借助市场景气趋势,快速抓住机遇加大生产,其中,九岭锂业正是其中之一,并于近期启动了创业板IPO上市进程。

招股书显示,九岭锂业主要从事锂盐产品的研发、生产和销售,形成了含锂矿石开采、矿石分选综合利用、锂盐提取及加工的垂直一体化产业链,其核心产品为电池级碳酸锂和工业级碳酸锂,2019年-2021年(下称,报告期)内锂盐营收比重达8成,钾钠长石粉/钽铌锡等共生矿产品营收占比约为1.5成,其余营收来自锂云母原矿、精矿销售收入。

与部分锂盐企业相比,九岭锂业的优势在于拥有一座国内锂矿开采权。据介绍,九岭锂业通过控股子公司春友锂业持有宜丰县花桥大港瓷土矿,该矿山主要矿体为含锂瓷石(土),已探明原矿储量9191.94万吨(122b+333,海拔530米以上),折合碳酸锂当量(LCE)约100万吨;其中已办理采矿权证可开采量共计4774.51万吨,折合碳酸锂当量约45万吨。

报告期内行政许可开采量分别为2.6万吨、150万吨、150万吨,2021年满额开采的情况下,九岭锂业生产碳酸锂产品1.01万吨,占国内当年利用本土锂资源生产锂盐产量的比重为6.31%。

资料显示,目前全球硬岩锂资源以锂辉石为主,主要分布在澳大利亚和非洲,其中澳大利亚的锂辉石品位最优,主要分布在澳洲西海岸地区,也是我国重要的锂矿进口来源之一。根据中国有色金属工业协会锂业分会统计,2021年,我国利用国内锂资源生产的锂盐折合碳酸锂当量约16万吨,约占国内锂盐产量的35%,锂资源对外依存度高达65%。

而九岭锂业拥有开采权的锂矿并非富矿,而是低品位矿,其氧化锂(Li₂O)平均含量仅为0.51%,这意味着九岭锂业需要约10吨原矿才能提炼出1吨精矿,业内专家表示,宜春锂云母矿的品位较低,投资收益低,是我国锂云母开采量较低的原因之一。此前九岭锂业就把奉新县上富镇金港钾长石矿区转让给九岭环保,原因是江西省核工业地质局二六七大队出具的报告显示,该矿区含锂量极低,无论是从资源含锂总量还是氧化锂品位的角度论证,金港钾长石矿作为锂矿开采均不具备产业可行性和经济性。而目前九岭锂业开采的矿区距离转让股权的矿区并不是很远。

事实上,九岭锂业提锂技术形成产能的时间并不长。2016年之前,锂云母提锂技术尚未成熟,该产业也未得到市场认可,九岭锂业自2017年开始陆续通过融资方式进行提锂相关技术研发、产线购建。本次IPO募资中,即有1.65亿元用于研发中心综合大楼项目建设,九岭锂业表示,将开发相关技术用于提高锂云母资源的含锂收率,提升低品位矿石的利用能力,扩展矿石获取资源途径,降低提锂成本。

目前,国内主要锂盐企业中,主要以国外锂辉石为主要锂资源来源,如赣锋锂业、天齐锂业,江特电机则是国内锂云母及国外锂辉石相结合。重要的是,全球优质锂矿已被行业龙头所掌控,意味着九岭锂业在上游优质锂矿方面再难有突破。未来如果九岭锂业无法通过技术实现降本增效,随着锂价回归常态,将对其业绩产生不利影响。

锂盐价格下行风险凸显,终端大客户转向友商

除了掌控的锂矿不具备竞争优势外,九岭锂业还面临被市场抛弃沦为“备胎”的风险。

招股书显示,九岭锂业2019年-2020年营收分别为2.72亿元、2.74亿元,基本持平;同时2020年净利润大幅下滑32.76%至1752.04万元。而进入2021年后,九岭锂业业绩迎来爆发式增长,其中营收达8.54亿元,同比增长211.64%,净利润为1.76亿元,同比增长905.52%。

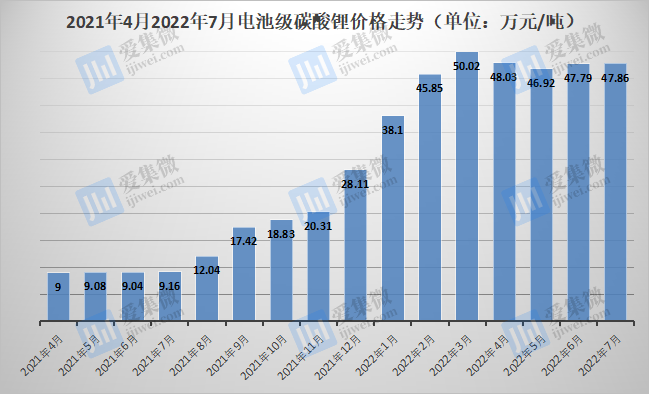

而让九岭锂业业绩爆发的主要原因是,由于电动车超预期增长,导致电池级碳酸锂缺货涨价;同时,新能源产业同步爆发,也带动了工业级碳酸锂涨价。历史数据显示,2020年7月碳酸锂市场价格(含税)低谷时为3.35万元/吨,2020年第四季度以来,碳酸锂价格从低谷进入上升通道,在2021年8月突破10万元/吨后开始快速上涨,2021年12月30日前后,电池级碳酸锂价格已达到35万元/吨左右;3个月后,碳酸锂创下历史新高,公开报价接近50万元/吨。

近期,电池级碳酸锂价格虽然较接近60万元/吨高位有下滑,但仍保持48万元/吨的水平。根据电池级碳酸锂进入2022年后的涨价趋势,预计九岭锂业今年业绩会再上一个新台阶。

不过从长远看,锂盐价格维持高位并不具备可持续性条件。此前涨价主要是供不应求所致,随着锂盐新产能陆续投产,锂盐价格预计在不久的将来回归正常价位。

国轩高科股份有限公司董事长、总经理李缜日前分析称,2021年我国实际消费30万吨锂资源,当年进口和生产的锂资源大约为33万吨,预计到2025年中国对碳酸锂的总需求量大约为60万吨。其表示,“伴随青海盐湖提锂技术的提升,四川锂辉石资源的开采,电池回收技术的进步,我国对进口锂资源的需求量将会大幅减少。据我们了解,仅宜春,将在2025年形成年产50万吨的锂资源开发,这将终结中国锂资源短缺的情况。”

持相同观点的还有全球“锂王”宁德时代,其董事长曾毓敏近日表示,已探明锂资源储量足够生产160TWh的锂电池,且可以回收利用,锂资源不再是电池生产瓶颈。

据了解,永兴材料目前在宜春拥有1万吨电池级碳酸锂产能,并有2万吨建设中产能;日前,永兴材料计划募资超5亿元投建新产能,计划未来形成5万吨/年的可持续碳酸锂产能。宁德时代也与当地政府签署协议,计划在宜春投建20万吨/年碳酸锂产能。国轩高科同样计划在宜春投建12.5万吨/年的碳酸锂项目。而这仅是我国提锂来源之一。

需指出的是,作为九岭锂业下游主要用户之一,宁德时代在宜春的合作方为永兴材料;同时,另一大客户比亚迪,已与融捷股份签订碳酸锂长单。下游企业的投资策略,也将改变上游供应商的未来发展。而近期,碳酸锂价格自3月突破50万元/吨后,已经出现回调,并连续4个月处于平稳回调期,这对通过碳酸锂价格暴涨获益的九岭锂业来说,并非好兆头。待碳酸锂产能提升,价格回落正常价位,失去大客户支撑的九岭锂业或将沦为市场“备胎”,其业绩也将大受影响。

事实上,不只是碳酸锂,其他锂材也将会出现供过于求的局面,李缜认为,到2025年,全球前十大企业的磷酸铁锂正极材料、三元锂正极材料以及负极材料的产能规划分别达到546万吨,267万吨和317万吨,远远超过市场实际需求量。可以预计,未来5年以碳酸锂为代表的锂材供应局面将会出现重大转变,届时,碳酸锂的价格也将会随之快速回落。

综上,九岭锂业虽然短期受益于碳酸锂短期市场价格暴涨而业绩激增,但从长远看难以持续,待友商投建产能投产,市场将陷入供过于求的局面,届时九岭锂业的业绩或将恢复“原形”。同时,九岭锂业所持有锂矿品位较低,长远看投资收益低;叠加下游宁德时代、比亚迪等用户自建供应链及选择和其他同行合作,九岭锂业还将面临失去锂电重要客户的风险。

(校对/占旭亮)