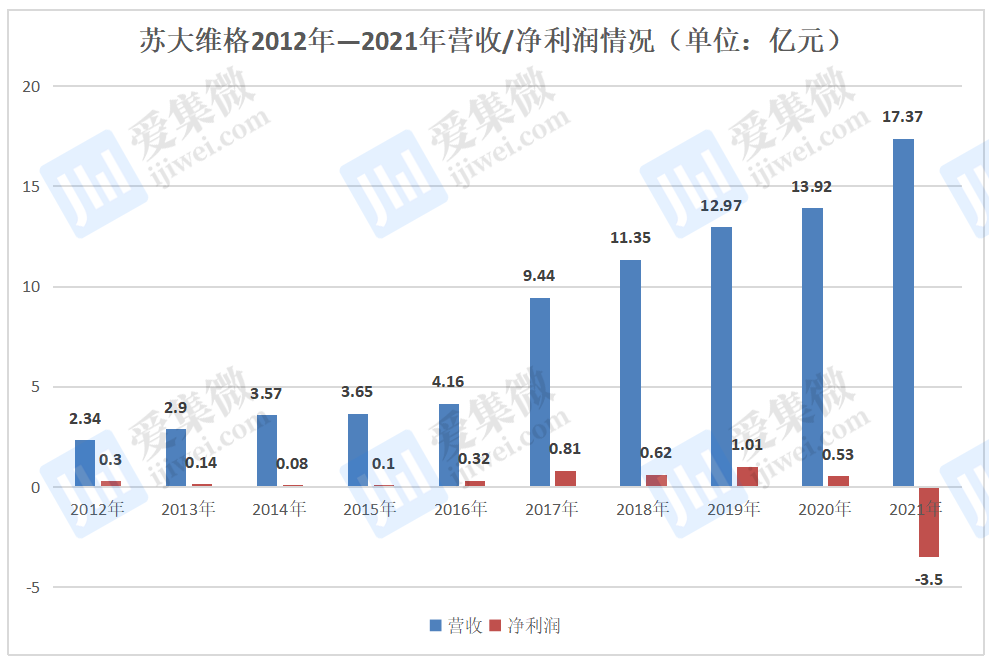

集微网消息,自上市后,苏大维格的主营业务从微纳光学产品、设备其它这几大业务,发展至公共安全和新型印材事业群、反光材料事业群、显示材料和触控事业群、高端智能装备事业群,而其营收也从2012年的2.34亿元,飙升至17.37亿元。

不过,营收亮眼背后,净利润表现却不尽人意。期间,该公司尝试业务转型,如2016年并购了华日升,新增反光材料及反光制品业务,2019年这一业务为其贡献了不错的业绩,但是2021年这一业务也让其陷入了亏损的“怪圈”之中。

业务一路扩张,营收狂增

苏大维格为微纳光学产品的研发、制造与技术服务,产品主要应用于公共安全防伪、镭射包装材料和新型显示及照明等领域。

在2012年成功上市后,苏大维格在业务上也进行了拓展。2014年苏大维格积极进行市场团队建设,充分发挥超薄导光产品优势,在触控领域,其子公司维业达加大新品开发力度,完善工艺,推出7寸—42寸全系列基于Metal Mesh技术的新型触控产品,并全面布局消费电子、新媒体、金融、智能家居等领域。

2015年由于原手机导光膜业务不断萎缩,苏大维格积极探索产品转型,加大超薄导光板研发投入,充分发挥超薄导光产品优势,推出可用于手机、平板、笔记本电脑以及一体机导光产品。

2016年,苏大维格在业务上又进行了一轮扩张。其并购了华日升,新增反光材料及反光制品业务,至此以后,苏大维格的主营业务从上市前的微纳光学产品、设备其它这几大业务,拓展至公共安全和新型印材事业群、反光材料事业群、显示材料和触控事业群、高端智能装备事业群。

从营收方面看,自上市以来,苏大维格的营收也是迅速攀升,2016年对于苏大维格而言更像是一个分水岭。在2016年前,其营收在5亿元以下,2017年后,苏大维格的营收先后突破10亿元、15亿元,其中在2021年其营收更是直接飙升至17.37亿元。

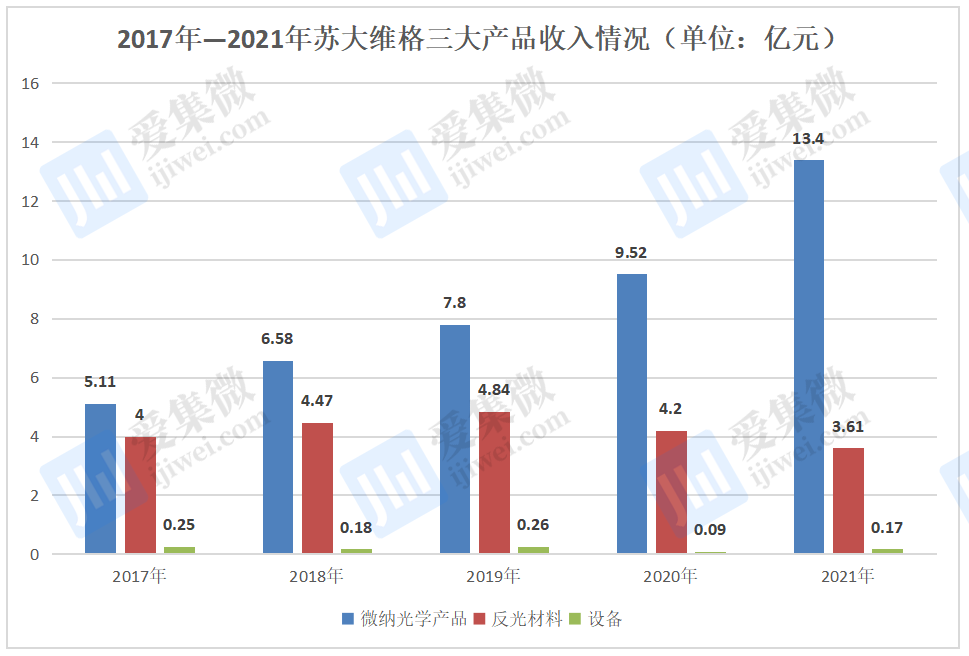

而从分产品的收入情况来看,2017年反光材料产品收入首次被纳入报表,不过经过统计发现,苏大维格营收大幅攀升的背后实则是微纳光学产品作为业绩主要驱动者。

经过观察发现,2021年微纳光学产品达到高峰值,那么究竟是什么原因导致的呢?据了解,在导光材料方面,2021年笔记本电脑销量保持增长,苏大维格子公司维旺科技凭借自身先进的高光效超薄导光板获得较多的下游订单,微纳光学导光板产业化项目一期产线的投产大幅度增强了维旺科技的供应能力,带动维旺科技2021年度实现营业收入5.74亿元,同比增长59.13%。

中大尺寸电容触控产品方面,苏大维格与下游中大尺寸终端厂商的业务对接工作进展良好,除iiyama、Bosch、Hisense、Z**m、Cisco等终端客户外,已新完成了科大讯飞、鸿合、欧帝等86寸客户项目的验证并取得供应商资格,部分客户已开始量产交付,并与华星光电合作在显示屏产线上进行基于偏光片的触控集成技术开发和量产准备。资料显示,2021年度,维业达AD Film86寸成功量产,实现营收1.07亿元,较上年同比增长61.25%。

不过,需要注意的是,在营收狂增的背后,苏大维格的净利润却陷入与营收相反的发展路径。

陷亏损“怪圈”

营收超13亿元,那么为何苏大维格会陷入亏损的怪圈中呢?这要从2016年并购了华日升,新增反光材料及反光制品业务说起。

经过统计发现,2017年—2019年苏大维格的反光材料产品营收环比均有增加,但是从2020年开始这一产品的营收却出现了下滑,到了2021年直接跌至3.61亿元。

值得一提的是,早前的这一起收购事件更是令苏大维格苦不堪言。根据已披露的消息显示,苏大维格2021年营收约为17.37亿元,较上年同期增长24.74%;实现净利润约-3.5亿元,比上年同期下降761.95%。

对于业绩下滑的原因,苏大维格表示,子公司华日升高毛利产品,特别是微棱镜反光材料销售占比下滑严重。微棱镜反光材料的下游客户主要集中在道路工程相关领域,受国际形势及疫情等因素的影响,2021年铝等各类大宗商品价持续上涨,导致下游客户利润空间受到挤压,同时疫情影响了项目施工进度,其购买意愿下降;同时,2021年初开始化工料价格暴涨,较2020年平均上涨约30%以上,华日升的材料成本中40%左右是化工料,从而导致成本剧增,上述原因共同导致华日升整体销售额以及销售毛利率下降。

根据上述情况,出于财务谨慎性的考虑,苏大维格对华日升期末存货以及应收账款坏账计提了较大金额的减值准备,并根据华日升2021年度收入及利润情况,对苏大维格合并报表商誉计提大额减值准备3.1亿元。

另外,子公司维业达导电材料业务新建的南通量产线在本报告期前期正式投入运行,主要在进行下游客户的产品验证和客户资格导入,部分客户成功导入带动收入快速增长,首次实现营收规模过亿元,但产能利用率及设备的稼动率仍处于较低水平,产品良率仍需爬坡,导致维业达2021年仍然亏损。

换句话来说,早前并购了华日升,是造成苏大维格2021年陷入亏损怪圈中的主要原因。进入2022年,苏大维格进一步加强了华日升各方面的管理工作。

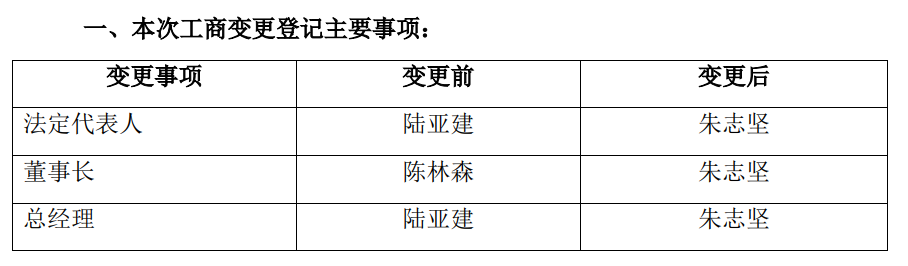

根据公告内容显示,自2022年起,苏大维格委派集团总裁朱志坚任华日升法定代表人、董事长、总经理,全面主持日常经营管理工作,同时委派并任命集团财务总监李玲玲、集团生产总监朱昊枢为华日升副总经理,委派并任命孙星龙为华日升财务负责人,任命陆丽华为华日升常务副总经理,任命金亦峰为华日升副总经理。

苏大维格表示,公司自2016年收购华日升后,至2021年一直保持由华日升原经营团队进行日常经营,双方缺少有效的协同协作,华日升发展速度和经营效率不及同行友商。

近年来,受到疫情蔓延、原材料涨价等多重因素影响,华日升经营业绩受到较大影响,经营业绩远不及预期,对公司整体财务指标造成较大不利影响。基于上述原因,公司决定自2022年开始,进一步加强对华日升在生产、采购、销售等方面的日常管理和管控力度,提高双方产业协同,此次华日升高管层变更后,还将进一步优化华日升的中层和基层团队,特别是加强生产和销售队伍建设,进一步改善华日升的生产效率和工艺水平,增加华日升收入规模,增强其市场竞争力。

不过,即便于此,也并没有使得苏大维格成功扭亏为盈。根据已披露的数据显示,苏大维格2022年一季度实现营业总收入4亿元,同比增长9.9%;实现归母净利润-2324.6万元,上年同期为1502.9万元,未能维持盈利状态。(校对/李帅)