编者按:本文来自长城证券电子首席分析师唐泓翼微信公众号翼哥看科技,集微网经授权转发。

当前半导体库存或需4个季度调整

本文核心要点:

1、近况分析:景气周期迎分层

历史回溯,从全面景气迈向结构分层:19年科创板开板叠加国产替代化,半导体景气度持续较高,股价上行,21年下半年起随着业绩兑现及消费电子需求放缓,估值回落,股价震荡下行。

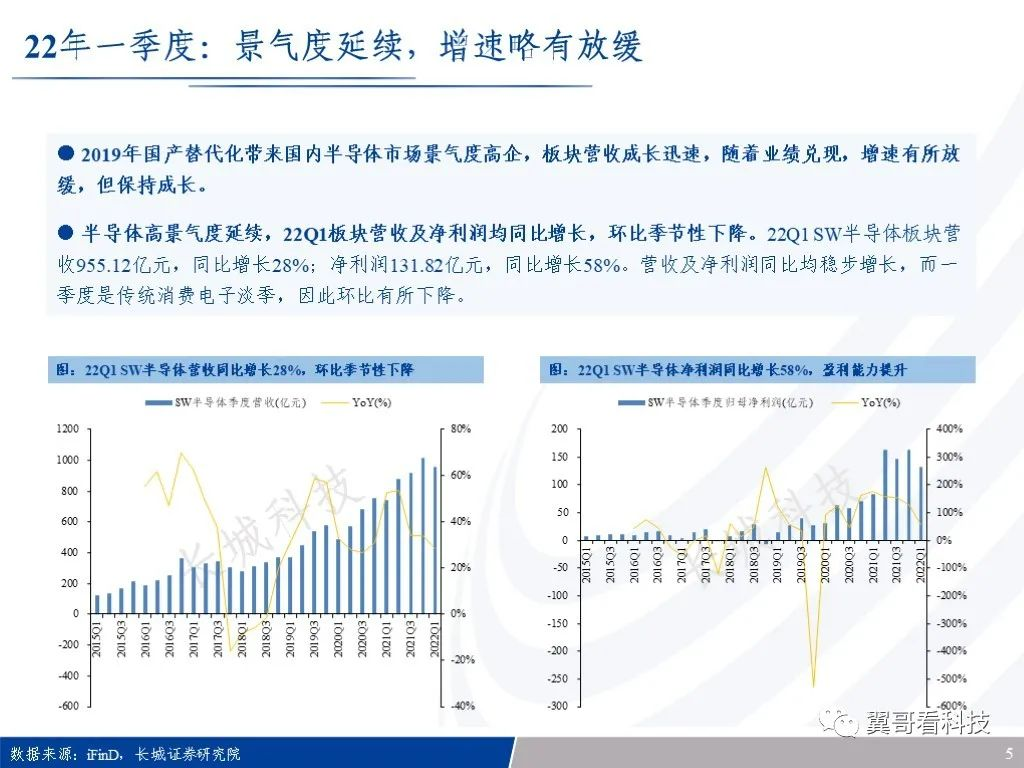

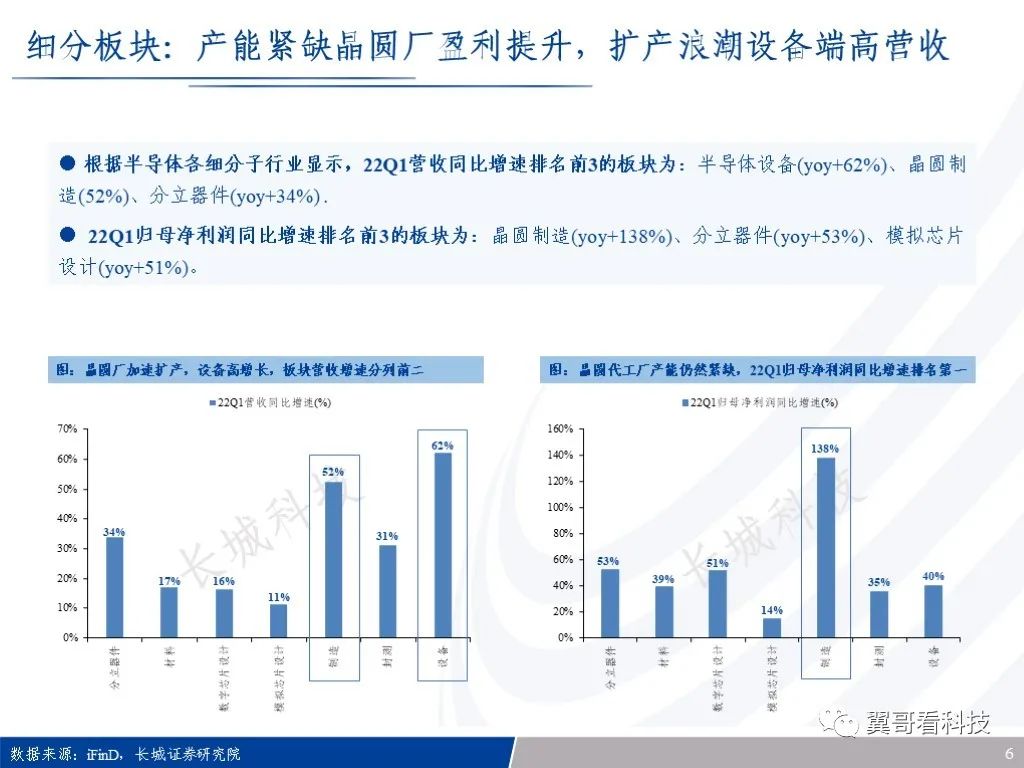

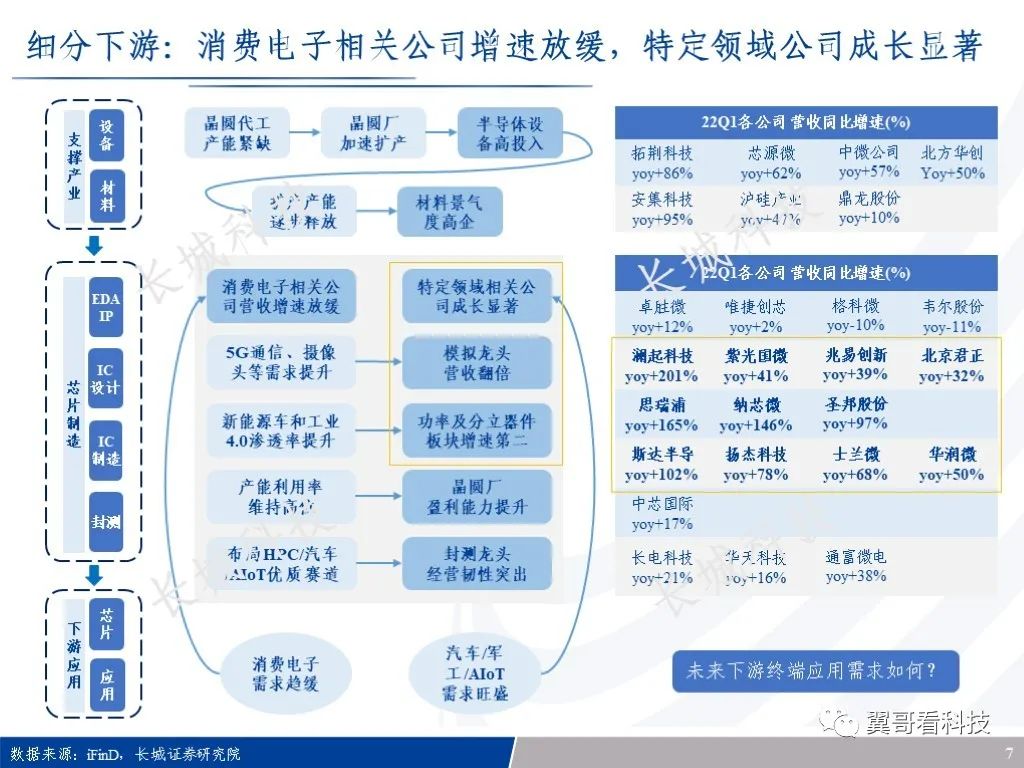

22Q1业绩验证,景气度延续,细分下游应用迎来分层:22Q1半导体板块营收及净利润同比保持成长。从细分板块看,晶圆厂产能紧张盈利提升,而扩产推动了设备高营收;从下游看,消费电子相关企业增速放缓,汽车、存储等特定领域成长显著。

2、半导体产能供需如何演变?

需求端:手机/PC等消费电子需求趋缓,服务器/汽车持续旺盛,半导体行业长期需求结构性增长

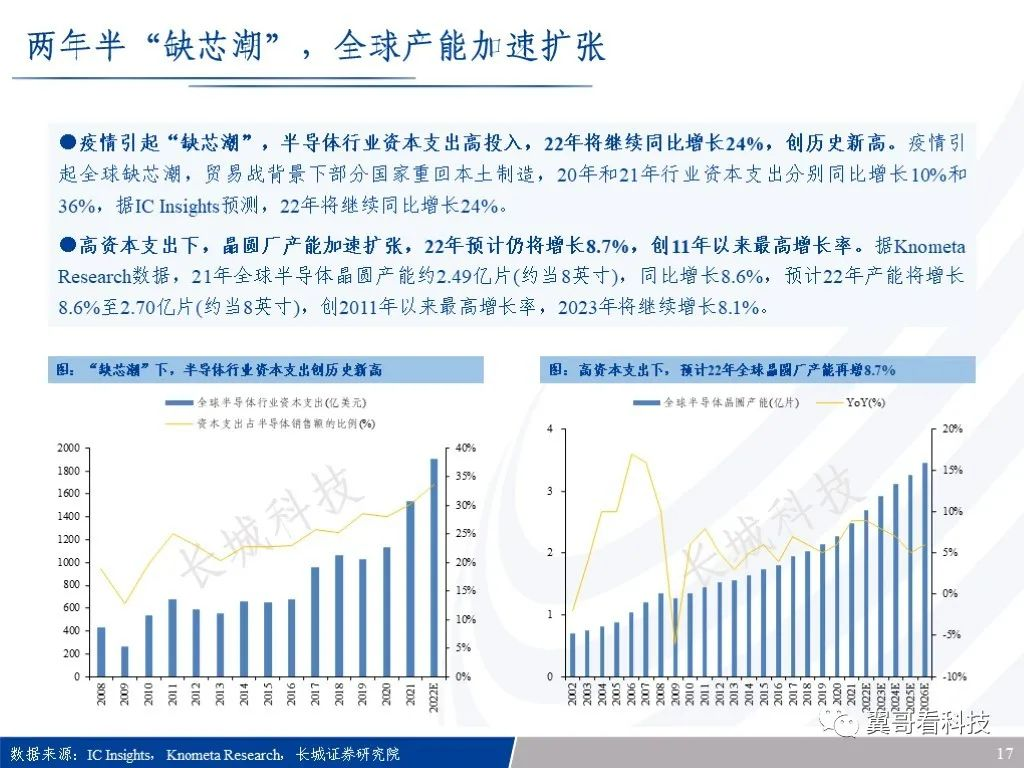

产能端:晶圆厂产能继续保持高增长,2022年下半年起产能利用率可能出现松动

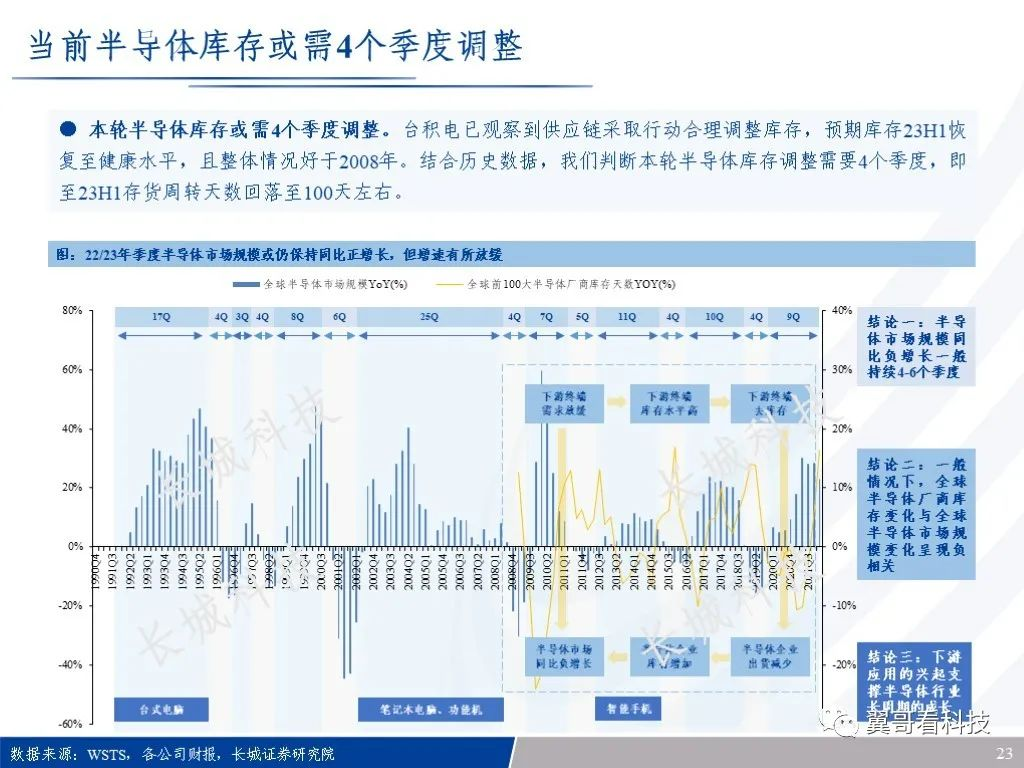

库存端:半导体库存水平显现高位,08年以来共经历7次库存下降周期,其中71%经历2~3个季度

总结:22年半导体市场成长确定性较高,23年是典型后周期,本轮半导体库存调整或需4个季度

3、未来新增长点源自何处?

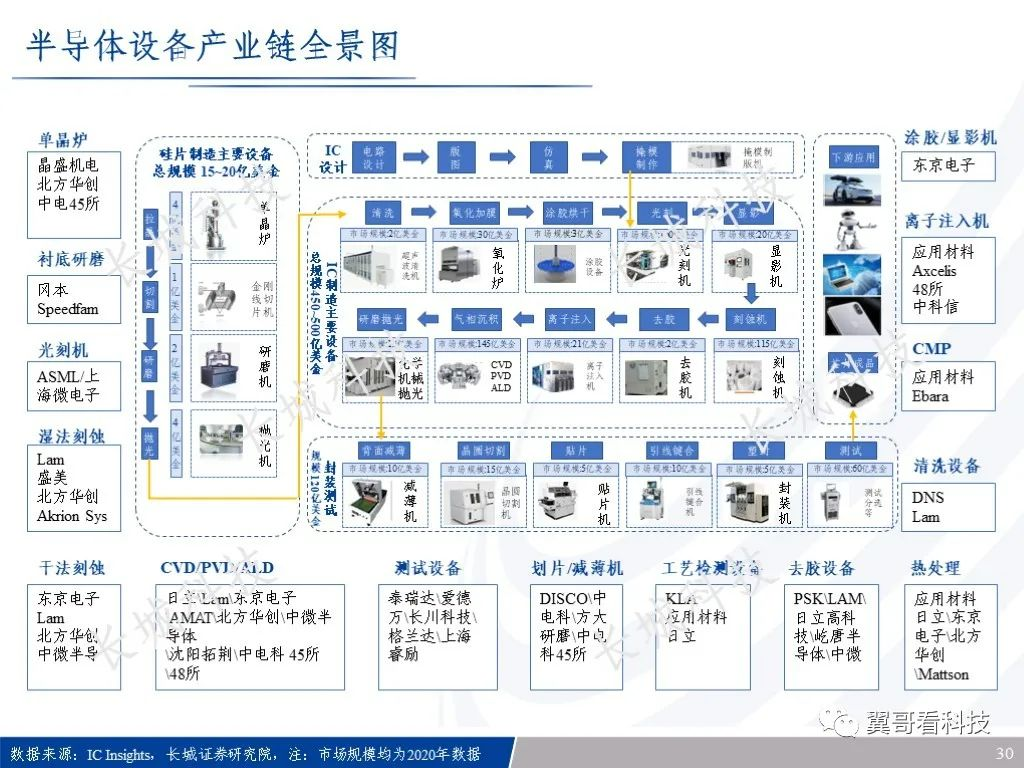

砥砺前行,国产替代坚定推进:国内晶圆厂加速扩产,推动设备、材料国产化进程。

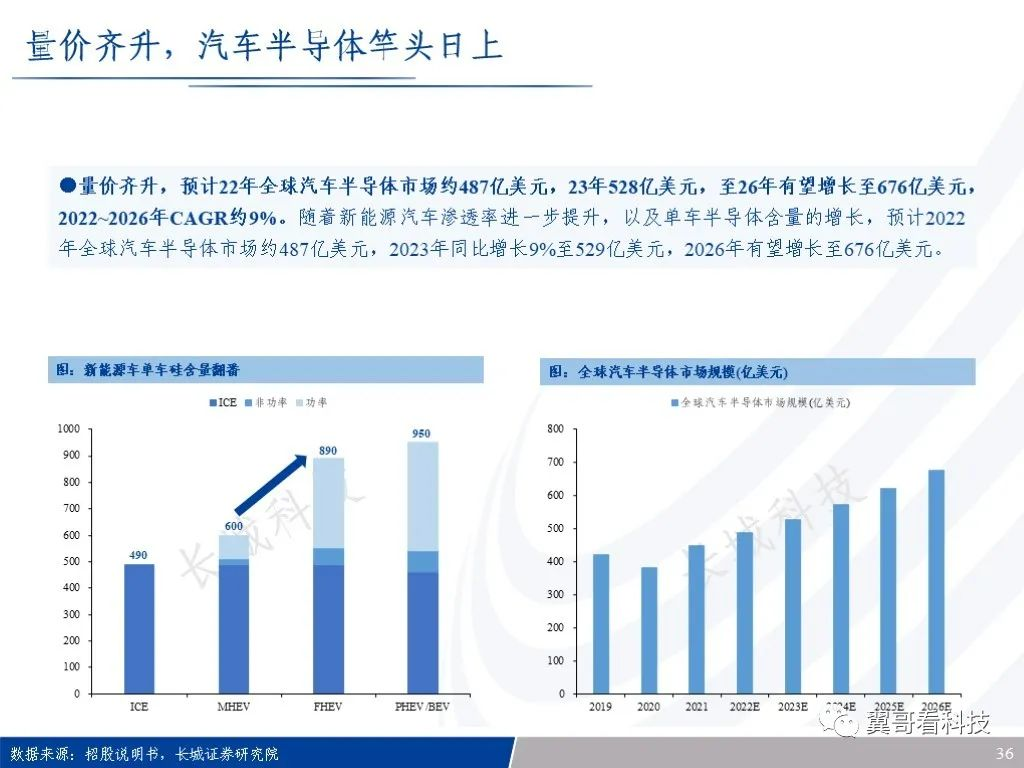

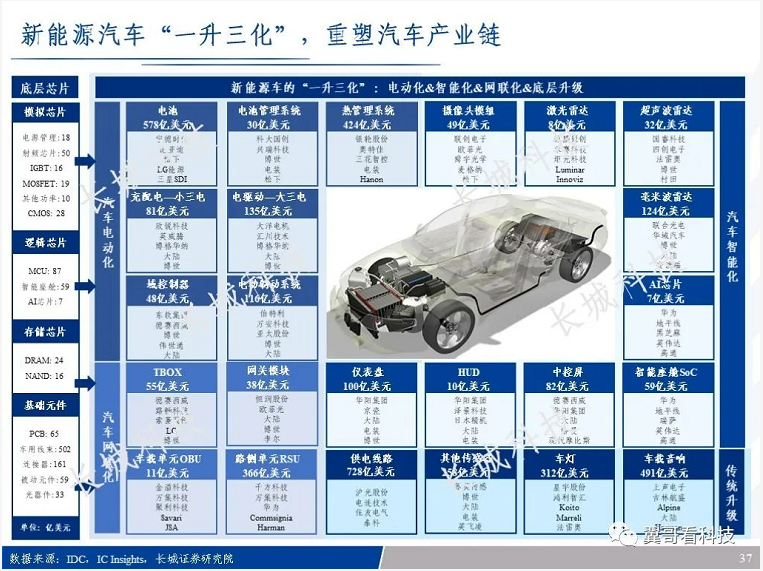

世纪变革,新能源车重塑汽车产业链:单车硅含量900美元+销量逆势成长,汽车半导体竿头日上。

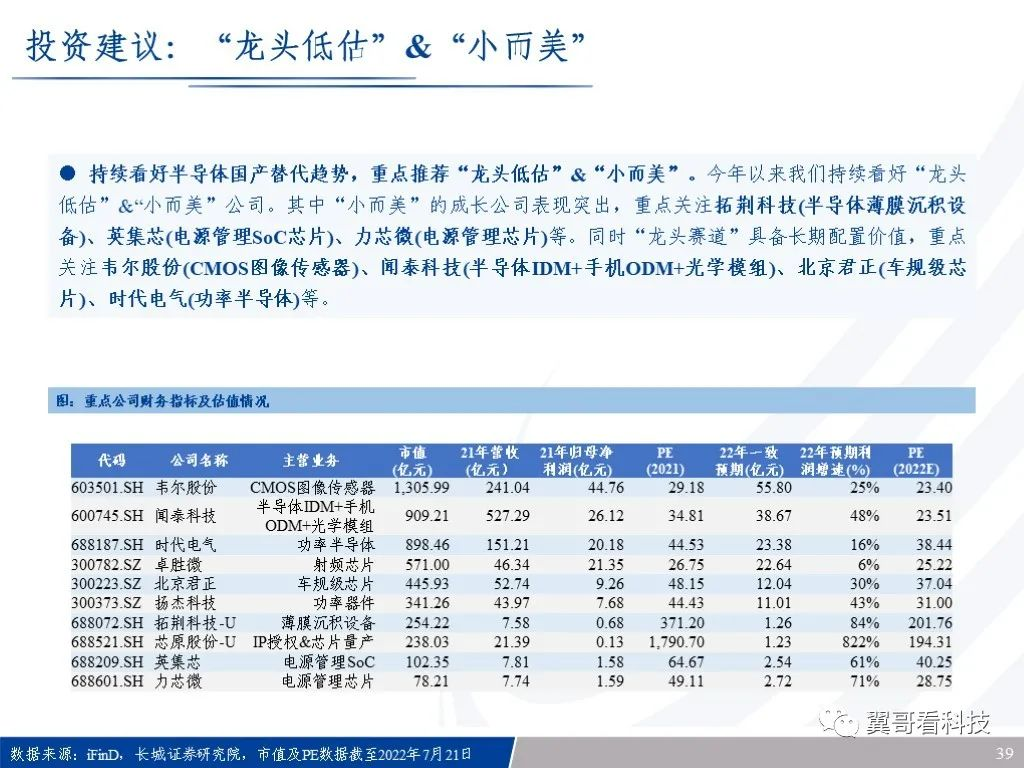

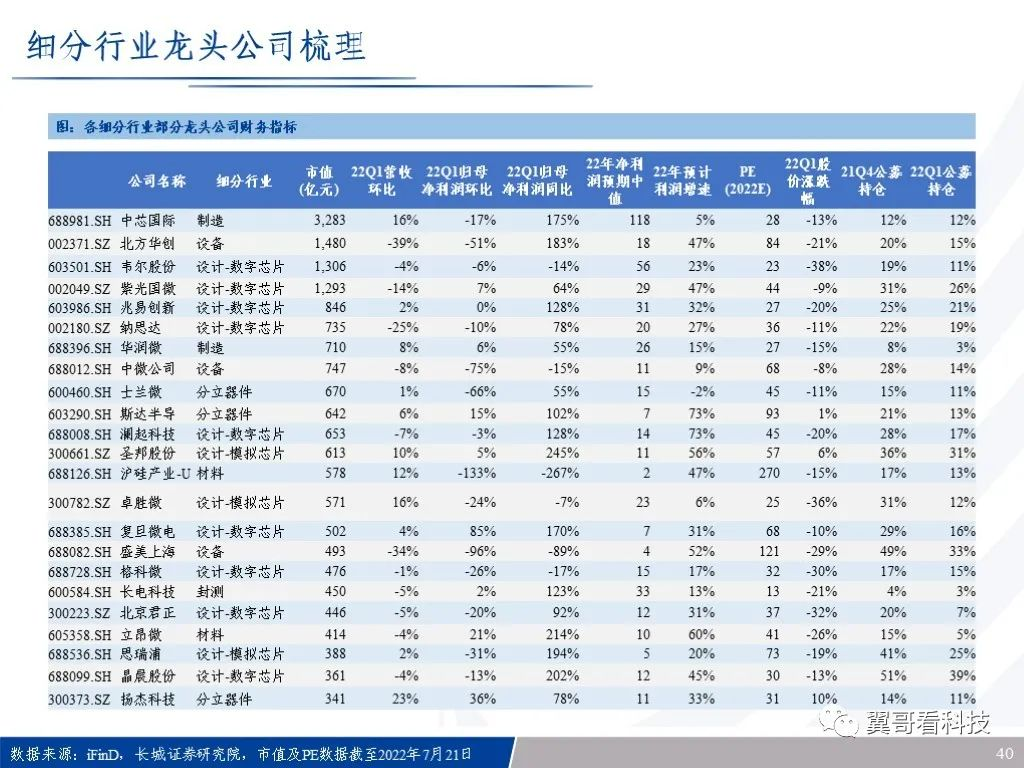

4、投资建议:“龙头低估”&“小而美”

持续看好半导体国产替代趋势,重点关注“龙头低估”&“小而美”。今年以来我们持续看好“龙头低估”&“小而美”公司。其中“小而美”的成长公司表现突出,重点关注拓荆科技(半导体薄膜沉积设备)、英集芯(电源管理SoC芯片)、力芯微(电源管理芯片)等。同时“龙头赛道”具备长期配置价值,重点关注韦尔股份(CMOS图像传感器)、闻泰科技(半导体IDM+手机ODM+光学模组)、北京君正(车规级芯片)、时代电气(功率半导体)等。

一、近况分析:景气周期迎分层

二、半导体产能供需如何转变

三、未来新增长点

四、投资建议

五、风险提示