集微网消息,2022年7月29日下午,四川海特高新技术股份有限公司(证券简称:海特高新,证券代码:002023)召开2022年第一次临时股东大会,就《关于调整公司独立董事津贴的议案》、《关于修订<公司章程>的议案》、《关于选举第八届董事会非独立董事的议案》等议案进行了审议与表决。

爱集微作为其机构股东参与此次临时股东大会,并在现场与海特高新总经理魏彦廷进行了沟通。

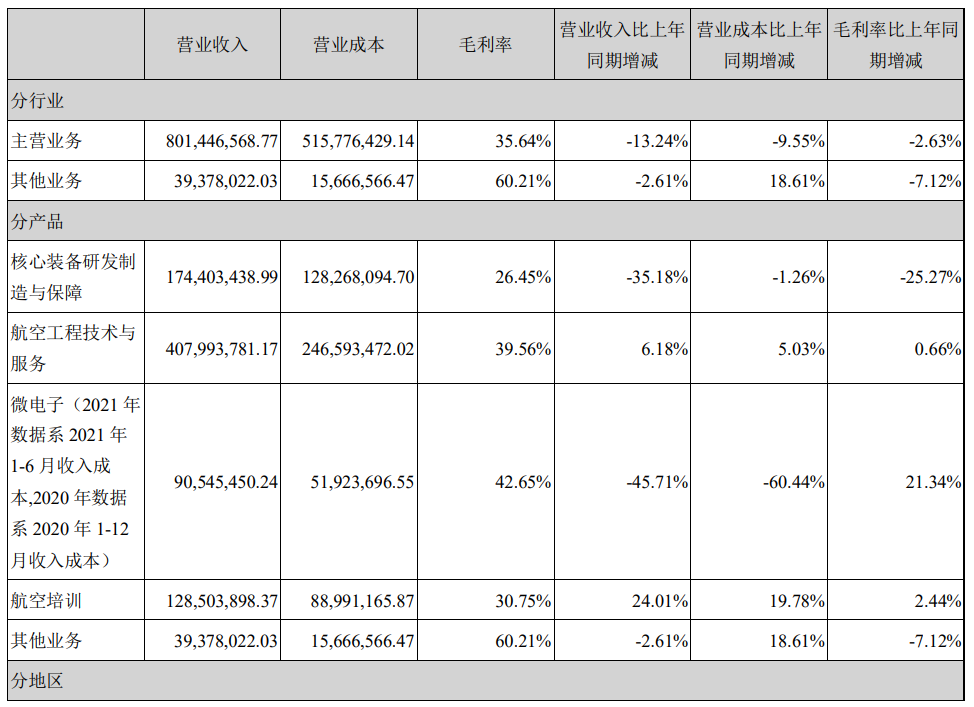

华芯科技出表,曾贡献较高毛利率增长

官网消息显示,海特高新是我国现代飞机机载设备维修规模大、维修设备全、用户覆盖面广的航空维修企业。其2021年年报介绍,海特高新以高端核心装备研制与保障、航空工程技术与服务、高性能第二代/第三代集成电路设计与制造为主营业务。

其中,海特高新主要通过原子公司华芯科技对高性能第二代/第三代集成电路设计与制造业务进行布局。2021年,华芯科技引入股东后,海特高新持股比例由原来的51.21%下降为33.79%,且董事会席位占3/9,不再对华芯科技具有控制权,至此华芯科技从子公司变更为海特高新联营企业。

华芯科技成立于2010年,于2015年投资21亿元在中国建成了6英寸砷化镓/氮化镓半导体集成电路芯片军民两用商业化生产线。2021年华芯科技增资扩股,成功完成第三轮融资近20亿元,与此同时海特高新股权被稀释,华芯科技出表。

对于华芯科技,海特高新总经理魏彦廷表示,华芯科技早期服务于国防建设,经过多年的技术积累和研发,在所在领域占据重要地位。在此基础上,各大股东一致表示,为了让华芯科技快速发展走向上市,允许其进行融资和市场化发展。目前,华芯科技除了产线代工,在产品方向也在布局。

据海特高新2021年财报,华芯科技积极开展技术研发,在氮化镓、砷化镓、光电三个专业方向实现了新的技术突破,完成砷化镓PLA10、砷化镓PLA15等尖端工艺制程技术攻关,研发任务、重点工艺制程等均按项目节点推进,进度符合预期,截止2021年12月已完成工艺器件模型及PDK发布正式版10款。此外,其氮化镓5G基站芯片、氮化镓电力电子芯片、VCSEL芯片、砷化镓高频芯片等产品陆续推向市场,积极和重点客户、头部企业进行市场和技术对接。

值得一提的是,海特高新2021年年报显示,华芯科技未出表前数据指向,微电子业务的毛利率较上年同期增长21.34%,居于所有业务中最高。

上半年业绩表现受短暂影响,海特高新半导体之路坎坷

受近两年疫情反复民航业萧条影响,海特高新主营业务增长存在可见的不确定性。自2020年2月28日上探21元高位之后,海特高新近年来股价持续走低,截止今日收盘价10.38元,已经跌去半数。

该公司2022年上半年业绩预告显示,海特高新2022年上半年归母净利润2157.94万元–2612.24万元,相比去年同期下降96.16%-96.83%;扣非净利润3396.92万元–3851.22万元,相比上年同期增长25.34%- 42.10%。

对于归母净利润变动原因,其在预告中指出:2021年6月原子公司成都海威华芯科技有限公司增资扩股出表形成大额投资收益导致上年基期归属于上市公司股东的净利润较高。华芯科技的出表,对海特高新的归母净利润等业绩数据产生暂时影响。

据其公告,尽管华芯科技出表,海特高新对半导体业务投入存高度意愿。根据海特高新2021年年报中“2022年经营计划”信息,海特高新仍将高性能集成电路设计与制造作为重点板块之一。其在年报中指出,在高性能集成电路设计与制造领域,按照“做大民品、做强科装”发展战略,在原有产线基础上,进行工艺升级和产能扩大;加大引进高端科技人才团队力度;提升技术工艺水平,提升产品的成品率和良好率等。(校对/魏健)