集微网报道,材料作为半导体卡脖子的环节之一,近年来持续受到国内各路资本的关注。不久前,集微网在《现金流难以覆盖短期负债,华海诚科半数营收为“纸上富贵”》一文中提及,半导体封装材料厂商江苏华海诚科新材料股份有限公司(下称:华海诚科)开启IPO之路,其背后便是加持了如王新潮旗下江苏新潮、华为哈勃等一众知名机构。

明星机构的站台不仅可以为被投企业带来技术支持、资金帮助,还可以提供客户资源等,华海诚科便受益于此,股权融资改善了公司的负债结构,还顺便帮华海诚科将招股书中财务数据“粉刷”一新,尤其是偿债能力,和之前相比,骤然拔高一截。

股东背景错综复杂

资料显示,华海诚科成立于2010年12月,由乾丰投资和华天科技共同出资设立,其中,乾丰投资持股比例为90%,而华天科技则只持有10%的股份。

2015年,华海诚科整体变更为股份有限公司,此时,江苏新潮已经进入到华海诚科的股东名列,不过具体时间和方式华海诚科并未披露。

据悉,江苏新潮主要从事集成电路的封装测试、自动化设备研制、开发、生产、销售,对电子、电器、机电等企业进行投资。而江苏新潮正是王新潮旗下投资机构,王新潮则是长电科技的创始人,中国半导体行业领军人物。

被王新潮看上的企业,自然具备一定的实力,王新潮在2021年11月曾提及,已投的公司当中,有11家材料企业。现在看来,这其中自然包含了华海诚科,也难怪江苏新潮后来会再次增资。

除江苏新潮外,华海诚科在2021年进行的股权转让和增资过程中,也引进了不少产业资本。

具体来看,在2021年11月,华海诚科拟新增注册资本680万元,由新股东聚源信诚、盛宇华天、全德学镂科芯、徐州盛芯、清源知本、湖州木桐、宁波芯可智、沈志良和原股东江苏新潮等以现金形式对公司进行增资。另外,实控人之一的韩江龙还将其持有的25.6万股转让给陈佳宇,本次股份转让及增资的价格均为19.5元/股。

次月,华海诚科再新增注册资本242.08万元,由新股东华为哈勃以现金形式对公司进行增资。需要注意的是,仅仅相隔一个月,华为哈勃增资的价格就飙升为22.38元/股,增资溢价近15%,堪比冤大头。

至此,华海诚科的股权转让及增资全部完成,就在上述增资以及股权转让中,有不少明星资本和产业公司间接进入到华海诚科的股东名列当中。

其中,聚源信诚的背后包含了中芯国际、中国电子、深圳市财政局、金融街集团等;全德学镂科芯背后则有利杨芯片的影子;徐州盛芯的身后站着的则是红杉资本、鼎龙股份、安集科技、正帆科技等;哈勃的背后自然无需多言。

不难发现,经过穿透后,华海诚科背后明星云集,各路资本、产业公司纷至沓来。也从侧面说明,华海诚科确实具备真材实料,才引来一众大咖在公司上市前入股,以便上市后分一杯羹。

不过,要分蛋糕不止上述机构,还包括了实控人的亲朋好友。前文提及的沈志良就是韩江龙配偶的姨父。

除此之外,持有华海诚科17.03%股份的德裕丰则是公司的员工持股平台,德裕丰的出自合伙人自然是华海诚科的高管、核心技术人员等。不过,德裕丰有限合伙人德润丰的合伙人名单里有三人引起笔者注意,分别是王成玉、陈昌和朱卫中,此三人并未在公司任职,而是韩江龙的亲友。

为何这三人能在华海诚科的员工持股平台里出现?这其中真的没有利益输送关系吗?

财务数据遭股权融资“粉饰”

在一年内经历了数次增资后,华海诚科账上自然躺满了现金,这种情况也直接改变了公司的负债情况,并且将不少科目早就存在的问题成功掩盖。

根据招股书,在2019年-2021年,华海诚科的资产负债率分别为65.58%、65.71%、30.77%。在2021年之前,公司的资产负债率水平均维持在65%以上,而2021年骤然下降一半有余。

对此,华海诚科表示,2021年,公司通过股权融资偿还了银行借款,致使资产负债率下降,截至2021年末,公司已偿还所有银行借款。也就是说,2021年的股权融资来的如甘霖般及时,将公司上市前一年的财务数据成功改善。

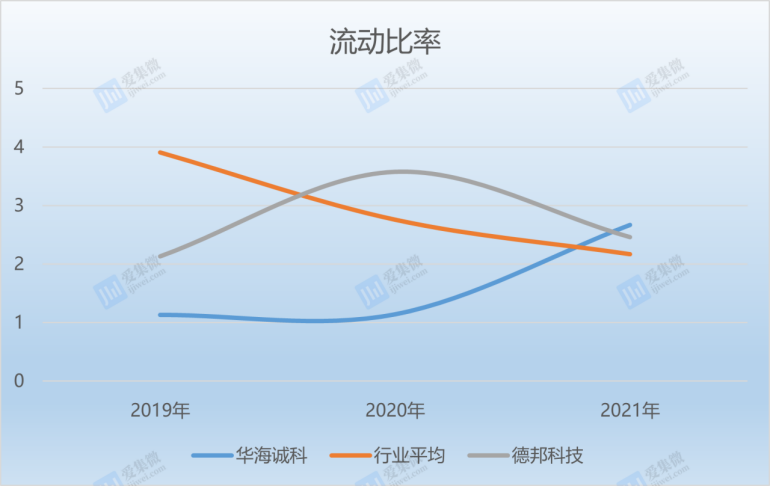

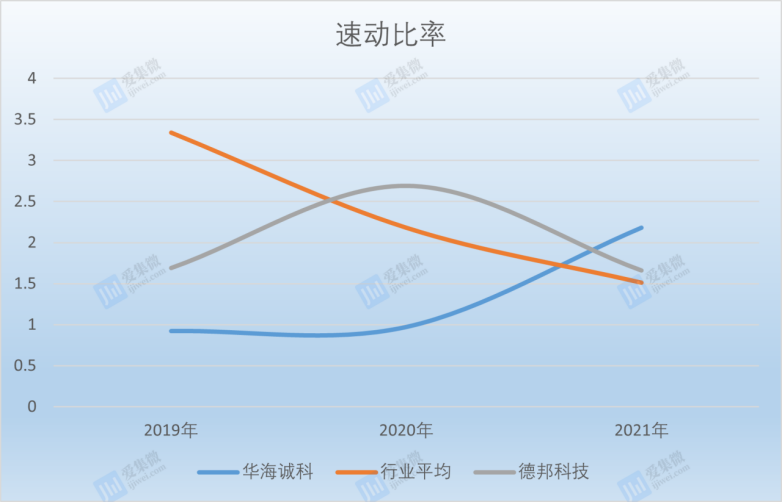

此外,在衡量偿债指标的流动比率和速动比率方面,同样如此,两项数据在股权融资的加持下,在2021年均较之前有明显的提高。

招股书显示,报告期内,华海诚科的流动比率分别为1.13、1.14、2.67,而行业平均水平则为3.91、2.76、2.17。和资产负债率一样,在2018年和2019年,公司的流动比率明显不如行业平均,并且相差甚远,2021年则直接反超。

再来看速动比率,报告期内,华海诚科的速动比率分别为0.92、0.97、2.18,行业平均则分别为3.34、2.18、1.51,同样是在2021年,华海诚科该项指标再度大幅提高。

2019-2020年,公司流动比率、速动比率低于可比公司平均水平、资产负债率高于可比公司,随着公司业务规模的扩大,对营运资金的需求增加,导致公司的流动比率和速动比率较低,资产负债率较高。2021年,公司进行股权融资并偿还了银行借款,流动比率、速动比率提高,资产负债率降低,公司的偿债能力得到提高。

也就是说,华海诚科目前的偿债能力全靠股权融资来改善,这也侧面说明,公司的自身经营情况或许不佳。此前笔者也提到,华海诚科的经营活动产生的现金流净额在2020年为负,2021年也仅仅168.89万,远不能覆盖公司的日常运营。

现如今,华海诚科开启上市之路,其肩负的压力无比重大,一众明星机构和产业资本最后肯定是有大部分需要退出,而且公司自身“造血”能力一般。若无法成功IPO,股东退出无门,自身偿债能力又将再次回落至从前的水平,两者相冲之下,华海诚科届时又将如何权衡?

(校对/李正操)