芯智驾──集萃产学研企名家观点,全面剖析AI芯片、第三代半导体等在汽车“大变形”时代的机会与挑战!

集微网报道,缺芯危机仍在继续,对tier 1、海内外车企仍持续造成影响。5月底,小鹏汽车董事长CEO何小鹏、威马汽车CEO沈晖等向外界传达了缺芯的焦虑。同时,在全球半导体紧缺时期表现良好的丰田也深陷其中,今年以来,由于关键芯片和零部件短缺等原因,其也多次减产、下调月度生产目标。

其中,车用MCU一直是极为紧缺的芯片,而瑞萨车用MCU工厂近日遭雷击,生产损失约2周产量,又或将加剧这一局面。目前,全球MCU市场已出现结构性失衡,消费电子市场的需求有所下降,但部分高端MCU依然严重短缺,车规级MCU首当其冲。对此,台媒DIGITIMES近日称业内人士预计到 2023 年下半年,汽车MCU的供应仍将保持紧张。

近两年,汽车电气化、智能化等趋势加速渗透,也推动电子元器件在汽车中的更多应用,MCU的需求也持续火热。据DIGITIMES报道,中国台湾主要半导体制造商估计,一辆汽车需要20-30颗MCU。未来,豪华车型可能需要多达100颗MCU,高于此前预计的70颗。

这由此将产生更庞大的汽车MCU市场。然而这一市场将近9成份额都集中在六大厂中——恩智浦、Microchip、瑞萨、ST、英飞凌和德州仪器,国产化率远低于5%。

国产车用MCU有望进入更重要的ECU模块

但过去两年多时间里,在上述这些海外大厂缺货,地缘政治的影响,以及构建稳定安全的国产芯片供应链的大规划之下,国产芯片迎来了机遇窗口,以应用较大的车用MCU来看,目前国内MCU厂商已在百家左右。那么车用MCU国产化有没有取得一些实质进展呢?

纵观市场,近两年确实有一批国产车规MCU芯片厂商崭露头角,并纷纷实现量产,进入汽车供应链体系,迅速攻坚汽车市场,如芯旺微、chipways、杰发等。同时,车用MCU的国产加速替代,也推动国内厂商产品“更上一层楼”,如芯旺微等都在原有8位车用MCU的基础上向32位拓展,且32位MCU覆盖的车身场景越来越广。芯旺微FAE总监卢恒洋对集微网表示,“公司的车规MCU产品已覆盖到整个车身控制的80%,因为芯片资源受限,发动机控制还没有涉足到。”

去年,芯旺微量产了第二代32位车规MCU——KF32A146/156,配有512KB FLASH,64KB RAM,支持ECC校验,支持2路CAN-FD,填补了国内车规MCU没有高速接口的空白。自去年发布以来,KF32A156产品广受欢迎,获得很多项目和订单。

尤为值得提及的是,在一些核心控制领域,汽车供应链厂商也在逐步开放,愿意基于国产车用MCU厂商的产品做一些开发评估。据悉,有一些tier1将芯旺微的KF32A156产品用于做整车和底盘相关的ECU,电动助力转向系统(EPS)、电子驻车系统(EPB)、整车控制VCU,这款产品的车身应用场景在不断扩展,除了发动机控制、网关控制,其他场景几乎都有所涉足。

卢恒洋,“这两年,国际车用芯片大厂的缺货浪潮也迫使做传统汽车ECU的tier1,不得不开始思考核心ECU模块的国产化应该怎么进行。而KF32A156正好可以在一些对资源要求不是特别丰富的整车上做一些非常重要的控制,例如EPS、EPB、VCU。”

为了覆盖更多应用场景,芯旺微更多地把MCU设计得资源丰富,功能强大,因为具体的应用场景落地非常丰富,整车上有超过100多个ECU,同时不同品类、级别的车的应用场景对MCU的要求也不一样。卢恒洋表示:“最终都由市场来选择我们,但起初也没有想到我们的产品能用到EPS、EPB、VCU这些场景中,多方面的因素造就了KF32A156在更重要应用场景的落地,当然目前还处在一个摸索的阶段。可以说,KF32A156在EPB、EPS、VCU领域的落地,对我们国产替代也非常具有里程碑式的意义,国产化芯片进一步丰富汽车电子的应用,标志更重要的ECU的模块开始步入国产化,整个汽车电子进入国产化。”

32位MCU将成未来车用主流,国产厂商崭露头角

在“国产替代”机遇窗口下,国内车规级MCU芯片厂商正在奋力追赶,不仅是着眼当下的短缺市场,而且面向未来的增量市场。其中,32位车用MCU市场备受瞩目。卢恒洋表示,“32位MCU是每个深耕车用MCU领域企业的追求。面向高性能的MCU,几乎是每一家做控制类芯片的终极目标,我们都会往这个方向发展。”

从芯旺微目前的销售额来看,8位MCU出货量居多,32位销售额占8位的1/2。但从今年开始到明年,预计32位MCU会反超,因为32位MCU的价值高,同时,随着应用场景化、性能资源的要求不断增加,32位的需求会越来越多。

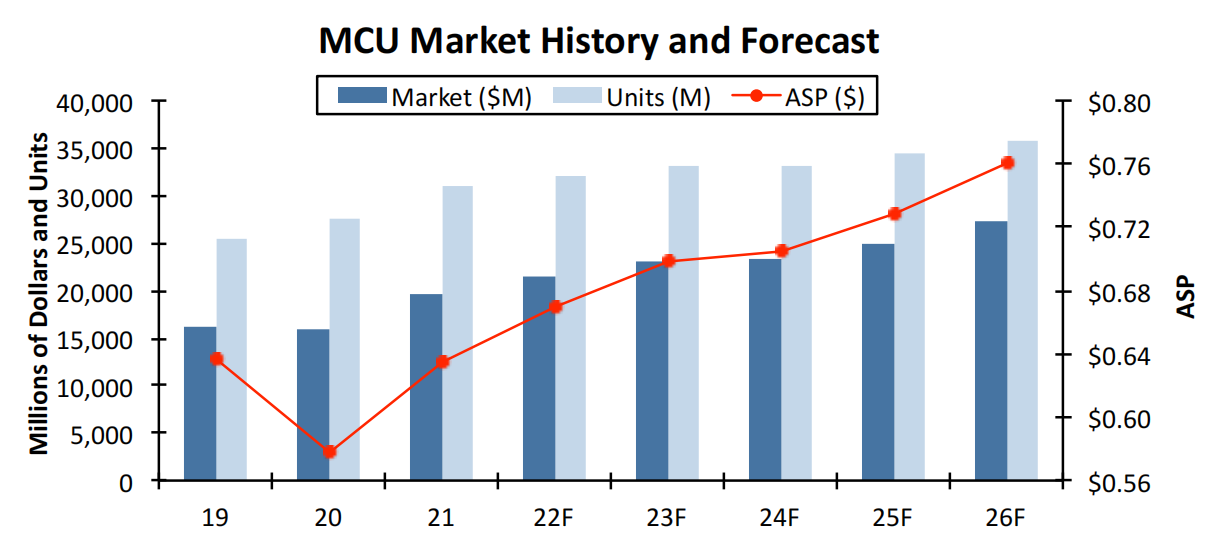

IC Insights的预测也说明了这一未来趋势。数据显示,从2021年到2026年,MCU 总销售额预计将以6.7%的复合年增长率增长,到2026年将达到272亿美元。而具体到今年,2022年全球MCU销售额将增长10%,达到215亿美元的历史新高,其中汽车MCU的增长速度将超过大多数其他最终用途类别。而在整个汽车MCU市场中,超过3/4的汽车MCU销售来自32位MCU。IC insight的数据预测,未来五年,32位MCU的销售额预计将以9.4%的复合年增长率增长,到2026年达到200亿美元。

图源:IC Insights

高性能的车用32位MCU市场也由此成为国内芯片厂商火爆布局的赛道,如芯旺微、旗芯微、芯驰科技、云途等。今年,芯旺微即将量产符合ASIL-B等级的全新车规级32位MCU——KF32A158/168,可以适配于更加复杂的应用,包括热管理控制系统、辅助驾驶控制系统、域控系统和车载网关控制系统中;旗芯微发布了第一款车规级MCU—— FC4150F512芯片,支持ASIL-B功能安全等级,AEC-Q100 认证,Grade 1等级;芯驰科技发布了32位高性能高可靠车规MCU E3系列产品,车规可靠性标准达到AEC-Q100 Grade 1级别,功能安全标准达到ISO26262 ASIL D级别;云途对外官宣正式量产第二款高端车规级MCU——M系列产品YTM32B1ME,符合AEC-Q100和ISO26262 ASIL-B双重认证。

对于国内芯片厂商的的涌入,卢恒洋认为这是一件很好的事情。“中国作为全球最大的汽车电子市场,具有十分可观的市场规模。当前,‘国产替代’的机遇确实给国产车规芯片厂商带来了千载难逢的机会,但这种机会是平等的。国产厂商并不是狭隘的竞争关系,其实是相辅相成,相互促进国产芯片在汽车领域的应用与落地,这是一件很好的事情。虽然,每家企业的原始积累不一样,都有自己的发力点,但都会有机会。现在,国内车规芯片正处于起步阶段。芯旺微作为国内车规MCU芯片厂商的代表,先从车身控制切入,慢慢做起来,未来,我们也是把产品定位在整个域控、发动机控制和动力总成方面所需的更高性能的MCU产品领域。”

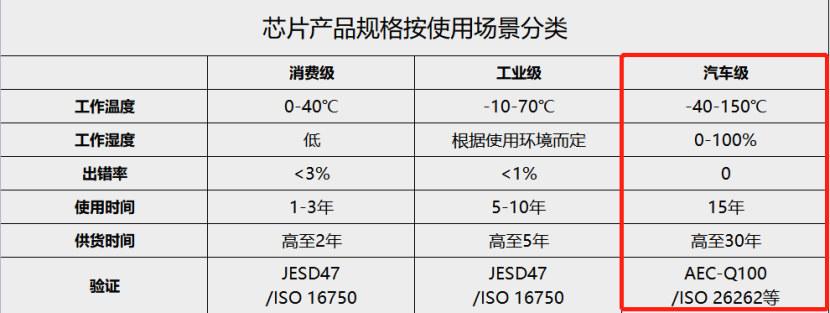

制图:集微网

国内芯片供应链前装“上车”大多卡在AEC-Q100测试和ISO 26262认证,尤其不同于车身控制,要深入到域控、动力总成等更为核心的控制领域,安全可靠是最为重要的要求,这要求产品不仅要通过AEC-Q100可靠性认证这一前装上车的“基本门槛”,功能安全标准更要达到ISO26262 ASIL B级别及以上。芯驰科技首席架构师孙鸣乐对集微网表示,“在汽车电子电气架构不断变化的过程当中,ECU不断在集成,原来好多个分离的ECU,现在慢慢就变成一个合在一起的域控制器,或者是区域控制器。不同的域之间,原来不同的模块有不同的功能安全等级,现在整合在一起的时候,其实整个安全性的要求是不会变的,所以这些模块整合之后,但凡有一两个功能需要有比较高的安全等级,那么整个MCU就要做到那个功能安全等级”。

因此,未来聚焦于32位MCU赛道的国内芯片厂商,都在一步步打造满足ISO 26262标准的产品开发和流程体系版图,推动产品安全性和可靠性达到最高标准,以打下车用MCU国产化的坚实基础。

下行周期来临忧虑下,国产车用芯片厂商的挑战

国产芯片厂商向上发展路上,业内也不免存在一些担忧,尤其是有关下行周期的忧虑。德意志银行日前发布专题报告,详细分析了本轮半导体景气周期成因及未来走向。通过对1977年以来半导体产业数据的回顾,德银认为,全球贸易周期与生产商、下游客户行为,形成了产业宏观数据的周期涨落,90年代后,该行业已形成平均为27.7个月的商业周期,而本轮景气周期自2019年10月以来已持续29个月,超出常规周期,并预计本轮半导体超级周期最终将于2023年底结束。

那么,随着下行周期的到来,无论新老玩家都要直面全球龙头企业的竞争,同台竞技下国内芯片厂商的未来之路是否会遭遇挑战?对此,卢恒洋表示,“芯旺微作为国产芯片的代表,目前,整个国产芯片的市场处于快速的爬坡期,我们很难感受到整个面处于下降,因为我们现在基本盘比较小,所以增长一点对我们来说就很大。就公司而言,国产芯片处于发展期,我们的需求和订单都在增长,但增长可能占整个基盘都比较小。未来,国际品牌都是会存在的,发挥价值,我们国产芯片也要发展。尤其是这两年,虽然国产芯片的发展起因于国外芯片的短缺,但发展的目的会超越短缺的因素,不会因为短缺缓解等市场情况,来决定国产芯片要发展还是不发展,或许因为国外芯片不缺货发展得慢一点,这也是无可厚非。”

汽车“缺芯”尚未缓解,即便得以缓解后,国产化进程亦不可逆转。多年来,因汽车电子对半导体要求十分苛刻,研发和量产难度大,国内很多厂商也因车规级芯片研发周期长、设计门槛高、资金投入大等望而却步。而本轮缺芯大潮,加速了产业发展的步伐,许多国内汽车半导体企业在不同产品和领域实现零的突破,甚至实现量的释放。另一方面,真正要进入汽车供应链,除上述谈及的车规能力以外,其他方面的能力也很关键。对此,南芯半导体市场战略部总监刘崇对集微网表示,进入车规级芯片这一赛道的公司除了技术层面的考量之外,非技术层面的实力也至关重要,相比消费电子,汽车的寿命平均是15年左右,因此进入汽车供应链通常需要具备四大要素:一是技术实力强大;二是产品丰富;三是质量管控体系优质可靠;四是具备一定的规模与体量,供应稳定。

因此,也希望布局车用芯片的企业能珍惜时间窗口,在市场突破的同时不忘初心,潜心车用芯片研发,在各自的赛道上加速前行,做大做强,期待我国汽车芯片产业自主安全可控的时日早日到来。(校对/隐德莱希)