集微网报道 目前,全球新型显示器件主要生产企业主要集中在中国大陆地区、韩国、中国台湾地区及日本,而凭借系统的供应链体系和较低廉的成本等优势,中国大陆更成为了TFT-LCD最主要的产地,AMOLED产能也正在快速向国内转移。

随着京东方、维信诺股份、TCL科技、深天马等厂商占据国内AMOLED绝大部分产能并持续投入建设新产线,产业链相关企业也受惠于此,业绩得以不断爆发。

日前,国内检测设备厂商深圳精智达技术股份有限公司(简称:精智达)拟科创板上市。作为曾经的新三板公司,2016年5月,精智达股票在新三板挂牌,证券代码为836990;2018年8月,其股票在新三板终止挂牌。

在此次递交的IPO招股书中,集微网发现,伴随着业务在新型显示器件检测领域的市场认可度逐步提高,精智达的整体收入规模实现了快速增长,其中2020年和2021年营收同比增长了81.10%和61.00%,净利润同比增长了6258.41%和135.63%。

然而,在业绩高速增长的背后,精智达对于前五大客户的依赖程度颇高,收入占比连续三年高达九成,尤其是与广州国显、合肥维信诺、维信诺股份这三大“维信诺系”客户的渊源颇深,三家客户为其贡献的收入规模远高于其他客户。在这样的客户结构之下,精智达日后经营的稳定性该如何保障?

净利润增速同比增超60倍

招股书显示,精智达是检测设备与系统解决方案提供商,主要从事新型显示器件检测设备的研发、生产和销售业务,产品广泛应用于以AMOLED为代表的新型显示器件制造中光学特性、显示缺陷、电学特性等功能检测及校准修复,并逐步向半导体存储器件测试设备领域延伸发展,相关产品应用于以 DRAM 为代表的半导体存储器件制造的晶圆测试、封装测试及老化修复。

凭借多年的研发创新和技术积累,精智达实现了Cell光学检测设备、Cell老化设备等多种关键检测设备的国产化替代。在新型显示器件行业,主要客户包括维信诺股份、TCL科技、京东方、广州国显、合肥维信诺等,产品成功应用于上述主要客户的多条量产产线中,助力客户提升生产工艺水平,提高产品良率和生产效率,有效降低国内新型显示器件厂商对进口设备的依赖及设备采购成本。在半导体存储器件行业,精智达已开发睿力集成(长鑫存储)、沛顿科技、晋华集成等半导体客户并实现产品交付。

报告显示,2021年中国大陆新型显示器件检测设备市场规模约为59亿元,其中Cell/Module制程检测设备约为34亿元。新的建厂和扩产将带动检测设备市场在2024年达到92亿元,其中Cell/Module制程检测设备市场规模在2024年将达到46亿元。

伴随着业务在新型显示器件检测领域的市场认可度逐步提高,产品陆续通过验收,精智达的整体收入规模实现了快速增长。2019年至2021年,精智达实现营业收入分别为1.57亿元、2.85亿元、4.58亿元,2020年及2021年分别同比增长81.10%和61.00%;对应的归属于母公司所有者的净利润分别为44.68万元、2750.25万元、6790.75万元,2020年和2021年同比增长6258.41%和135.63%。

查阅招股书发现,推动精智达业绩高速增长的主要来自于新型显示器件检测设备领域的相关产品销售,尤其是当中的光学检测及校正修复系统产品。在2019年至2021年期间,该产品的收入占比分别达到了80.21%、69.06%和66.15%,实现收入1.55亿元、2.73亿元和3.83亿元。

近年来,精智达的主营业务毛利率分别为35.05%、38.82%及38.70%,总体保持了稳定水平,其中光学检测及校正修复系统设备毛利率分别为32.81%、42.57%及41.88%;半导体存储器件测试设备领域的毛利率2020年及2021年分别为19.63%及28.71%。

尽管毛利率走势较为稳定,但与华兴源创、精测电子等竞争对手41.38%、41.90%、40.62%的毛利率均值相比,精智达仍是远低于同行。

高度依赖“维信诺系”客户

除了毛利率不及同行,精智达还存在对大客户极为依赖的情况。

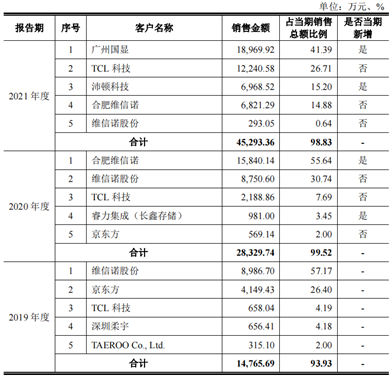

据其披露,公司主要客户群体为新型显示器件制造厂商及半导体存储器件制造厂商等。2019年至2021年,精智达前五大客户销售收入合计占当期营业收入的比例分别为93.93%、99.52%和98.83%,其中绝大多数均为新型显示器件检测设备客户。

对此精智达给出的解释是,公司客户集中度较高主要系下游新型显示器件行业集中度较高。京东方、TCL 科技、维信诺股份、深天马等主要企业及其关联方占据该行业大部分市场份额,而以上企业除深天马之外,均位列其前五大客户名单。

需要注意,2019年和2020年来自维信诺股份和合肥维信诺的销售收入占比分别为57.17%和55.64%,也就是说,精智达对单一客户的销售收入占比已经连续两年超过50%,特别是2020年其前两大客户合肥维信诺和维信诺股份合计收入占比更是高达86.38%。

尽管到了2021年,客户维信诺(合肥维信诺和维信诺股份)的销售占比大幅降低,合计为15.52%,不过首次出现的广州国显则空降成为其第一大客户,并一举贡献了41.39%的销售占比。这一方面令人对维信诺突然降低的销售占比产生疑问,另一方面也对其前五大客户的稳定性提出质疑。对于这两大疑惑,招股书并没有给出答案。

不过,根据维信诺股份公开披露的信息,截至2021年末,广州国显、合肥维信诺系维信诺股份参股公司,维信诺股份持股比例分别为17.86%、18.18%。尽管其强调广州国显、合肥维信诺与维信诺股份及其控制企业不属于受同一实际控制人控制的企业,但不容置疑的是,三者之间仍有着紧密相关的关联关系。

2019年至2021年,精智达来源于三者的营业收入合计分别为0.90亿元、2.50亿元、2.61亿元,分别占当期营收的57.17%、86.38%及56.91%。

毫无疑问,如若上述“维信诺系”客户未来业务出现较大且长期的不利变动,或产线扩产与设备更新升级的需求长期低迷且公司未能成功开拓其他客户业务,精智达业务的稳定性和持续性势必会产生重大不利影响,那么其业绩的增长又该如何保障?

(校对/Xiao wei)