集微网消息,6月刚过,国内一众新能源汽车品牌即争先发布6月的“月考”成绩单,头部造车新势力中,除威马外,其余品牌销量均突破1万辆;其他主要新能源汽车企业中,比亚迪、广汽埃安、AITO、创维汽车等均创下历史新高,带动新能源汽车销量快速提升,机构预测,全年国内新能源汽车销量有望看涨至650万辆。

受益终端汽车市场景气,上游锂材需求量有望激增,进入7月后,部分核心锂材价格触底反弹,其中,六氟磷酸锂价格开始抬头,或将重回上升通道,业内人士表示,供需关系再次翻转,下半年或呈现趋紧趋势。

销量反弹,年内上修至650万辆

自7月1日开始,各新能源汽车品牌纷纷发布6月成绩单,备受关注的头部造车新势力中,威马仍继续隐忍不“发”,而其他品牌6月销量均突破1万辆。

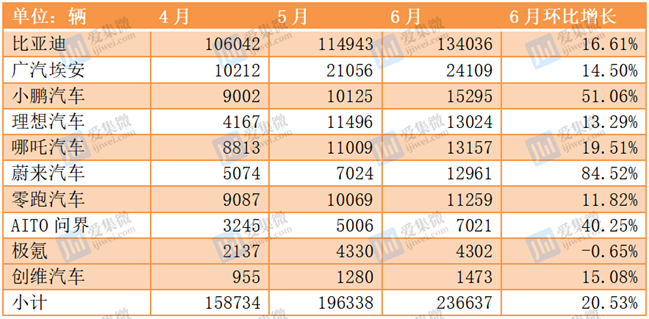

其中小鹏汽车再次摘冠,6月交付新车1.53万辆,其后分别为哪吒汽车、理想汽车、蔚来汽车、零跑汽车,交付量分别为1.32万辆、1.3万辆、1.3万辆、1.13万辆,均创下各自历史新高,至此,这5家企业今年上半年合计销售新能源汽车已达29.53万辆。

于今年3月官宣停产燃油车的比亚迪也再次刷新纪录,6月销售新能源汽车13.4万辆,上半年累销新能源汽车64.14万辆,高于特斯拉的56.47万辆,重回全球榜首。其他主机厂中,广汽埃安录得2.4万辆,今年累计销量已超10万辆;极氪、创维汽车同样取得不错表现。值得一提的是,受华为全力支持的塞力斯问界M5也于6月取得了7021辆的好成绩,小康股份表示,6月订单大涨,7月销量有望破万。

部分汽车品牌6月新能源汽车销量一览(来源:公开资料整理)

需指出的是,4月受全国多地疫情反弹,国内汽车产业链一度面临中断风险,该月全国各地多个主机厂减产、停产,导致新能源汽车产销量下滑明显,如上10家企业中,4月合计销量为15.87万辆,除比亚迪和刚上市的问界外,多个品牌销量出现腰斩的情况。

不过5月即重回正常轨道,该月如上10家企业合计销售汽车19.64万辆;进入6月末,几乎所有主机厂生产已恢复至疫情前水平,如上10家企业的汽车销量再增长20.53%至23.66万辆。乘联会表示,6月主力厂商新能源汽车销量强势增长,预计零售可能创下历史新高的50万辆。另外,中汽协数据还显示,今年1-5月国内新能源汽车销量已达195.4万辆,渗透率从1月的17.03%提升至5月的24.01%,下半年有望继续提速。

在新能源汽车强势反弹背景下,各机构也在不断调整今年国内新能源汽车的销量预测值。此前受上海疫情影响,行业一度将全年新能源汽车销量从年初的约600万辆下修至520万辆;不过近期包括中信建投等多家机构分析认为,疫情趋缓背景下,大量新车上市带动终端需求爆发,上修今年国内电动车销量至650万辆。机构同时预测,三季度和四季度的新能源汽车销量分别为183万辆、216万辆。

头部企业中,比亚迪得益于完善的自建产业链,其每月仍将保持1万多的增量,伴随抚州、合肥两大新工厂的投产,比亚迪产销量将加速释放,预计到年底单月产销量均超过20万辆。根据华泰研究推演,头部造车新势力单月销量也将在下半年进一步拔高,带动全年销量的增长。

需求激增,或引发锂材供应趋紧

终端汽车产销量的变化,也在影响着上游锂材的行情走势。

此前,新能源汽车销量超预期增长,带来了上游锂电材料用量的激增,并引发了供需紧张局面。不过受今年3-5月全国多地疫情反弹,导致部分主机厂减产、停产,短期内大幅降低了对上游锂材的用量,同时叠加产业链扩产、国家加大市场正常价格秩序的维护力度等,使得核心锂材价格快速回落。

其中,六氟磷酸锂价格跌幅明显,在今年初冲上59万元/吨高位后,从3月初开始迅速下跌,至6月末产品价格已下跌至24.5万元/吨,跌幅达58.47%;另一核心材料电池级碳酸锂虽然价格相对坚挺,但跌幅也较为明显,据生意社跟踪数据,该材料价格自4月初开始出现较大降幅,至5月下旬,产品价格已从超过50万元/吨高位跌至不足46.8万元/吨。

而随着5月、6月新能源汽车产销量反弹,并呈现出超预期增长的趋势,锂材价格正重回上升通道,业内人士向笔者表示,我国新能源汽车销量逐月增长的趋势不会因为疫情的反弹而改变,“现在头部几家企业在手订单很多,特别是比亚迪,都超过70万辆了,他们最迫切需要的就是保证交付。疫情导致的减产,将会在生产恢复正常后,引发‘报复性’生产,对锂材的需求将会变得更加紧张。”

7月1日,六氟磷酸锂价格在经历4个月下滑后首次反弹,单日上涨0.5万元/吨,东方证券分析认为,该锂材价格已触底,考虑到下半年需求提升,不排除六氟价格会跟随主要原料价格出现反弹。天赐材料日前也在投资者互动平台表示,预计未来六氟磷酸锂价格会有阶段性企稳。

不只是六氟磷酸锂,其他锂材也基本触底蓄势反弹,其中磷酸铁价格自4月下旬以来,已较长时间处于15.5万元/吨的价位。而价格降幅较小的碳酸锂,其价格已于5月底开始反弹回升,生意社数据显示,历经一个半月的持续拉升,目前电池级碳酸锂价格已平稳于47.8万元/吨。

电池级碳酸锂价格走势(来源:生意社)

需注意的是,近几个月,一方面锂材价格腰斩,一方面上游供应商仍在持续扩产,业内人士表示,新能源汽车产业向好趋势不变,“未来几年市场对锂材的需求量是很大的,仅今年全球动力电池产能规划可能达到1TWh,大家都在抢市场。”该人士同时认为,远期看,布局的产能很多,市场也出现产能过剩的担忧;而从短期看,下半年新能源汽车销量如果再超预期,市场将出现产能不足的情况,有可能引发锂材价格快速拉升。

截至6月末,上半年新能源汽车累计销量预计接近250万辆,若今年全年销量达650万辆,下半年将有约400万辆待释放,远高于上半年的销量,将带动上游锂材需求量激增。高工锂电数据显示,六氟磷酸锂方面,今年下半年新增产能主要来自天赐材料,一旦该公司产能释放不及预期,国内六氟磷酸锂将出现供不应求的局面。

多氟多也于6月末透露,下游需求已企稳回升,目前基本满产满销,已几乎没有库存,且六氟磷酸锂产品大部分产能已签订长单,未来新建产能也有部分被长单锁定。

(校对/James)