集微网报道,近年来,伴随着国家政策和资本市场对半导体行业倾斜,国内封测三大巨头长电科技、通富微电、华天科技迎来了较大发展,并一跃进入全球封测市场前十,同时涌现出一大批新的封测厂商,在市场需求旺盛和国产替代的推动下,各大封测厂商都有着不俗的业绩表现,也迎来了一波上市热潮。

国内资本市场注册制推行以来,利扬芯片、气派科技等已经顺利登陆科创板,甬矽电子、汇成股份、伟测科技成功过会,颀中科技、蓝箭电子、华宇电子等封测厂商也前赴后继地开启A股资本市场新征程。

主打低端封装,技术较为落后

如上文所述,自国内资本市场注册制推行以来,上述封测厂商不约而同地选择登陆科创板,亦或是创业板,而华宇电子却申请在深交所主板上市,这与其技术水平局限于中低端的传统封装领域,同时市场占有率极低,产品竞争力不足等因素紧密相关。

业内周知,目前集成电路的主要发展趋势是高密度、高脚位、薄型化、小型化,国际集成电路封装技术已经以BGA、CSP、Bumping、SIP等先进封装为主流技术。

反观国内,虽然近几年国内企业在封装方面发展很快,当前已经有大大小小300多家封测厂商,但主流的封装仍然集中在DIP、TO、SOT、SOP、DFN/QFN等引线框架类中、低端产品。

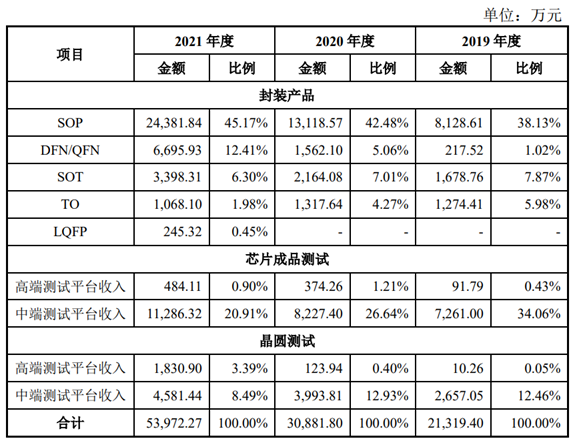

以华宇电子为例,其报告期内,公司主要封测收入和利润来源于SOP、SOT、TO等常规封测产品,主要专业测试收入和利润来源于中端专业测试平台,实现量产的中高端封测产品有DFN/QFN、LQFP,高端专业测试平台实现的收入较少。

2019年至2021年,华宇电子常规封装测试产品实现的主营业务收入分别为11,081.79万元、16,600.29万元、28,848.25万元,占当期封装测试业务收入的比例分别为98.07%、91.40%、80.61%;公司中端测试平台产品实现的主营业务收入分别为9,918.04万元、12,221.21万元、15,867.76万元,占当期专业测试业务收入的比例分别为98.98%、96.08%、87.27%。

至于CSP、WLCSP、MCM、TSV、WLP、Bumping、MEMS、SiP等先进封装形式,华宇电子并未能涉及。

值得一提的是,华天科技、长电科技、通富微电等国内领先的封测厂商已经向中高端技术突围,主要包括BGA、FC、MCM、SiP等基板类产品和WLP、TSV、Bumping等晶圆级产品。

据业内人士称,随着芯片级封装蓬勃发展,基板类产品和晶圆级产品正在一步步蚕食引线框架类产品的市场空间,引线框架类产品市场正在逐渐萎缩。

华宇电子也坦言,公司在FC、BGA、WLCSP、SiC/GaN等先进封装测试领域的产品设计及生产工艺等与国内外领先企业存在较大的技术差距,在先进封装测试产品市场的竞争力相对较弱。

随着半导体行业进入后摩尔时代,对先进封装测试的依赖也逐渐增加,如果未来公司无法开发出满足市场需求的先进封装测试形式产品,将导致公司产品结构扩充受限、核心竞争力下降,进而对公司的经营业绩造成不利影响。

国内市占率仅为0.2%,产能利用率、产销率下滑

事实上,半导体封测是一个强周期性行业,自2019年下半年以来市场景气度持续走高,以长电科技、通富微电、华天科技等为代表的厂商在2020年及2021年甚至实现了满产满销,毛利率也从10%左右大幅提升至20%。

在此景气周期内,华宇电子、气派科技、甬矽电子、汇成股份、颀中科技、蓝箭电子等大批中小型封测厂商,顺利接到了一线封测厂的外溢订单,实现了业绩的大幅提升。

以华宇电子为例,相对于长电科技、通富微电、华天科技等营收过百亿的国内一线厂商而言,其整体业务体量较小,2019年至2021年,华宇电子实现营业收入分别为2.23亿元、3.21亿元、5.63亿元;净利润分别为0.35亿元、0.61亿元、1.32亿元。

根据中国半导体行业协会发布的有关中国集成电路产业运营情况的数据显示,2021年,我国集成电路封测实现收入2763亿元,公司实现集成电路封测收入5.63亿元,以此测算2021年公司集成电路封测市场占有率约为0.20%。

值得注意的是,自2021年下半年以来,虽然上游晶圆代工厂产能依旧满载,汽车芯片、工控芯片等市场需求仍较为稳健,但消费类通用芯片产品市场需求逐渐放缓,整体半导体封测行业订单量也随之出现下滑。

据某国内IC设计厂商高管指出,由于我们大量的产品都是低端封装,早在去年底,公司的封测代工的价格就已经回落到2020年前的水平了。

景气度不再,封测供应商业绩纷纷承压,价格战也悄然开始。以封装类型同样集中在SOP、SOT等常规产品的气派科技来看,其2022年一季报实现营业收入为1.26亿元,同比减少17.19%;净利润610.82万元,同比减少130.20%。

“公司在中低阶产品的价格上有主动做让步,中高阶产品的价格变动不大。”气派科技表示,基于整个行业的景气度,公司自去年9月份中下旬开始订单出现下滑,第四季度订单下滑明显;由于3月份的东莞疫情以及4月份的上海疫情导致今年第一季度的订单不理想。

从华宇电子的招股书中,也可以看出市场需求疲软的影子。其2019年至2021年的产能利用率为93.45%、96.37%及92.93%,产销率为99.06%、98.11%及96.27%,与当时市场景气情况十分契合。

2021年,华宇电子无论是产能利用率还是产销率都出现下滑,一季度的市场情况更是不容乐观。据某国内中型封测厂商高管表示,由于消费类电子产品市场的不景气,2022年一季度以来,封测行业常规的系列产品的整体订单量下跌二到三成。

订单下滑,为获得客户订单填满产能,封测端价格回落的趋势无可避免,低端封测领域也陷入杀价状态,华宇电子、气派科技等中小型封测厂的业绩已经开始承压,但国内封测端扩产仍在持续,无论是长电科技、华天科技、通富微电等大型封测厂,还是晶方科技、华宇电子、气派科技、甬矽电子、汇成股份、颀中科技、蓝箭电子等大批中小型封测厂商,前几年动工的扩产项目正在释放新产能,后续新的扩产项目也已经在路上。

若是市场并未有起色,后续产能集中开出,为抢占更多订单,价格战将愈演愈烈,行业洗牌期也终将到来。

目前,无论是从营收规模还是封测技术布局上,华宇电子与上述企业均存在一定的差距,在市场竞争方面并不能占据优势地位,而消费电子市场已经陷入疲软,各大封测厂商产能利用率均出现下滑,华宇电子也不能幸免,若不能提升封装技术水平,其企业竞争力将会逐步下降,原本就不高的市场份额也将逐渐被龙头企业吞噬。(校对/Arden)