【编者按】7月22日,科创板将迎来开市三周年。历时三年,我们共同见证了科创板“硬科技”底色,中国芯可谓成绩斐然;我们与科创企业一路同行,参与了数十家半导体公司的股东大会。值此之际,集微网特别推出科创板三周年系列报道,多维度凸显科创板半导体公司的成色与价值。

2022年7月,A股迎来全年解禁高峰,总体解禁市值达4966亿元(解禁市值均以个股6月30日收盘价计),仅次于1月份的5510亿元。与前两年科创板的解禁高峰相比,今年的解禁潮中,解禁的主要为控股股东或实控人持有的首发原股东限售股。因此,科创板公司将迎来“大非”(控股股东和实际控制人自股票上市之日起三十六个月不得转让首发股份)解禁高峰。

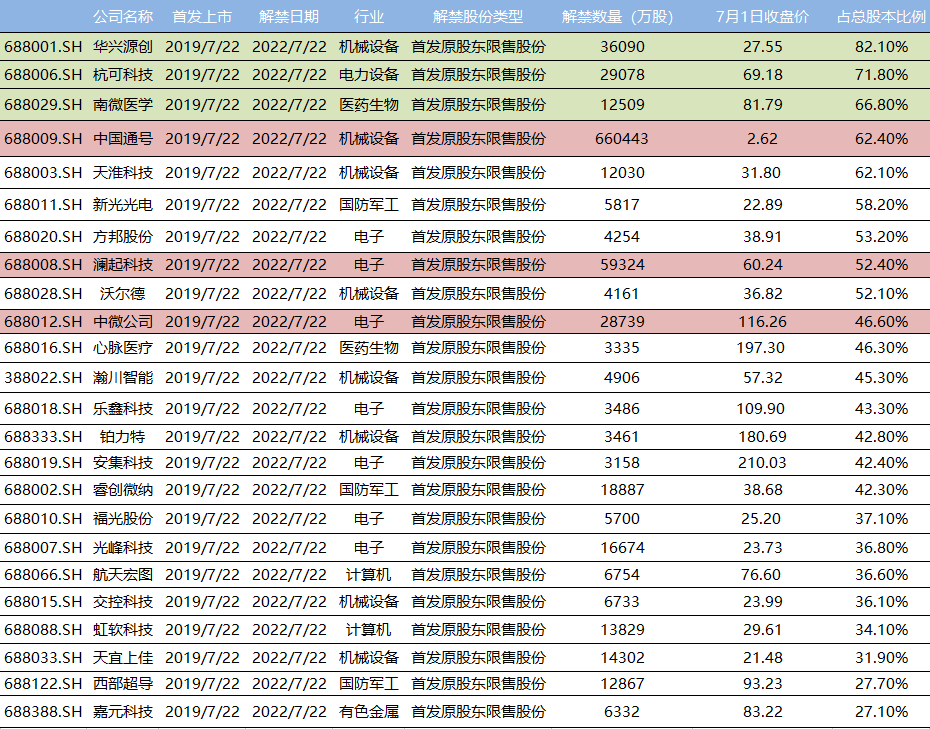

兴业证券研报数据显示,今年科创板解禁规模高达1.10万亿元,高于2020年的8291亿元,同时也略高于2021年的1.09万亿元解禁规模。行业方面,7月份电子板块的解禁市值已超过千亿的规模,排名榜首。其中,半导体在所有细分行业中位居头名。个股解禁市值排名方面,wind数据显示,其中,解禁市值在百亿以上的个股有7只,以电子、机械为主,前三位分别为澜起科技、中微公司、中国通号;解禁数量占总股本比重在50%以上的个股有9只,前三位分别为华兴源创、杭可科技、南微医学。

图1:7月”大非”科创板解禁名单(截至7月1日数据)

从过往的经验来看,股票的解禁和股价的表现并没有直接关系,但由于本次解禁市值规模较大,市场对部分股东是否会套现离场也充满担忧。目前整体指数因处于估值“再定价”的不断修正中表现相对疲软。科创50指数自2020年年中最高点至4月26日已跌破发行点位,跌幅达49%。但是4月底以来,在全国疫情逐渐缓解,稳增长的政策进一步加码来看,高景气的板块表现相对占优,成长股率先完成了超跌修复。

截至6月30日,科创50指数底部上涨近30%,远超上证综指的15%,领跑市场,但仍有3成左右科创板个股跌破发行价。展望科创后市表现,“尽管解禁不一定伴随减持,但若后续大股东的减持计划落地,短期内,市场情绪将成为影响解禁股走势的主要因素,股价或遭受一定冲击。”一位资深投行人士表示。

图2:2020/12/01-2022/06/30科创50指数表现情况

此次“大非”大规模解禁有望提升科创板资金的流动性。成交金额方面,科创板企业出现持续萎靡态势。270家企业中,仅1家科创板公司今年以来的日均成交额超过10亿元,8家企业日均成交额不足千万,162家企业日均成交额位于1000万至1亿元之间,占比约为六成。其中日均成交额最高的中芯国际,2021年以来日均成交16.90亿元,不过,较同期中芯国际在港股交易情况仍有差距,2021年以来中芯国际港股日均成交额则为27.56亿元。股东及高管的减持行为对公司股价的实际冲击是一个市场动态博弈的结果,其潜在影响与公开市场减持规模、股票流动性水平、市场买卖双方对股价变动做出的反应等诸多因素相关。因此有专家分析,如果短期跌幅过大,快速反弹的可能性也颇大。

减持规则方面,证监会规定在半年报披露前30日,以及业绩快报与业绩预告披露前10日不得减持,且大股东与董监高通过集中竞价减持需提前15天披露减持计划等规定,集中减持易造成较大冲击成本,这也一定程度上制约减持意愿。但是从原始股东权益的角度去看,这种低成本股份在经过上市三年的不断上涨之后,原始股东的盈利目前来看还是比较可观的,这种情况下抛售股份变现的动力会比较强,因此不排除会引发短期科创板基金的赎回压力,进而给整个科创板带来回调压力,而通过解禁的问题调整过来,反而是一些优秀公司的投资机会。

而以6月30日收盘价计算,科创板半导体企业中微公司本轮解禁限售股的账面浮盈最高,达383.5亿元;其次是澜起科技,账面浮盈256.6亿元。

中微公司在行业竞争优势明显,产品先精后全,在介质刻蚀领域已达到世界领先水平,新签订单大增,财务表现亮眼。公司2021年新签订单大增90.5%达到41.3亿元,21Q4刻蚀毛利率达到毛利率45.3%,MOCVD设备的毛利率达到33.77%,较2020年的18.65%有大幅度提升。2022年3月10日公司发布股权激励草案,以2021年营业收入作为基数,2022-2025年分别设置了不低于20%、45%、70%、100%的营业收入增长率考核目标,彰显管理层对公司发展的信心。

而澜起科技是云计算领域的互连和数据处理芯片设计公司,涉及数模混合电路、内存管理与数据缓存、高速互连、处理器安全与加速等核心技术,技术全球领先。公司在传统主业内存接口芯片领域为全球龙头,市占率约40%。然而在2022年的内存市场,相较于第一季度,现阶段内存价格大约跌了10-20%左右,原因还是下游需求不振,上游厂商承压,不得不降价。各大笔电和手机终端厂商均调低了整年的公司出货量,澜起科技或将面临新一轮的市场考验。

除此之外,半导体行业安集科技为CMP抛光液国内龙头,布局全品类提供一站式服务,而随着国内晶圆厂的扩产计划推进,国内抛光液市场规模将持续增长,公司湿电子化学品业务取得突破,有望快速放量;睿创微纳是我国红外领域龙头公司之一,短期受订单进度及产品结构变化的影响利润率有所下降,自2021下半年起业绩承压;光峰科技是全球领先激光显示科技企业,独创激光荧光显示底层技术ALPD®技术。随着激光显示技术向下游应用场景不断延伸,公司家用和商用激光显示产品、激光显示核心器件销售将快速放量。

图3:科创50ETF历史情况表现

从历史表现来看,对于整个科创板而言,其走势与解禁规模正相关,即指数在解禁后表现不佳。科创板曾在2020年7月、2021年7月迎来较大规模解禁,指数也在7月达到高点,随之指数就开始大规模回调。对于个别优质科创板标的,解禁可带来定价权的稀释,对股价而言或许是一个利好消息。

(校对/在野)