集微网报道,伴随着国产半导体产业链的快速发展,国产半导体材料厂商也抓住机遇,实现了产品的导入和放量,并且迎来了甜蜜的成长期。

不久前,半导体封装材料厂商江苏华海诚科新材料股份有限公司(下称:华海诚科)向科创板递交上市申请,目前,已经获上交所发审委受理。不过,根据其招股书发现,虽然近年来受益行业发展业绩高增,但是应收账款和应收票据占比较大,而且经营性现金流净额难以覆盖短期负债。

业绩高增,毛利率稳中有升

根据招股书,华海诚科专注于半导体封装材料的研发及产业化,其主要产品为环氧塑封料和电子胶黏剂。目前公司已经是我国规模较大、产品系列齐全、具备持续创新能力的环氧塑封料厂商。

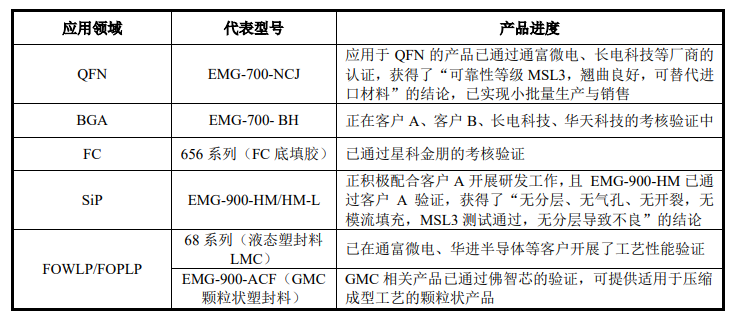

华海诚科表示,公司已经形成了可覆盖传统封装领域与先进封装领域的全面产品布局。在传统封装领域,应用于SOT、SOP领域的高性能类环氧塑封料产品性能已达到了外资厂商相当水平,并在部分国产主流厂商逐步实现了对外资厂商产品的替代,市场份额持续增长;在先进封装领域,公司已成功研发了应用于QFN/BGA、FC、SiP、FOWLP/FOPLP等封装形式的封装材料。

据悉,华海诚科目前已与华天科技、通富微电、长电科技、富满微、扬杰科技、气派科技、银河微电等下游知名厂商建立了长期良好的合作关系,市场份额持续增长,技术水平也得到了客户和市场的一致认可,近年来,销售规模呈现快速增长趋势。

得益于与业内主流客户的绑定,华海诚科业务规模持续扩大,近年来业绩持续高增。招股书显示,在2019年-2021年(下称:报告期),该公司实现营收分别为1.72亿元、2.48亿元、3.47亿元;实现归母净利润分别为408.69万元、2710.5万元、4760.08万元。在报告期内,公司营业收入年均复合增长率达到了42.01%。

具体来看,公司主要产品为环氧塑封料,其销售收入占主营业务收入的比例分别为 89.98%、92.21%和 95.08%,是华海诚科的主要营收来源。

从产销率来看,受益于半导体行业需求旺盛,华海诚科产能持续增长。报告期内,环氧塑封料产销率分别为98.43%、97.99%、95.68%,虽然有一定的下降,但是一直维持在较高水平。

而且,该产品售价近年来持续上涨。根据招股书,环氧塑封料在报告期内的售价分别为22.59元/千克、24.44元/千克、26.53元/千克。其中,2020年同比上涨8.19%,2021年再度同比上涨8.55%。

由于2020年大宗商品持续涨价,尤其是环氧树脂一度突破40000万元/吨,不过,从华海诚科的产品售价来看,公司已经成功向下游转嫁,毛利率也并未有损伤。

招股书显示,报告期内,华海诚科的综合毛利率分别为29.95%、33.97%、32.51%,虽然原材料涨价,但是公司通过提高产品售价进行转移后,毛利率稳中有升。

现金流难以覆盖短期负债

虽然华海诚科近年来业绩步步高涨,各方面都比较出色,但是,进一步深挖其招股书后发现,公司应收账款和应收票据居高不下。虽然应收账款周转率逐年改善,但是仍不及可比同行。

还需要注意的是,华海诚科看似光鲜的业绩背后,其经营性现金流净额在2020年为负,2021年堪堪过百万,这如何能覆盖短期借款以及应付账款呢?

具体来看,根据招股书,报告期内,华海诚科应收账款和应收票据合计占流动资产的比例分别为66.08%、64.68%、47.51%。可以发现,在2019年和2020年两项占比均在六成以上,2021年却突然大幅下降,占比不足五成。

华海诚科解释道,主要系2021年股权融资筹集到1.87亿元现金,因此货币余额增加较多。而笔者发现,在2019年和2020年,华海诚科货币资金占比分别为2.58和1.78%,而2021年占比直线飙升至23.13%,也即是说,如果剔除股权融资这部分因素的影响,华海诚科2021年应收账款和应收票据占比或将继续维持在六成以上。

经笔者进一步推算发现,报告期内,华海诚科应收账款和应收票据合计占营收的比例分别为66.40%、61.46%、51.77%。虽然已经有下降的趋势,但是仍在五成以上。

此外,从华海诚科的流动负债来看,在2021年之前,公司的流动负债中,短期借款和应付账款占比较高,其中,短期借款在2019年和2020年分别为4987.41万元、7668.17万元,占比分别为32.56%、37.27%;同期的应付账款分别为3825.35万元、5870.16万元,占比分别为24.97、28.53%。

然而,到了2021年,华海诚科用股权融资将银行短期借款全部归还,短期借款余额减少至111.57万元,占比仅为0.79%,而当年的应付账款则为6239.9万元,占流动负债的比例为44.04%。

但报告期内,华海诚科的经营活动产生的现金流净额分别为1079.37万元、-636.16万元、168.89万元。近年来不仅没有增长,反而大幅下降,甚至在2020年为负,这种情况下,现金流如何覆盖流动负债,难道还要靠股权融资吗?

综上不难发现,华海诚科虽然业绩持续攀升,但是其超过一半的营收是“纸上富贵”,并且现金流难以覆盖流动负债,还需要靠股权融资来改善负债结构,若公司不能上市,那还能依靠什么呢?

(校对/李正操)