集微网报道 近两年,随着半导体产业景气度的提升,国内大部分半导体公司也实现了营收规模的爆发性增长,并陆续登陆资本市场,这其中也包括二度冲击科创板的龙迅股份。

在《龙迅股份先分红再“圈钱” 募集资金暴涨合理性遭质疑》一文中,笔者曾指出,龙迅股份时隔一年半重启IPO,募资金额暴涨3倍有余,且约为其2021年末总资产的2.9倍,存在“蛇吞象”的情况。同时,其募投项目也存在诸多疑点待解。

另外,在业绩高增长的背后,龙迅股份大客户乱象丛生:公司超过90%的收入来自经销商,但个别经销商成立不到一年就成为公司2021年前五大经销商,存在突击增加营收的嫌疑,同时,随着市场竞争加剧,其主营产品产销率呈现逐年下滑态势,给其经营业绩带来较大的不确定性。

新设公司跻身大客户,存突击增收之嫌

龙迅股份的主营业务为高清视频桥接及处理芯片和高速信号传输芯片的研发设计和销售,目前公司已开发超过140款的高速混合信号系列芯片产品,多款产品在性能、兼容性等方面具备了国际竞争力。

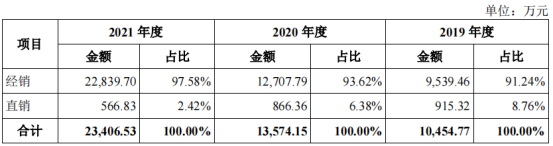

目前,龙迅股份的销售模式以经销为主、直销为辅。2019-2021年(简称:报告期内),其经销模式收入分别为9539.46万元、12707.79万元、22839.70万元,占主营业务收入比例分别为91.24%、93.62%、97.58%,是公司最主要的销售模式。

同期,其直销模式的收入分别为915.32万元、866.36万元、566.83万元,占主营业务收入比例分别为8.76%、6.38%、2.42%,无论是营收还是占比,均出现逐年下滑趋势。

这从其前五大客户中便可知晓。报告期内,其前五大客户均为“经销商”。不过,其前五大客户的重合度较低,意味着客户结构并不稳定,流失率较高。尽管不会存在客户集中度较高的问题,但同时需要公司每年都要寻找、维护新的客户来保证其销售经营。

相较于2019年,2020年龙迅股份前五大客户出现较大变化。友邦兴业、(丽斯高电子和AVT)、华麒嘉电子直接出局前五大客户名单,但相应新增了亚美斯通电子、(同创易生和科莱迪国际)等。

到了2021年,其五大客户重新换了一批,增添昌鸿卓电子、同渡益胜、(翱昇科技和苏州汉镫)三大经销商。然而,对于前五大客户出现较大变动的主要原因,龙迅股份在招股书中并未解释说明。

更值得提及的是,龙迅股份2021年前五大客户中新增昌鸿卓电子、同渡益胜两家公司贡献收入分别为1648.55万元、1447.35万元,占总收入的比例分别为7.04%、6.18%,位列公司第二、三大经销商。

然而,两家公司参保人数寥寥无几,却撑起上千万收入,不禁让人怀疑其是否为了上市而粉刷业绩?

天眼查显示,昌鸿卓电子成立于2016年5月,注册资本100万,实缴资本0元,公司法人为李茂青,2021年该公司缴纳社保人数仅为1人。按照国家有关规定,企业雇佣员工强制要求为员工缴纳社保,这是否意味着该公司在职员工只有1人。

而其第三大经销商同渡益胜成立于2020年9月24日,公司法定代表人以及实际控制人均为董志毅,2021年参保人员为0。也就说明该公司刚成立不到1年便成了龙迅股份的大客户,可见两家公司的关系不一般。

业内人士指出,刚成立不久便成为拟IPO企业的大客户的情况是监管部门关注的重点,这些情况能够反映拟IPO公司经营的真实性。其交易的真实性、是否存在关联交易这些问题容易被监管层追问。

尤其是龙迅股份2021年新增的昌鸿卓电子、同渡益胜,此前均未出现在其前五大客户中,而新增经销商助推龙迅股份业绩爆发,并再次重启IPO,更需要谨慎对待。

市场竞争加剧,产销率连年下滑

龙迅股份频繁更换重要客户,或许是无奈之举,这与公司的竞争力较弱有很大的关系。

据CINNO Research数据显示,高清视频桥接芯片属于数模混合芯片,传统模拟大厂德州仪器依然是行业老大,2020年在全球高清视频桥接芯片市场中,德州仪器占41.0%的市场份额,中国大陆本土厂商龙迅股份、硅谷数模占比分别为4.2%、3.1%,排名第六和第七。

而在全球高速信号传输芯片市场份额中,德州仪器依旧占据45.7%的市场份额,龙迅股份仅占0.9%,不如硅谷数模的2.2%。更值得注意的是,近年来新港海岸、基石酷联等国内企业纷纷进入该领域。在日趋激烈的市场竞争环境下,龙迅股份的产品销量也受到影响。

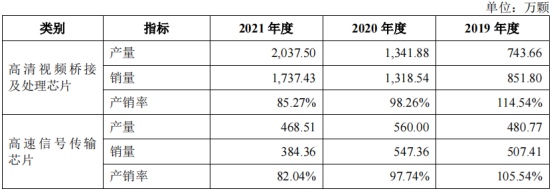

2021年,龙迅股份高清视频桥接及处理芯片销售1737.43万颗,同比增长31.77%,但相较于2020年54.79%的销量增速,已经有所下滑。同时,该系列产品的产销率从2019年的114.54%下降至2020年的98.26%,到2021年再进一步下降至85.27%。

而其高速信号传输芯片销量则从2020年的547.36万颗下滑至2021年的384.36万颗,下降幅度高达29.78%,而该产品产销率也呈现逐年下降的态势,从2019年的105.54%下降至2021年的82.04%。

在产品产销率下滑的背景下,龙迅股份的存货规模也迅速增长。各报告期末,龙迅股份的存货账面价值分别为3094.36万元、2897.19万元、4363.61万元,存货规模呈现增长的态势,尤其是2021年库存商品金额翻倍增长。

然而,同期,龙迅股份的存货周转率分别为1.12次/年、1.69次/年、1.98次/年,低于同行业上市公司平均值2.53次/年、3.24次/年、3.81次/年。某种程度上,龙迅股份存货周转率较低,意味着企业的库存商品出现滞销的情况。

据笔者了解,龙迅股份的高清视频桥接及处理芯片和高速信号传输芯片主要应用于显示屏、PC、安防监控等领域,2021年,受益于宅经济的爆发,前述产品市场需求大增,进而带动上游芯片产品价格大幅度提升。

从龙迅股份产品价格变动来看,其高清视频桥接及处理芯片的平均销售单价从2020年的7.77元/颗,上升至2021年的11.45元/颗,同比增长47.36%;而其高速信号传输芯片的平均销售单价也从5.72元/颗上升至8.75元/颗,增幅高达52.97%。这也是龙迅股份2021年业绩快速增长的主要原因之一。

然而,由于受到疫情扩散、俄乌战争以及通货膨胀等冲击,PC、电视、显示等消费电子市场需求明显降温,终端品牌也纷纷下修今年出货目标,这也连带影响到上游的芯片产业,其中驱动芯片产品量价均呈下跌趋势,业内传已有驱动芯片厂大砍晶圆代工投片量,幅度高达30%。

业内人士指出,除了显示驱动芯片外,包括高清视频桥接及处理芯片和高速信号传输芯片等产品市场需求也快速下滑,导致相关厂商压力大增。而晶圆代工涨价以及需求下滑的双重压力之下,龙迅股份今年的经营业绩必定会受到影响。(校对/Lee)