集微网消息 今年4月底,汇顶科技披露了公司2021年财报及2022年第一季度报告,不仅2021年业绩未能延续往年的增长趋势,营收及净利润均出现大幅下滑,在2022年第一季度,净利润甚至出现亏损的情况。

上述局面在业界引发广泛讨论的同时,也引起了上交所的关注并下发了年报问询函。

集微网注意到,上交所在问询函中针对汇顶科技此前购买的“音频应用解决方案业务、DCT资产组是否存在资产减值迹象、以及该公司是否存在应计提而未计提商誉减值的情形”提出质疑。两项资产分别对应商誉4.66 亿元、1.07 亿元,合计5.73亿元。

6月21日晚,汇顶科技在公告中根据上述两项资产的预测期、稳定期年限、增长率、折现率等各项减值测试参数对上交所的问题进行了回复。

单从数据上看,该公司报告期内未计提商誉减值似乎没有问题。不过究竟合理与否,亦该结合当前市场环境及标的本身竞争力展开讨论。

DCT“有心无力”

公开资料显示,DCT是一支拥有优秀的图像信号处理(ISP)的研发团队,在超大规模系统级芯片(SoCs)、FPGA、嵌入式软件和系统等领域的技术实力深厚。根据汇顶科技披露,DCT资产组在2022年-2026年(预测期)的营业收入增长率按照 15%预测,2027年达到稳定期后(永续期)营业收入不再增长。

之所以有这样乐观的预测,汇顶科技指出:“DCT强大的技术能力、产品力以及市场优势,将强化公司推进多元化战略发展,深化公司在智能终端、汽车电子领域的技术创新及应用落地,同时高度契合公司在汽车电子、图像信号处理领域的战略发展需求,为公司新产品研发提供坚实的后盾。”

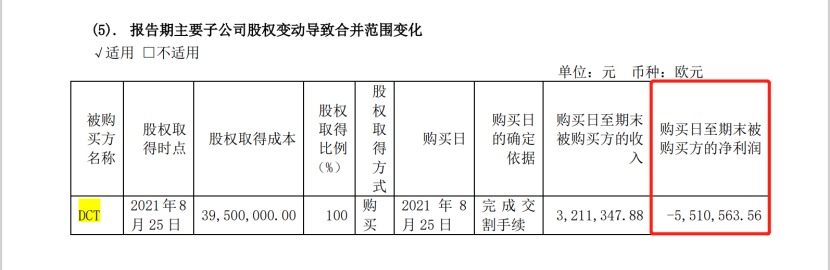

事与愿违,这块“坚实的后盾”在并表后第一个报告期就出现了业绩亏损。根据汇顶科技2021年财报披露,公司于2021年8月25日正式完成了对DCT资产组的收购。截至报告期末,DCT资产组的净利润为-551.06万欧元(折合人民币约3906.30万元)。

其实从经营范围介绍来看,DCT的产品销售路径大致可以分为两个类型:一是直接面向终端厂,做各类系统整合的平台厂商;二是向模组厂出售ISP芯片,再交货给终端厂。

上文提到,DCT的产品主要面向智能终端和汽车电子领域。具体来看,两种方式在现阶段的智能终端和车载市场有多少可行性与竞争力?

智能终端领域,以高通、MTK为代表的几家平台芯片公司在体量最大的手机市场上有着极高市占率和话语权,同时这些企业还持续在对ISP进行整合,通过将图像信号处理功能集成在SoC芯片当中蚕食这块市场。不仅如此,近两年不止一家终端品牌开始自研ISP芯片。由此可见,竞争格局稳定的平台芯片市场DCT难以找到突破点,而手机终端对ISP芯片的需求也持续减少。

据集微网了解,目前消费类智能终端对ISP芯片需求量最大的仍是笔电市场。不过笔电用ISP芯片领域,拥有领先技术的供应商不在少数,且基本上都在笔电市场拥有稳定的客户群和市占率,显然留给DCT的机会也不多。

汽车电子领域,眼下随着新能源汽车市场渗透率持续提升,给电子零部件供应链带来了机会,然而机会也伴随着挑战。

首先,整个汽车供应链中都有较强的排他性,不仅有高通、英伟达、Mobileye等行业巨头们对平台芯片这项业务虎视眈眈,甚至不少车企也想在这项重要零件设计中有足够的参与度。这也意味着,DCT在品牌市场很难找到突破口成为直接供应商。

再看另一种路径,将ISP芯片作为主要出海口出售给模组厂。此举虽然可行,但在汽车电子这个大的概念中实现图像信号处理功能的方案很多。即便因为需要保证实时处理,车企不会彻底取消ISP芯片的需求,但基于不同汽车设计的需求不同,ISP芯片需求爆发式增长的可能性也很小。

最后结合DCT在2021年末的净利润数据,其是否还能被定义为一个“优质标的”?汇顶科技在2021年报告期内未对其进行计提商誉减值,这一举动是否依旧合理?

音频业务错失“最佳时机”

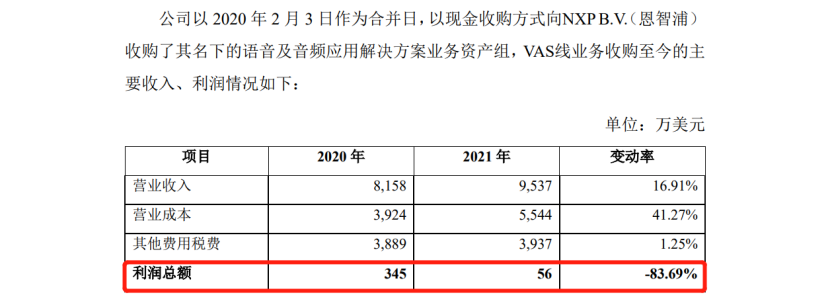

除DCT外,同样遭到上交所质疑的还有汇顶科技在2019年8月宣布拟以1.65亿美元现金购买恩智浦 NXP 旗下的语音及音频应用解决方案业务(Voice and Audio Solutions,VAS)。

公开资料显示,本次交易标的包括VAS业务相关的固定资产、存货、专属技术及知识产权、尚在履行中的合同,以及目标资产所包括的合同关系与指定人员。该业务主要用于智能手机、智能穿戴、IoT等领域,主要客户为各大安卓手机厂商。

据东方证券研报,NXP智能音频放大器和音频软件客户包括15家最大手机厂商中的13家。NXP VAS在手机智能音频放大器的市场份额为20-30%,竞争公司主要为 Cirrus、TI、Maxim 等美国芯片大厂。

本次收购被视作汇顶科技语音及音频相关业务领域迈出的重要一步,而音频业务未来的走向也是该公司能否分散业务集中风险的一个关键点。

然而就在汇顶科技在完成对VAS的收购后不久,该业务线的利润总额就出现直线下滑。

对此,汇顶科技解释称:“尽管收入规模有所提高但利润水平较2020年出现下滑,主要受营业成本增长所致。在未来年度,预计随着芯片产能紧缺的缓解及收入规模进一步扩大,成本费用逐步摊薄,利润总额将得到进一步提高。故VAS资产组业务整体上并未发生重大不利变化,2021年利润下降从目前形式来看不会影响商誉减值。”

实际上不难看出,VAS与汇顶科技主营的指纹识别芯片业务存在一个共同的问题——应用过于集中。从前文中VAS的客户体系也可以做出合理判断,手机市场的走向甚至直接决定其当年的业绩变化。

众所周知,2022年全球智能手机市场需求在多项宏观因素影响下出现较大幅度的萎缩,多家一线手机品牌连番消减订单量,就连汇顶科技本身的业务发展也因此遭到掣肘。那么,与其客户高度重叠的VAS又该如何避免陷入同样的困局?

不过,汇顶科技也有未雨绸缪的打算。

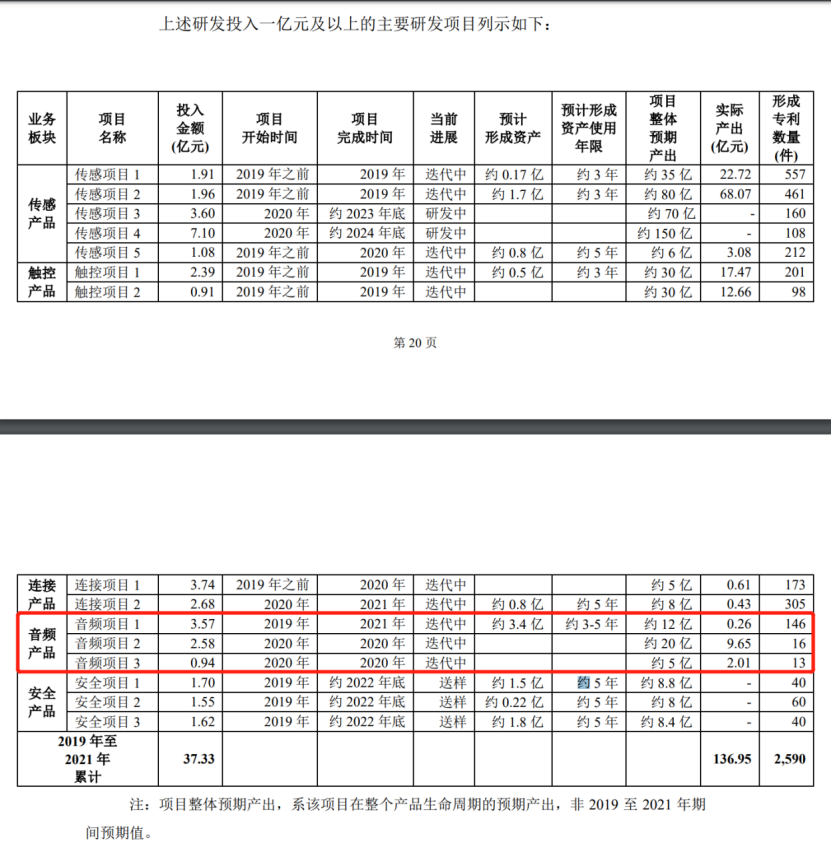

似乎是为了给该业务线开源,该公司2019年开始就持续投入音频类项目的研发,不过效果却有些差强人意,项目实际产出与预计产出金额颇有差距。与之相关的三个项目,整体预计产出分别约为12亿元、20亿元、5亿元,实际产出则分别约为0.26亿元、9.65亿元和2.01亿元。

虽然整个产品声明周期未结束,但持续下行的经济环境的确在驱散市场上一些“伪需求”。

可以明确的是,为了分散VAS业务过度依赖手机市场客户的风险,汇顶科技在完成收购后,还将VAS产品线延伸到了TWS SoC领域。然而大家有目共睹,TWS耳机市场“花期”很短。

经历了2018-2021年这个爆发式增长阶段,2022年TWS耳机市场整体需求开始回调。同时行业马太效应明显,市场份额集中化程度加深,这表示产业链竞争格局已经基本稳定,头部终端厂及其供应链的地位难有变化。

虽然是近两年增长势头最好的音频产品,TWS耳机产品均价还在持续走低。

据Canalys数据,前五大TWS耳机厂商的平均销售价格(ASP)呈下降趋势,从2021年第一季度的153美元下降到2022年第一季度的144美元。这组数据则意味着,TWS耳机市场能够给终端品牌和供应链带来的盈利空间已经越来越小,集微网获悉,已有不少主营TWS SoC厂商都开始将产品拓展到智能手表等市场。

综上来看,2022年VAS还有可能扭转利润总额大幅减少的局面吗?(校对/LEE)