集微网消息,自上市以来,大富科技的业绩犹如过山车一般。

从净赚2.5亿元到亏损1.91亿元,从亏损1.91亿元到净赚0.55亿元、5.36亿元、0.96亿元、1.25亿元,不过,在经过4年的盈利后,大富科技又一次走向大额亏损之路,2017年大富科技亏损达5.12亿元。

好在2018年大富科技成功扭亏为盈,而自此以后,业绩过山车的情况更是似乎与大富科技形成一前一后的影子关系。

经过查询发现,2019年大富科技业绩又一次出现亏损,2020年盈利0.36亿元,但是2021年又一次走向亏损,且亏损金额达2.9亿元,那么究竟为何大富科技的业绩会出现“过山车”的情形,大富科技是否能摆脱业绩变脸,并成功实现逆袭呢?

客户惹的祸?

从主营业务上看,2010年大富科技为全球领先的通信主设备商提供移动通信射频器件、射频结构件等产品,并与华为、爱立信、阿尔卡特-朗讯、博世等客户保持了稳定的合作关系。

这一年,大富科技成为华为无线基站射频器件的战略合作供应商,而华为为其贡献了约6.06亿元,占年度营收的比例为70.22%。

随后,为有效解决客户过于集中的风险,在坚持以射频器件与外围结构件为业务核心的前提下,大富科技加大了对WLAN、RFID等其它纵向射频领域的研发及项目投入,此外,为摆脱对移动通信设备业单一领域的依赖风险,2011年大富科技收购汽车空调压缩机资产、物联网公司。

在业绩方面,2011年大富科技的营收虽然略有增长,但是净利润却出现了下滑,而华为为大富科技贡献的营收也明显有所减少。经过查询发现,大富科技华为这一客户的销售金额已从约6.06亿元下滑至5.28亿元,占营收的比例从70.22%下滑至53.32%。

而2012年由于产品定价、研发方面IPD流程执行不彻底、研发费用偏高、并购导致的管理费用上升、离职人员补偿、应收账款的坏账计提等问题,大富科技在这一年的净利润出现了亏损。同年,大富科技第一大客户华为为其贡献了约5.81亿元的营收,占年度销售总额的比例减少14.69%,达到约38.62%。

随后,大富科技开拓了智能终端和电动汽车等新市场、新业务,于2013年大富科技成为全球最大的电动汽车厂商的战略供应商,并开始批量交付。

于此同时,在运营商加速布局4G网络建设之时,大富科技抓住了LTE网络建设快速增长的机遇,净利润于2014年实现了历史性突破,这一年大富科技的净利润高达5.36亿元。

不过,很显然大富科技只有短暂的狂欢。

因为自2014年以后,大富科技的净利润从未超过1.5亿元,相反其更是在2017年、2019年、2021年分别亏损5.12亿元、3.55亿元和2.9亿元。

而从其客户端来看,虽然大富科技的第一大客户为其贡献的销售额从2014年后有明显下滑,2017年更是到达低点,但是2018年却明显增长,且增长2.43亿元,2019年第一大客户更是为其贡献了有史以来最高的销售额。

由此可见,客户是大富科技业绩变脸的一个因素,但并非是主要因素,相反,多元化布局是导致其走向困局的一个重要原因。

经过观察发现,自2014年以后,大富科技向更多的领域切入,其在基于射频器件制造领域多年的工艺和技术积累成功切入智能终端、新能源汽车、消费类电子等新的领域,多业务的拓展,大富科技于2015年年底持有大富精工70%股权,并持有大富方圆59.5%股权。

同年,在摄像头模组这一领域,大富科技出资4250万元收购凌代年持有的大凌实业51%的股权;在柔性可传导材料及高精密掩膜板领域,大富科技出资1636万元对安徽大富光电有限公司增资,持有其45%股权;在智能终端高分子新材料领域,大富科技出资1.558亿元对天津三卓韩一增资,持有其24%股权;在石墨及石墨烯新材料领域,大富科技出资6亿元对大盛石墨增资,持有其49%股权;在物联网RFID跨领域智慧应用领域,大富科技持有华阳微电子48.675%股权。

多领域的切入使得大富科技在亏损的路上艰难前行。

经过查询发现,2017年大富科技业绩亏损高达5.12亿元,而造成其亏损的原因是由于前期投资所产生的长期股权投资计提减值准备约2.74亿元。

随后大富科技处置了安徽省大富重工技术有限公司、成都市大富科技有限公司两家长期亏损的全资子公司,加上通信射频主营业务收入的增加,使得大富科技于2018年成功扭亏为盈,不过2019年其又一次陷入亏损泥潭中。

2020年大富科技根据市场变化情况积极调整内部资源,关闭、整合盈利能力较差的部门或分子公司,其顺利完成了安徽省大富光电科技有限公司、安徽大富重工机械有限公司、广州大凌实业有限公司三家子公司的股权转让,剥离与主营业务关联度及协同度较低的子公司。这一年其业绩成功扭亏为盈,不过,2021年业绩再次出现亏损。

从大富科技2021年的年报中了解到,2021年大富科技的营收约为23.66亿元,同比增长8.28%;实现净利润-2.9亿元,同比减少914.42%。由此可见,大富科技并未走出成功走出因多元化布局疯狂扩张而导致的亏损泥潭。

进入苹果后能否成功逆袭?

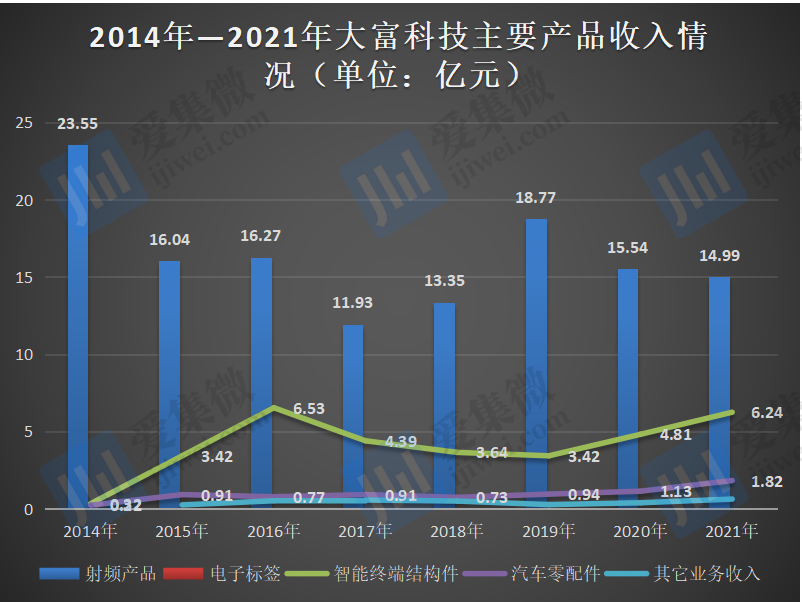

自大富科技剥离一部分子公司后,从主营业务上看,大富科技已将其产品聚焦于通信行业、智能终端行业和汽车零部件行业,而射频产品更是该公司的根基。

从收入构成上看,大富科技的射频产品在2017年达到一个低点,随后在2019年达到一个高峰后,迅速于2020年、2021年环比均出现下滑,而这与其第一大客户的销售金额曲线颇为一致。

而2020年针对射频收入下滑的原因,大富科技则表示,从全球的角度看,2020年受新冠疫情冲击,全球基础设施建设速度放缓,基站建设进度明显放缓;另外一方面,报告期内,美国对中国部分企业实施严厉制裁,影响到公司下游客户的需求释放。

到了2021年,国内5G基站建设继续放缓,不及预期。海外方面,全球经济仍然受到新冠疫情反复及持续的深远影响,海外市场移动网络建设速度及规模不及预期,同时,主要射频产品原材料铝、银、铜等贵金属价格、国际物流运输价格大幅上涨,行业竞争加剧,导致毛利率下降,加上通信业务经营业绩同比大幅下降,且与预期偏差程度较大,基于谨慎性原则,大富科技计提了相应的资产减值准备,受上述等因素的影响,大富科技2021年射频产品的收入同比出现下降。

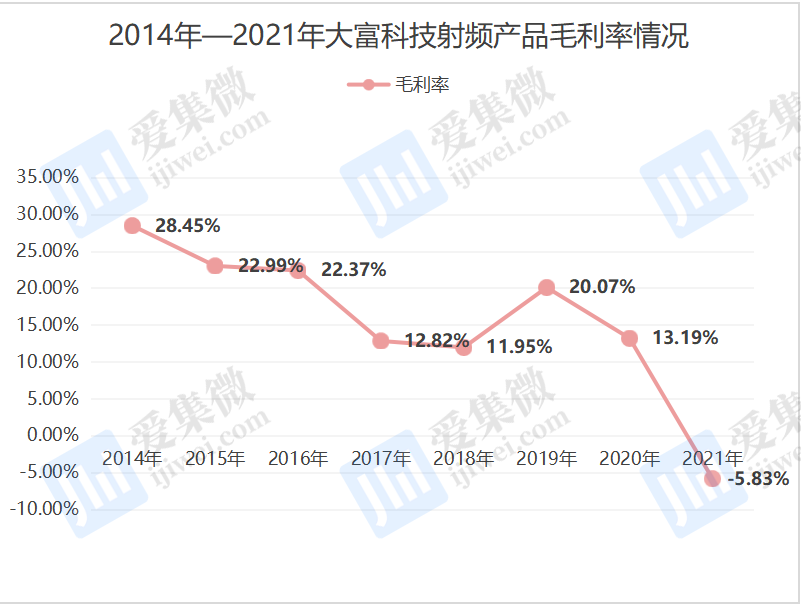

从产品毛利率方面来看,射频产品毛利率持续走低也颇令大富科技头疼。

根据观察发现,2017年大富科技的射频产品毛利率从上年的22.37%直接下滑至12.82%,虽然说2019年有短暂的增长,但是到了2020年又出现下滑,2021年毛利率更是直接跌落至-5.83%。

由此可见,虽然说射频产品是大富科技的主心骨产品,但是2021年很难依靠这一主心骨业务而盈利。

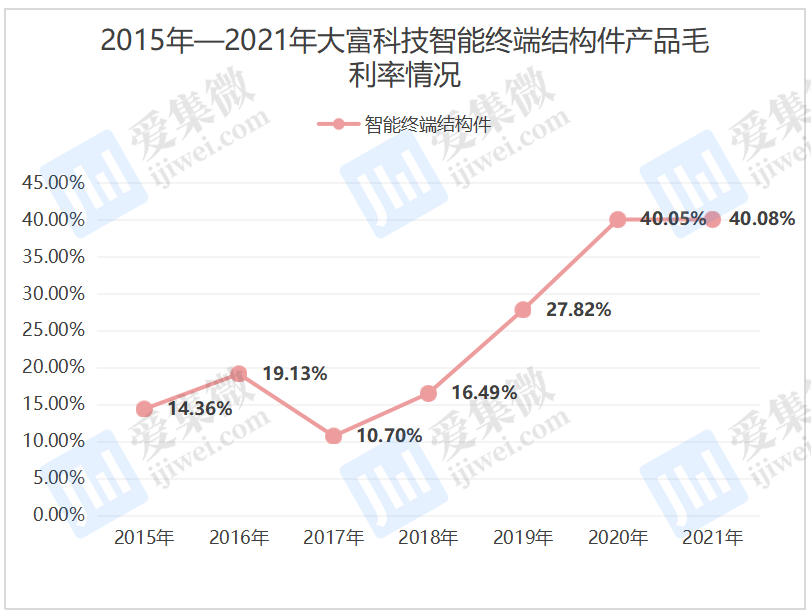

而智能终端结构件是为大富科技贡献较大的另外一个主营产品,经过观察发现,大富科技智能终端结构件产品在2017年到达一个低点后,营收迅速攀升,而其这一产品毛利率的表现与射频产品呈现相反的曲线。

根据数据显示,2019年—2021年大富科技智能终端结构件产品收入分别为3.42亿元、4.81亿元和6.24亿元。而在毛利率方面,2015年—2021年大富科技智能终端结构件产品毛利率分别为14.36%、19.13%、10.7%、16.49%、27.82%、40.05%和40.08%。

据了解,大富科技为苹果供应智能终端零部件产品。由此可见,大富科技真正有利润的产品是智能终端零部件产品。

此外,从产品结构端来看,大富科技汽车零配件产品收入持续向好,不过,从整个收入结构上看,若大富科技射频产品毛利率情况依然不佳,那么即使大富科技智能终端零部件产品、汽车零配件产品收入大幅度提升,可能短期内这几大业务营收也难以与其射频产品“真正相媲美”。(校对/Sara)