再也不是智能手机占“C位”了。

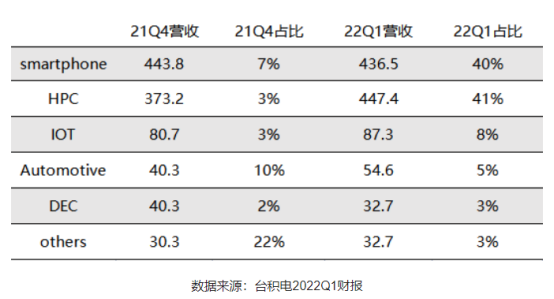

在最近台积电公布的2022第一季度的季报中,HPC类应用的营收首次超过了智能手机,以447.4亿元、增长率26%成台积电最赚钱的市场方向。

台积电自2019年第一季度将“HPC平台”作为一个应用门类仅仅三年,就荣登“第一生产力”,或是HPC历史上新的分水岭。特别是对于大陆设计厂商来说,HPC的众多门类都受到信创的牵引,在众多合力之下HPC芯片的国产化已然“上道”。

HPC遇上信创

台积电对于“HPC平台”的定义范畴囊括了PC、平板、游戏主机、服务器、基站等各类设备,这均涉及CPU、GPU、存储器等核心芯片,无疑是值得国内着力的赛道。

但尽管台积电HPC营收强势增长,细分市场并非齐刷刷似的线性增长。

沐曦CTO杨建表示,台积电对于HPC定义,其中有部分市场如PC、游戏主机、基站等,从全球来看缺乏长期高速增长的市场动力,待疫情结束可能会面临较大的调整。

据Counterpoint Research数据显示,2022年全球PC出货量可能会有0-5%的下滑。

但如果将HPC与国内信创业“对接”,那无疑打开的是一个极具潜力的辽阔空间。杨建接着话锋一转说,中国信创业可望促进国产PC核心芯片研发进入黄金发展期。同时数字经济特别是人工智能持续推动服务器业保持增长活力,将显著带动相关芯片业的发展。

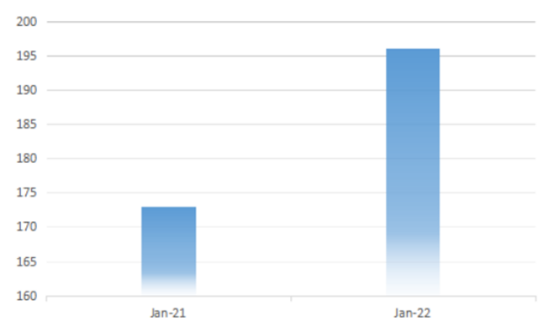

仅以HPC服务器为例,Hyperion Research报告,到2022年,HPC服务器市值预计将达到196亿美元,整个HPC生态系统的市场总值将超过380亿美元。

图为2021-2022HPC服务器市值市场预测,来源:Hyperion Research

创道投资咨询总经理步日欣也指出,目前HPC领域已经开始逐步国产化,特别是国产CPU和存储器领域,国内企业开始“破冰”。未来随着信息化和智能化水平要求越来越高,对于算力的要求也不断提升,会逐步释放国产化的机会。特别是在一些重点行业,将会给这些核心芯片国产公司带来新的市场机会,通过市场验证不断提升产品性能。

一组数字已然佐证了这一乐观看法。

据国泰君安证券研究显示,信创PC潜在空间包括2850万台党政军及事业单位、2800万台教育医疗及3000万台央国企;中性情况下,未来信创PC出货量为1017万台;信创服务器的空间包括270万台党政军及事业单位、120万台教育医疗及710万台央国企;中性情况下,信创服务器年出货量为124万台。

国泰君安证券预计,在中性情况下,预计未来信创核心软硬件的年产值将达1500亿元以上。另据相关资料统计,信创GPU总采购规模预计每年千万套量级,估算每年数百亿元。

随着国产CPU不断从党政走向行业,包括金融、电信、交通、能源、通信等领域都在加大开放力度导入国产芯片。仅以电信行业为例,2022年预计运营商的PC服务器集采要求国产CPU占比达到30%以上,实际采购比例有望达到50%,对应约25万台服务器。2023年预计运营商的PC服务器集采要求国产CPU占比达到50%以上。据东吴证券的测算,电信业会在5年内实现完全替换,包括一般系统和核心系统,达到能替尽替。

代工命门

一个极具潜能的市场正徐徐展开,但国内相关芯片厂商能否“化市场为利润”,在架构、IP、代工、封装等等层面的挑战仍需持续攻克。

从GPU角度出发,杨建认为,中国在CPU和存储器市场的格局已经逐渐确立,而且在持续发力发展,相对来说GPU的国产化是处于空白阶段。

“因而,国产GPU厂商需持续投入架构创新、自主指令集演进,深挖GPU IP的功耗优化和性能优化,以及封装创新,加强国内高端I/O IP合作(GDDR、LPDDR、PCIe等),提高产品竞争力。”杨建提出建议说。

在IP层面,一家CPU厂商代表许浩(化名)提及,国内CPU的核心IP主要有自研、x86、Arm为主,面临不同层面的挑战,还需不断加快生态构建和对指令集的消化吸收。除此之外,接口IP值得关注。目前有一些高端接口IP仍从国际厂商采购,但也在考虑一方面采用国内新锐IP厂商的产品,另一方面也有可能自研。

在上述环节中尽管与国外相比均面临差距,但从供应链风险来看,许浩强调代工仍是第一位的,架构、IP再怎么出色优异但制造不出来也无济于事,这依然是大陆半导体业命门所在。更进一步来看,大陆代工厂必需的光刻机等核心设备和材料也受到进口限制,这更加剧了风险。

从工艺节点来看,如集微咨询总经理韩晓敏所指,大陆CPU/GPU的工艺目前至少都推进到14nm以下,国际主流已进阶到5nm及以下。在信创等特殊应用领域,14nm乃至28nm产品可能仍有市场。

此外,在产能紧缺和代工涨价叠加影响之下,能否拿到产能也成为一条“生死线”。

许浩指出,在台积电等代工厂再度涨价之后,不仅意味着成本支出的增加,而且台积电还让客户提前支付预付款,作为一个长投资周期行业,如果设计厂商要提前预付一大笔资金以锁定产能,这会带来明显的挤压效应,一些规模较大不差钱的公司或可拿到先进工艺产能,另一些公司则难以负担导致拿不到产能,甚而会引发溃败。

走向整合

HPC领域的信创市场看上去可“志在必得”,但国内核心芯片厂商如何在消费和数据中心领域攻城略地,则更是命系未来。

韩晓敏分析说,从CPU来看,国内传统势力如龙芯中科、海光、飞腾、兆芯等等,以桌面端为主,基本都是主打信创市场,在纯消费市场竞争力不强,短期内也难以有竞争力。而以Arm架构为主的新势力,以面向数据中心为主,但目前都处于早期阶段,估计需要3年才能有成熟产品。

谈到GPU领域,步日欣认为,国内市场格局还未明确,特别是在民用大算力领域,还没有企业拿出可以商业化的产品。而且创业企业很多,一定程度上也分散了社会资源,所以GPU领域市场还存在不确定性。

“国内在信创市场的格局比较稳定,传统势力都有基本盘。在消费市场目前国内企业基本没有参与,格局短期内不会有新变化。在数据中心领域,新势力都在中早期,未来会存在较大变数。”韩晓敏进一步总结说。

因此,在HPC主芯片领域不能寄望于“弯道超车”。步日欣提及,这是一个系统工程,芯片能做出来并不意味着成功,做出来好不好用,有没有用户用,这些都不是必然结果。要被用户普遍接受并形成生态,必须要经过长时间的市场检验。

着眼于长远,对于HPC主芯片厂商来说,走向整合或是必然之路,亦是自由之路。

“在核心芯片领域,‘百花齐放’的市场不太正常,在这样的市场格局下,盲目加大投入和支持力度,只会让市场更加无序。”步日欣最后表示,“而且目前国内HPC芯片各个企业相对来说较为分散,更不利于和晶圆代工厂谈产能和价格,所以处于相对劣势。下一步市场必然会优胜劣汰,市场格局也会趋于稳定,头部企业也会显现。未来随着市场集中度提升,相应地局面将有所改观。”(校对/李延)