集微网消息,日本半导体式微已成为业内公认的事实,市占从巅峰期的超过50%到如今的个位数,是日本失落的写照。然而,设备、材料的垄断,稳固了日本在产业链中无可取代的地位,而站在风口浪尖的功率半导体,同样是日本最后的堡垒。

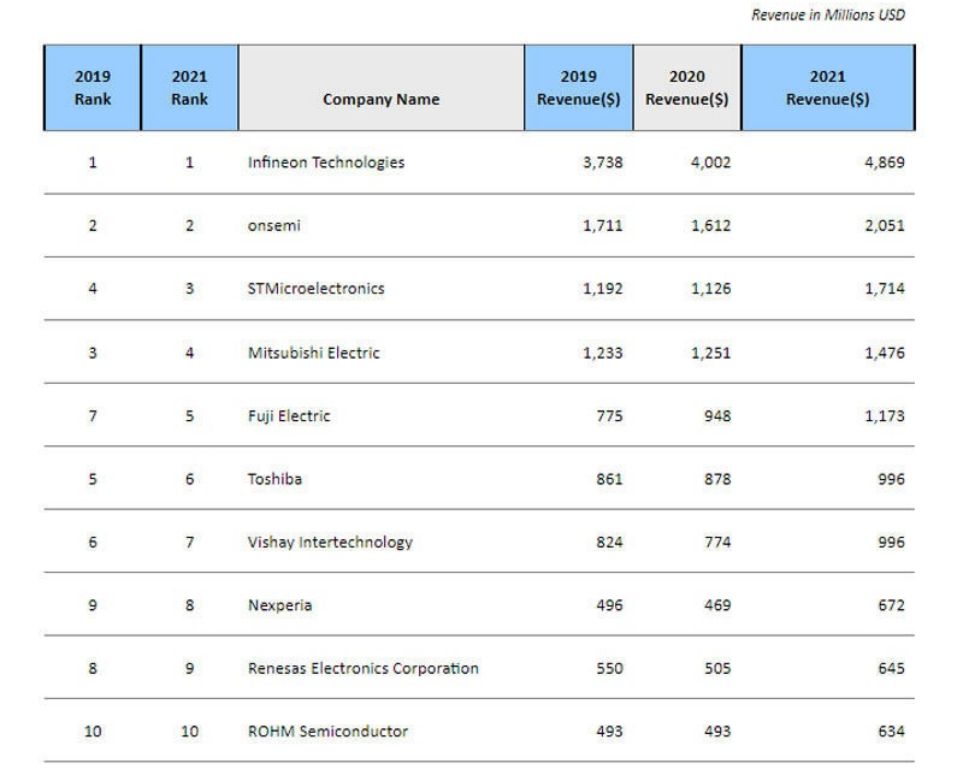

根据Omdia最新数据,2021年全球功率半导体销售额前十大厂商中,日本独揽5个席位,传统巨头三菱电机(第四)、富士电机(第五)、东芝(第六)、瑞萨(第九)、罗姆(第十)联手拿下20%的功率半导体市占,地位稳固。

图源:Omdia

然而,以精确、严苛闻名的日本半导体业内人士,却从合计市占率较2020年下降的1.2个百分点中,嗅到了危机,警告称,日本功率半导体正面临挑战。深入探究,日本的忧虑并非吹毛求疵抑或是“凡尔赛”,而是映射了功率半导体从上世纪80年代起发展至今,一些过去经验的淘汰,以及新的增长模式的诞生。

本土化、集团化策略->海外市场弱势

回顾日本半导体崛起的历史,以满足本土需求为导向的战略重点以及以经连体系(Keiretsu System)为核心的发展路径,起到了决定性的作用,让日本后来者居上,奠定其雄厚的半导体基础。值得一提的是,以经连体系为基础,韩国进一步发展出的“政府+大财团”策略,还为三星、SK等的半导体巨头之路奠定了基础。

具体而言,“以满足本土需求为导向”是指在政府有意识的保护下将客户重心集中在日本当地,这意味着包括材料、设备、零部件等各个环节均由本土厂商供应,确保供应链本土化发展。经连体系则是指由一些龙头公司牵头,包含融资机构、供应商和制造商,其成员持有成员团体的股份,并且相互贷款,以及从事联合投资。

这种本土企业联合作战的方式,在全球化进程刚刚开始、市场化竞争尚不那么充分的年代里,优势是明显的。在日本,工业、汽车巨头如松下、丰田就凭借自身的发展,带动了产业链中大量零部件供应商的崛起,提供功率半导体的三菱电机、富士电机以及还提供汽车MCU的瑞萨电子,就是在这种情况下得到了充足的发展空间。

然而,进入21世纪以来,半导体产业的迅猛发展,让这种对本土需求或者说对个别大企业的需求的依赖,逐渐成为掣肘,尤其是在功率半导体市场。据IHS数据,2020年全球功率半导体市场需求规模达143亿美元,中国是最大的功率半导体消费国,2020年占全球需求比例约为39%。“睁眼看世界”变成了头部厂商更重要的策略。

但日本厂商方面,除了瑞萨凭借在车用MCU上的领先地位在知名度上与英飞凌、意法等国际IDM并驾齐驱以外,诸如三菱电机、富士电机仍然名声不显,这固然与其功率半导体产品更多针对工用领域相关,但也从侧面反映了其全球化战略相较于同一梯队的其他企业有所不足,而这在功率半导体越发激烈的竞争中可能是致命的。

一方面,这使得日本厂商在英飞凌、意法等竞争对手不断扩大客户地理范围的情况下陷入弱势,另一方面,在更广泛市场中竞争环境的缺失,也会让企业故步自封。某权威研究机构分析师曾对笔者表示,行业内部的合作非常重要,但与全球客户的业务接触也是成功的关键,服务单个客户或只专注于政府项目将使得企业失去竞争力。

一个反例是,在功率半导体市场,在全球化发展上走得最远的英飞凌,正在拉大与竞争对手的差距。根据Omdia在上述报告中发布的数据,2021年,英飞凌在全球功率半导体市场中的份额已经达到21%,相当于日本前五大制造商的总和。《金融时报》评论引述专家表示,日本厂商相对较小的规模,使其难以扩大生产和营销规模。

日本政府显然已意识到了问题的严重性。去年5月,日本政府发布关于发展半导体的增长战略草案,旨在到2030年前将日本企业在全球功率半导体的市占由目前20%左右提高至40%。相较于日本有限的市场,这40%自然指向更多的海外市场,但失去的先机已难以弥补,更何况,日本厂商在扩大规模最重要的建厂一事上,天然“瘸脚”。

投资谨慎、规模较小->12英寸“瘸腿”

在8英寸短缺引发的史上最强缺芯荒的当下,有关芯片是否有必要转向12英寸产线,业内仍有分歧。从本质上来说,裸片尺寸更大的芯片在直径更大的晶圆上制造更具备成本优势,因此,裸片尺寸较小、成本相较而言更低的功率芯片,向12英寸迁移的速度较逻辑芯片更为缓慢,部分日本功率半导体厂商,甚至尚未建有12英寸产线。

但现在的问题在于,全球市场对功率半导体的需求正在飙升。根据IC Insights数据,2021年功率半导体的单位需求为:MOSFET为435亿,IGBT为22亿。另据Omdia预测,到2027年,全球功率半导体市场预计将达到290亿美元,几乎是2020年的两倍。如此庞大的出货量,足以使12英寸产线的产能利用率保持在成本效益生产水平。

欧洲研究机构Knometa数据显示,12英寸晶圆厂的数量在2021年增加了14座,是自2005年以来的最大增幅,2022年将有10座开始运营,2023年有13家,2024年有10家。到2026年,该行业将有超过200条12英寸产线投入运营。该报告进一指出步,从生产的半导体类型上看,尤其是功率半导体将更多地在12英寸产线中制造。

这也是为什么欧美功率半导体巨头均在大力投资12英寸产线。市占率第一的英飞凌步子迈得最大,目前分别在德国德累斯顿和奥地利菲拉赫各建有1座12英寸晶圆厂,后者据称有望为英飞凌每年带来约20亿欧元的收入。今年年初,英飞凌宣布马来西亚居林工厂将建造新的厂区,预计2024年夏天开始进驻设备,到下半年开始出货。

市占率排名第二的安森美在手也有1座12英寸晶圆厂,2019年收购的格芯12英寸晶圆厂则将在2023年获得全面运营控制权,排名第三的意法半导体在拥有1座12英寸晶圆厂的基础上,也与Tower在意大利Agrate共享一座12英寸晶圆厂,该工厂已落成并开始出货,该公司还表示将在2025年前将欧洲12英寸晶圆厂的整体产能提高1倍。

除了同一梯队巨头12英寸产能持续扩张之外,后来者例如中国厂商,也在往积极往12英寸产能布局。例如,中国功率IDM龙头士兰微与厦门半导体投资集团共同投资的第一条12英寸生产线已于2020年12月正式投产,而被闻泰科技收购的安世半导体的12英寸产线在今年1月正式动工后,预计即将于7月开始投产。

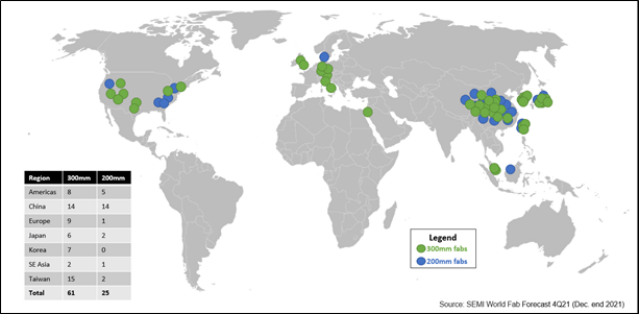

与上述厂商相比,日本厂商则在12英寸建厂、扩产上效率低下。SEMI数据显示,2020年-2024年,中国、欧洲、美国各将新建14座、9座、8座12英寸晶圆厂,而日本则仅有6座,甚至不如韩国(7座)。SEMI报告指出,在中国厂商12英寸份额持续提高的同时,日本厂商的份额从2015年的19%下降到2024年的12%。

图源:SEMI

从日本厂商的角度来看,这种谨慎一方面是对“供过于求”风险的极力避免,另一方面则同样归结于集团作战下企业大多规模较小有关。众所周知,晶圆产线的投资是巨大的,12英寸产线的设备和材料开销巨大,一旦产能利用率无法达到预期将带来巨大损失,中小企业抗风险能力相对较小,对于大规模投资也更加踌躇。

写在最后

集微咨询分析师朱航欧对笔者表示,目前,日本在功率半导体中的地位仍然无法忽视,尤其是第三代功率半导体材料方面,例如特斯拉的碳化硅MOSFET就由罗姆供应,后者目前在全球SiC功率半导体市场占有10%以上的份额。并且,“日本很多大集团都是做全产业链的,从材料到模组再到应用。”

同时,在日本政府的支持下,上述日本功率半导体厂商均在加快产能建设的步伐,并史无前例地以开放的态度,引入台积电、联电等中国台湾厂商,联手本土厂商在日本建厂,或许也将成为日本再一次后来者居上的另外一种路径。

然而,日本在DRAM市场被韩国取代的过往再次提醒,半导体产业的发展路径并非一成不变,独立、谨慎在过去固然是一种优势,但在功率半导体市场进一步扩容的当下,纵横捭阖的能力以及破釜沉舟的勇气,正在变得更加重要。(校对/隐德来希)